Ativos brasileiros continuam na mesma “vibe” de janeiro, em alta consistente, um pouco descolados do resto do mundo, assim como o real em boa trajetória de valorização.

O que se tem são investidores aproveitando para ir as compras, diante das “pechinchas”, assim como commodities e real em alta. O real opera em alta, contra o dólar, tendo chegado a R$ 5,27 nesta terça-feira, no melhor desempenho entre as 24 divisas emergentes, e o Ibovespa em alta, com as bolsas de NY buscando um “respiro”, diante de dados melhores da economia.

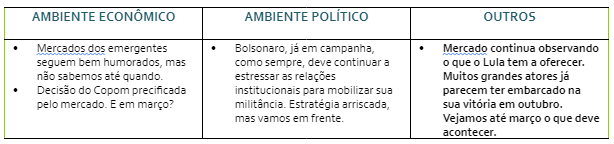

Por aqui, os balanços corporativos são promissores, o que também deve ajudar a embalar este bom humor. Os juros futuros estão em queda, com as taxas intermediárias e longas recuando bem e já parece “precificado” pelo mercado que o Copom deve sancionar as expectativas numa alta da Selic em 1,5 ponto percentual, havendo dúvidas sobre a intensidade para a próxima reunião em março. Fala-se numa alta igual, de 1,5, ou recuando a 0,75 ponto percentual, quando então o Bacen deve parar para dar um tempo e observar os efeitos da política monetária mais hawkish.

Dúvidas sobre este descolamento dos emergentes

Não dá para ser muito otimista com a performance dos emergentes, embora promissora neste primeiro mês de 2022. Interessante que as ações dos emergentes tiveram ótimo desempenho nas três primeiras semanas do ano, mas na quarta operaram mais erráticos, o que nos leva a acreditar que esta performance inicial não passou de “fogo de palha”. Para que os emergentes superem os desenvolvidos neste ano, a inflação precisa ceder mais e a China superar seus problemas de regulamentação e colocar um fim na pandemia, o que vem resultando em lockdowns nas suas várias cidades, afetando o crescimento.

Semana de emprego

Os dados do payroll de janeiro, a saírem nesta sexta-feira, devem vir ruins devido à Ômicron. Informações preliminares indicam aumento de ausências por doença depois dos feriados, o que deve superestimar o número de desempregados. Teremos uma perda de emprego por saúde. Por outro lado, a taxa de desemprego deve se manter baixa, numa pesquisa separada daquela para folha de pagamento e conta licenças médicas temporárias e não remuneradas.

Se Lula for eleito...

No mercado já parece haver consenso de que Lula da Silva aparece como franco favorito para as eleições de 2022. O mercado já parece aceitar esta hipótese. Entre Lula e a reeleição de Bolsonaro, prefere o primeiro, desde que mantendo uma leitura pragmática, sem excessos. Será que teremos o Lula do primeiro mandato, em 2002, ou do segundo, fortalecendo Guido Mantega e o “renascimento da nova matriz econômica”?

Muitos, aliás, já consideram que a carga tributária deve aumentar neste novo ciclo petista, mas a pergunta que não quer calar é sobre qual base? Se for sobre “grandes fortunas”, já começaremos a ver grandes empresários fazendo as malas e saindo do País. Como sempre, o PT considera o governo atual uma “herança maldita” e pouco de relevante deve aproveitar. Pelo contrário, deveremos presenciar um retorno do Estado perdulário e ineficiente de sempre, e a aceleração do “aparelhamento da máquina”. Não que neste governo não haja. Mas sairemos dos militares e ingressaremos nos sindicalistas. Se preferem, uma contrarreforma trabalhista está sendo pensada para retornar com o tal “imposto sindical”. “Temos que voltar a ajudar a companheirada...”

Uma readequação de despesas, um repensar sobre a eficiência do Estado e os péssimos serviços públicos prestados? Não se fala nisso.

Viagem de Bolsonaro à Europa

Incrível como erra a assessoria do presidente Bolsonaro. Inventaram uma viagem à Europa em pleno momento de tensão geopolítica entre Rússia e Ucrânia, respingando para os países europeus da Otan e os EUA. Há uma ameaça de “guerra aberta” no Mar Negro, Putin no stress e aparece Bolsonaro? Qual o sentido disso? E este amadorismo deve resultar em ele não ter o que fazer nesta viagem, com os líderes da Rússia, Hungria e Polônia o evitando. Lembremos que foi isso a acontecer numa reunião do G-20 recente. Bolsonaro foi totalmente desprezado pelos líderes presentes. Teve que ficar confabulando com Erdogan da Turquia. Aliás, esta é uma possibilidade de visita nesta viagem, uma ida à Turquia.

Tensões crescentes no Mar Negro

Importante uma breve análise.

Parte desta tensão atual se explica, pois países, antes “satélites da antiga União Soviética”, querem se tornar “europeus” e fazer parte da União Europeia. Para eles é muito mais interessante receber os fundos de Bruxelas, do que nada de Moscou. Neste time, estariam a Letônia, a Estônia e também a Ucrânia. Para os russos, isso não faz muito sentido, até porque estaria colocando em prova sua segurança interna. Estes países, fazendo parte da UE, teriam que ser membros da OTAN e aceitar que os americanos coloquem mísseis em suas fronteiras, voltados para as principais cidades russas. E isso a Rússia não aceita.

Soma-se, é objetivo da Rússia voltar à ter predominância na geopolítica global, depois de 30 anos hibernando. Isso deve gerar um novo clima de tensão pelo mundo, uma nova bipolaridade, um novo normal ou mesmo uma nova guerra fria. Atualmente, são três os “polos de poder” pelo mundo, China, Rússia e EUA, com a primeira mais alinhada com os russos. Mais atrás vem a Alemanha, o Reino Unido, o Japão e a França. Como age uma super potência como esta? Basicamente, quer segurança e integridade territorial. É aqui que as tensões começam.

Isso porque os americanos, na sua “política de portas abertas”, querem que estes “ex-satélites da URSS”, como Ucrânia, se tornem “europeus do Norte e membros da OTAN”, o que é rejeitado pela Rússia. Está aí a raiz de todo este imbróglio.

INDICADORES

No Brasil

Confiança Empresarial caiu 2,5 pontos em janeiro, atingindo o menor nível desde abril de 2021, a 91,6 pontos.

PMI Industrial de dezembro foi a 47,8, contra 49,8 no mês anterior. Abaixo de 50 pontos é retração.

O IPP recuou 0,12% em dezembro, fechando o ano em alta recorde de 28,4%, recorde da série histórica, 9,01 ponto percentual acima de 2020. Em dezembro, os preços de 17 das 24 atividades industriais apresentaram variações positivas.

Em janeiro, a balança comercial registrou déficit de US$ 176 milhões, pressionada pelos custos internacionais da energia. Esse é o terceiro ano seguido em que as importações superaram as exportações no primeiro mês do ano, tradicionalmente marcado por déficits comerciais.Mesmo neste resultado negativo, o déficit comercial caiu 20% em relação a janeiro de 2021, quando o país tinha importado R$ 220 milhões a mais do que exportado. A última vez em que o país tinha registrado superávit comercial em janeiro foi em 2018, com resultado positivo de US$ 1,656 bilhão.

O saldo ficou negativo, apesar de as vendas externas terem batido recorde no mês, desde o início da série histórica, em 1989. No mês passado, as exportações somaram US$ 19,67 bilhões, com alta de 25,3% contra janeiro de 2021 pela média diária. O recorde anterior havia sido registrado em janeiro de 2018 (US$ 16,76 bilhões). Já as importações totalizaram US$ 19,84 bilhões, crescimento de 24,6% contra o mesmo mês do ano passado, também pela média diária. O valor foi o terceiro mais alto registrado para meses de janeiro desde 1989, perdendo apenas para janeiro de 2014 (US$ 20,238 bilhões) e de 2013 (US$ 20,157 bilhões).

Na Alemanha

As vendas no varejo recuaram 5,5% em dezembro, contra novembro. Isso se explica pela nova onda do Convid 19 e a retomada das medidas de restrição. Expectativa era de queda bem menor (-1,3%). Na comparação anual, as vendas se mantiveram estáveis em dezembro. No ano de 2021 como um todo houve aumento de 0,7% em termos reais e 2,9% nominais.

MERCADOS

No Brasil, o Ibovespa fechou nesta terça-feira (01) em alta de 0,97%, a 113.228 pontos, neste patamar depois de mais de três meses, diante da alta das commodities, impulsionando a Vale (SA:VALE3) e a Petrobras (SA:PETR4). Já o dólar registrou mais uma queda (a quarta) cotado a R$ 5,2730, ainda repercutindo as perdas do dólar no mercado de emergentes.

Nos futuros do dia 02 de fevereiro, o Ibov avançava 0,54%, a 113.620 pontos e o dólar a R$ 5,266. No mercado de Treasuries, BR 2Y RECUANDO FORTE 5,49%, a 11,23, BR 5Y -0,28%, a 10,97, e BR 10Y, -0,43%, a 10,97.

Na madrugada do dia 02/02, na Europa (05h12), os mercados futuros operavam em ALTA: DAX (Alemanha) +0,50%, a 15.696 pontos; FTSE 100 (Reino Unido), +0,40%, a 7.565 pontos; CAC 40 +0,26%, a 7.118 pontos, e EuroStoxx50 +0,44%, a 4.242 pontos.

Na madrugada do dia 02/02, na Ásia (05h12), os mercados operaram em ALTA: S&P/ASX (Austrália), +1,17%, a 7.087 pontos; Nikkei (Japão) +1,68%, a 27.533 pontos; KOSPI (Coréia), +1,87%, a 2.663 pontos; Shanghai -0,97%, a 3.361, e Hang Seng, +1,07%, a 23.802 pontos (Semana de feriado na China, Ano do Tigre).

Nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam MISTAS neste dia 02/02 (05h10), diante do recrudescimento das tensões na Ucrânia: Dow Jones, -0,03%, 35.264 pontos; S&P500 +0,53%, 4.559 pontos, e Nasdaq +1,15%, a 15.192 pontos. No VIX S&P500, 22,53 pontos, EM RECUO DE 0,95%.

No mercado de Treasuries, US 2Y AVANÇANDO 0,04%, a 1,1655, US 10Y -1,08%, a 1,7810, e US 30Y, +0,78%, a 2,1080. No DXY, o dólar -0,24%, a 96,14, e risco país, CDS 5 ANOS, a 225,3 pontos. Petróleo WTI, a US$ 88,27 (+0,08%) e Petróleo Brent US$ 89,16 (+0,00%); Gás Natural +1,85%, a US$ 4,96.

Agenda desta quarta-feira, focada nos dados de produção industrial de dezembro, do IBGE. Estimativas apontam crescimento de 1,5% em 2021. Estejamos atentos também aos dados de emprego do setor privado norte-americano, o ADP.