O reinado das tarifas I: perda de confiança

Será que o presidente Donald Trump deseja provocar uma recessão? Se mantiver sua política tarifária caótica, é isso que poderá obter. Considere os seguintes pontos:

1. Diretores financeiros e executivos

Segundo uma recente pesquisa conduzida pela CNBC com diretores financeiros, divulgada em 25 de março, “em uma palavra, o ‘pessimismo’ voltou a se instalar onde antes havia entusiasmo após a eleição de Trump. Essa é uma forma de resumir os resultados da última edição trimestral do CNBC CFO Council para o 1º trimestre de 2025”.

Quer 1 ano GRÁTIS de InvestingPro? Abra uma conta de investimento na Nomad! Clique aqui!

Noventa por cento dos CFOs ouvidos acreditam que as tarifas provocarão “ressurgimento inflacionário”. A maioria espera uma recessão na segunda metade de 2025. Trata-se de uma amostra representativa de executivos financeiros de grandes empresas americanas, cobrindo diversos setores. O levantamento foi realizado entre 10 e 21 de março com 20 participantes.

O índice de perspectiva econômica dos CEOs da Business Roundtable também teve leve queda no 1º trimestre. Em uma pergunta especial, 70% dos CEOs indicaram que manter tarifas baixas sobre insumos intermediários e matérias-primas — especialmente aquelas que não podem ser produzidas domesticamente — é fundamental para fortalecer a indústria local.

A pesquisa da Business Roundtable foi realizada entre 19 de fevereiro e 7 de março de 2025, com participação de 150 CEOs. Mais de 75% das respostas foram enviadas antes do anúncio das tarifas de 25% sobre Canadá e México em 3 de março. A expectativa é que o índice caia de forma mais acentuada no segundo trimestre, o que pode afetar os investimentos corporativos.

2. Pequenos empresários

O Índice de Incerteza, medido pela Federação Nacional de Negócios Independentes (NFIB) com base em sondagem mensal, atingiu 104 pontos em fevereiro — o segundo maior nível da série. O recorde anterior havia sido de 110 em outubro de 2024.

3. Consumidores

Os consumidores também estão perdendo confiança na segunda gestão de Trump. O Índice de Otimismo do Consumidor (COI), que acompanha a média entre o Índice de Sentimento do Consumidor (CSI) e o Índice de Confiança do Consumidor (CCI), caiu para 75,4 em março, o menor patamar desde julho de 2022.

Em março de 2017, no início do primeiro mandato de Trump, o COI estava em 111,3. O componente de expectativas do índice atingiu 58,9, também o menor nível desde julho de 2022.

Segundo a pesquisa do CSI, os consumidores estão pessimistas devido à elevação nas expectativas inflacionárias para os próximos 12 meses, que saltaram de 3,3% em janeiro para 5,0% em março. As projeções para cinco anos à frente também subiram, passando de 3,2% para 4,1%. Já o CCI mostrou aumento na percepção de que haverá menos vagas no mercado de trabalho em seis meses.

4. Mercado de crédito

O spread entre os rendimentos de títulos corporativos de alto risco e os títulos do Tesouro americano de 10 anos passou de 239 pontos-base em 24 de janeiro para 320 pontos-base na última quinta-feira.

Embora o diferencial ainda esteja em níveis relativamente controlados, o ETF Invesco Senior Loan (NYSE:BKLN) apresenta sinais mais evidentes de estresse, acumulando queda de 1,7% no ano.

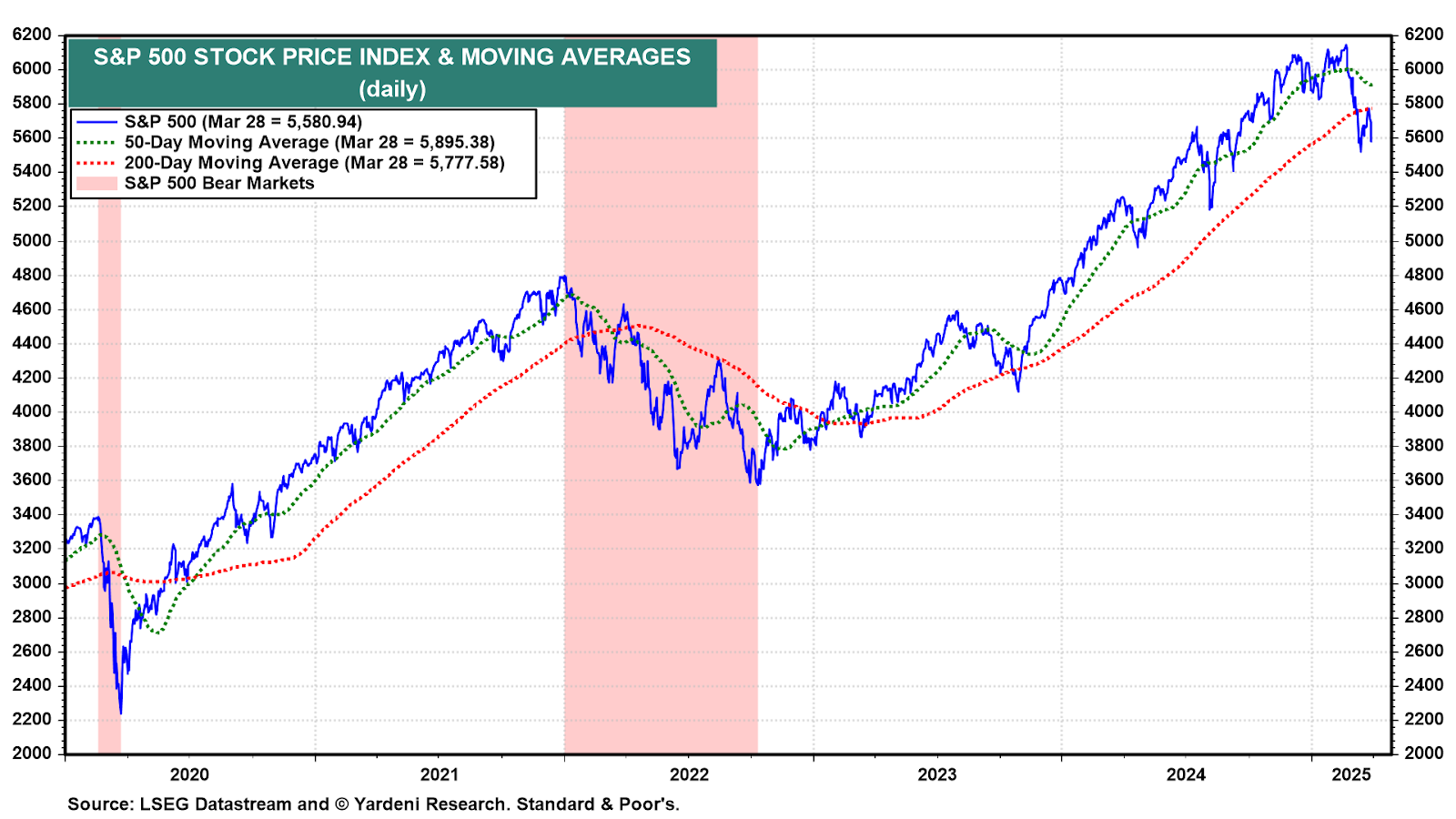

5. Mercado acionário dos EUA

No sábado, 22 de março, Trump declarou que seria “flexível” quanto às tarifas recíprocas. O S&P 500, que havia recuado para a mínima de 2025 (5.521,52 pontos) em 13 de março — uma correção de 10,6% —, chegou a subir até 5.776,65 em 25 de março.

Mas na sexta-feira, voltou a recuar, encerrando a sessão em 5.580,94 pontos, à medida que o mercado entendeu que Trump está, na verdade, adotando uma postura ainda mais dura. Em 24 de março, ele ameaçou aplicar tarifa de 25% sobre países que compram petróleo e gás da Venezuela. O S&P 500 acumula queda de 9,2% em relação à máxima histórica de 19 de fevereiro. O Nasdaq voltou à zona de correção, com recuo de 14,1%.

É justo destacar que os problemas no mercado acionário não se limitam à política tarifária. Investidores estão mais céticos quanto à narrativa da inteligência artificial, com temores de que uma bolha esteja se formando. O ETF Roundhill Magnificent-7 (NYSE:MAGS) caiu 15,4% no ano, enquanto o ETF Defiance Large Cap ex-Mag 7 (NASDAQ:XMAG) recuou apenas 0,6% no mesmo período.

O índice de REITs de data centers do S&P 500 acumula queda de 21,8% desde o pico registrado em 29 de novembro de 2024.

6. Investidores globais

Mesmo os mercados acionários internacionais começaram a refletir os riscos das tarifas de Trump, que podem afetar negativamente diversas economias. Muitos países, mais dependentes das exportações para os EUA do que das importações, são mais vulneráveis ao novo cenário comercial. O comércio exterior tem peso maior para esses países do que para os Estados Unidos.

A tendência de valorização dos mercados internacionais frente ao americano, observada no início do ano, pode já ter perdido força. O índice MSCI dos EUA parece estar retomando sua trajetória de alta frente ao MSCI de países desenvolvidos exceto EUA.

Além disso, a alta recente das ações de IA na China parece ter perdido força. O ETF Invesco China Technology (NYSE:CQQQ) recuou 11,1% desde seu pico em 17 de março. No mesmo intervalo, o Nasdaq 100 (QQQ) recuou 2,7%.

Na entrevista à Fox Business, Bessent afirmou: “Estou otimista de que, no dia 2 de abril, algumas das tarifas talvez nem precisem ser implementadas porque haverá acordos pré-negociados”. Ele acrescentou: “Ou então, assim que os países receberem seus respectivos percentuais de tarifas recíprocas, procurarão negociar sua redução imediatamente depois”.

3. Algumas tarifas serão permanentes

Segundo o próprio Trump, parte das tarifas será permanente. Em 12 de março, ele impôs tarifas de 25% sobre todas as importações de aço e alumínio. No dia 26, anunciou tarifas de 25% sobre todos os veículos e autopeças importados. Esses encargos se tornam ainda mais restritivos quando somados às tarifas recíprocas médias.

As tarifas permanentes sobre veículos, peças, alumínio, aço e possivelmente cobre já pressionam os preços dos metais e, em breve, poderão elevar os preços de veículos novos e usados. Com isso, consumidores tendem a manter seus veículos por mais tempo, o que pode provocar uma combinação indesejada de inflação com estagnação no setor automotivo.

Boom momentâneo e alta nos preços

Inicialmente, pode haver um pico nas vendas de automóveis nos próximos dois meses, com consumidores antecipando compras para evitar preços mais altos. Mesmo assim, na quinta-feira, Trump alertou as montadoras para que não reajustassem preços — algo que comprometeria suas margens de lucro. No sábado, em entrevista à NBC News, afirmou que “não está nem aí” se as montadoras decidirem repassar os custos.

Por ora, os concessionários mantêm estoques suficientes para dois a três meses, o que pode postergar o impacto tarifário até junho. A partir daí, os preços de veículos podem subir mais de 10% para compensar os custos adicionais, com efeito colateral sobre seguros, manutenção e reparos.

4. Impacto macroeconômico: risco de estagflação

O efeito combinado de todas essas tarifas tende a ser cada vez mais estagflacionário. O custo será repassado de forma desigual entre exportadores estrangeiros, importadores americanos e consumidores nos EUA. O resultado será inflação mais elevada e margens de lucro mais estreitas.

Economistas concordam, em geral, que tarifas funcionam como um imposto sobre produtos importados, sendo pagos pelas empresas importadoras, que costumam repassar parte ou todo o custo ao consumidor final.

O reinado das tarifas III: sinais de estagflação

É lamentável que Trump esteja tão disposto a prejudicar a economia. O desempenho recente foi resiliente mesmo com o aperto da política monetária. Mas cresce a dúvida sobre a capacidade de resistência frente ao atual ambiente tarifário. Os dados mais recentes já indicam erosão do desempenho excepcional da economia, que não entra em recessão desde os lockdowns de 2020:

1. Renda pessoal, consumo e poupança

O inverno mais rigoroso que o normal em janeiro e fevereiro prejudicou o consumo. A produção industrial do setor de utilidades atingiu máximas históricas nesses meses.

O modelo GDPNow do Fed de Atlanta aponta crescimento de apenas 0,3% no consumo real no 1º trimestre (em taxa anualizada). A expectativa é de recuperação em março e abril, com consumidores antecipando compras antes que os preços subam por conta das tarifas.

Esse comportamento, contudo, pode gerar forte desaceleração no 3º e 4º trimestres, caso os consumidores reduzam seus gastos diante da inflação. O investimento empresarial também tende a enfraquecer no segundo semestre.

O mercado de trabalho, por ora, segue robusto — refletido no baixo número de pedidos iniciais de seguro-desemprego. Em fevereiro, a renda pessoal real cresceu 0,4% na margem, e a taxa de poupança subiu de 3,3% em dezembro para 4,6% em fevereiro, em parte devido à contenção nos gastos provocada pelo clima.

2. Inflação medida pelo PCED

A projeção anterior de inflação do índice PCED entre 2,0% e 3,0% para 2024 já não se sustenta.

Agora, espera-se que a inflação varie entre 3,0% e 4,0% ao longo do ano, com possibilidade de recuo para 2,0%–3,0% apenas em 2026 — com viés de incerteza. A inflação de serviços deve seguir em moderação, mas os preços de bens devem acelerar com o repasse das tarifas.

3. Pesquisas regionais de atividade

O ISM PMI de manufatura e os índices regionais das sedes do Federal Reserve indicaram recuperação em janeiro e fevereiro. Entretanto, os dados de março apontam perda de tração, reflexo do novo choque tarifário.

Mais preocupante ainda é o avanço dos subíndices de preços pagos e recebidos nas pesquisas regionais desde o início do ano. O cenário reforça o diagnóstico de que a estagflação começa a se espalhar pela economia — com as tarifas de Trump como causa central.

O reinado das tarifas IV: revisando previsões

Dado o grau de imprevisibilidade das ações de Trump, alertamos anteriormente que poderíamos precisar rever cenários com maior frequência. Este é um desses momentos:

1. Aumento da probabilidade de estagflação

Reduzimos a probabilidade do cenário otimista de “Anos 2020 exuberantes” de 65% para 55%, enquanto elevamos a chance de um cenário de estagflação de 35% para 45%. O cenário otimista funcionou bem na primeira metade da década, mas o Reinado das Tarifas de Trump representa um obstáculo relevante para sua continuidade em 2025. No cenário estagflacionário, consideramos a possibilidade de uma recessão leve na segunda metade do ano. A parte inflacionária do fenômeno, por sua vez, já parece praticamente inevitável.

2. PIB real

Anteriormente, projetávamos crescimento do PIB real entre 2,5% e 3,0% para 2025, em linha com o desempenho do ano anterior. Agora, essa projeção foi revisada para 1,5%. As estimativas trimestrais para 2025 foram ajustadas da seguinte forma:

- 1º trimestre: 1,0%

- 2º trimestre: 3,5%

- 3º trimestre: 0,5%

- 4º trimestre: 1,0%

Os dois últimos trimestres carregam risco de resultado negativo. O forte crescimento projetado para o 2º trimestre reflete o comportamento antecipado dos consumidores, que devem se adiantar às compras em abril e maio antes da aplicação efetiva das tarifas em junho.

3. Inflação

Como mencionado anteriormente, revisamos a projeção para a inflação medida pelo índice PCED, que agora deve oscilar entre 3,0% e 4,0% até o final de 2025, com recuo para a faixa de 2,0% a 3,0% em 2026. Essa previsão assume a ausência de uma guerra comercial com retaliações tarifárias em cadeia. Caso esse cenário se concretize, é provável que haja recessão — o que derrubaria a inflação.

4. Juros

Até então, projetávamos que o Federal Reserve faria um único corte de juros neste ano, sustentado pelo crescimento mais robusto do que o esperado do PIB. Agora, entendemos que mesmo com uma possível estagnação da atividade econômica, o Fed poderá se ver impedido de afrouxar a política monetária, devido à inflação persistentemente elevada. Assim, o "Fed Put" — a disposição de intervir em apoio aos mercados — permanece em pausa. Mantemos nossa estimativa para o rendimento dos títulos do Tesouro dos EUA de 10 anos na faixa entre 4,25% e 4,75% em 2025.

5. Mercado acionário

Já havíamos indicado a possibilidade de um mercado em baixa diante do ambiente deteriorado sob o Reinado das Tarifas de Trump. Agora, com o aumento da probabilidade do cenário estagflacionário para 45%, atribuímos essa mesma probabilidade a uma transição da atual correção de mercado para um verdadeiro bear market. Em outras palavras, se a estagflação se confirmar na economia, é razoável esperar queda mais acentuada nas bolsas.

Reduzimos, portanto, nossa projeção de fim de ano para o S&P 500, de 6.400 para 6.100 pontos — o que ainda representaria alta de 4% em relação ao fechamento do ano anterior. Nesse cenário, a correção atual pode se aprofundar nos próximos meses antes de dar lugar a uma retomada mais robusta, possivelmente ainda em 2025, baseada na expectativa de um novo ciclo de crescimento na virada para 2026 e além. Também há a possibilidade de que os investidores antecipem, ainda este ano, um corte de juros pelo Fed no início de 2026, como forma de mitigar os efeitos das políticas comerciais de Trump.

6. Política

Os chamados “vigilantes do mercado” também começam a perder a confiança na segunda gestão Trump. O risco é que provoquem um mercado em baixa, com consequências negativas para o consumo via efeito-riqueza — especialmente entre os baby boomers em fase de aposentadoria. Desta vez, o Fed pode demorar mais para intervir, caso a inflação volte a subir.

Há uma expectativa crescente de que os republicanos percebam os riscos eleitorais: a continuidade da agenda comercial estagfacionária da Casa Branca pode custar a maioria em ambas as casas do Congresso.

O conteúdo disponibilizado aqui não constitui ou deve ser considerado como conselho, recomendação ou oferta pela Nomad. Todo investimento envolve algum nível de risco. Rendimentos passados não são indicativos de rendimentos futuros. Siga sempre o seu perfil de investidor. A Nomad Fintech Inc é um Consultor Financeiro Registrado junto a SEC. Serviços intermediados por Global Investment Services DTVM Ltda.