Semana se inicia com os mercados atentos ao desenrolar das negociações entre os países da OTAN e a Rússia. Uma boa notícia foi nesta madrugada Macron avançar nos diálogos com Putin. Um acordo pode estar sendo “costurado” neste momento crítico de “quase guerra”.

Hoje, feriado nos EUA (Dia do Presidente), com todos os mercados de NY fechados e menor liquidez nos outros mercados. Aguardemos o PCE na sexta-feira, medida muito usada pelo Fed para medir a variação de preços.

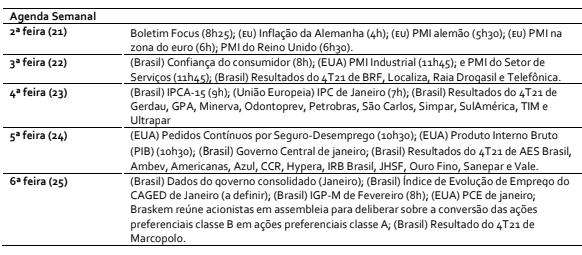

No Brasil, é destaque, antes do Carnaval, o IPCA-15 de fevereiro na quarta-feira, além de uma bateria de balanços corporativos importantes, como Petrobras (SA:PETR4) na quarta e Vale (SA:VALE3) na quinta-feira. A questão fiscal volta à ordem do dia, com a divulgação dos dados fiscais consolidados de janeiro e as negociações no Senado sobre o projeto de isenção dos combustíveis.

Os mercados abrem nesta segunda-feira “à meia bomba” pelo feriado nos EUA, mas também otimistas e atentos pelo desenrolar das negociações em torno de uma possível trégua para o conflito bélico do Leste Europeu.

Uma conversação, nesta madrugada, entre Macron e Putin, abriu uma janela de esperança de que esta ameaça seja dissipada, mas toda cautela é necessária. O mercado global, numa aversão ao risco generalizada, atua na expectativa, mas lufadas de otimismo acontecem.

Neste final de semana, com as tropas russas ainda se movimentando nas fronteiras, vários episódios de provocação, entre os rebeldes separatistas do leste e os soldados ucranianos, foram observados.

Nas fronteiras, as movimentações de tropas russas seguem intensas. São mais de 120 mil soldados, equipamentos pesados, e navios no Mar Negro. Em Donetsk, região separatista, várias emboscadas ocorreram, partindo de ambos os lados, ucranianos e separatistas. Por lá, um ensaio de uma guerra aberta nos parece perceptível.

Na madrugada deste domingo, Emmanuel Macron, presidente da França, e Vladimir Putin, avançaram nas tratativas de negociações de um acordo nesta semana. Alívio para os mercados, que já previam como certa uma invasão.

Estes, porém, andam mais preocupados com o comportamento dos bancos centrais, em resposta à uma inflação mais elevada neste momento pós-Covid e a retomada global.

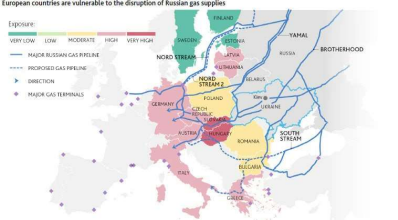

No “rescaldo” desta crise geopolítica, alguns meses são previstos de mais tensões e intensa volatilidade nos mercados. A torcida de todos é de que ambos os lados sentem numa mesa de negociação e cheguem a um acordo. Isso porque neste demonstrativo de forças, todos tendem a perder. Os custos econômicos e políticos são por demais elevados. A União Europeia, por exemplo, seria uma das mais impactadas por 40% das suas importações serem de gás e 30% de petróleo dos russos. Estes também acabariam impactados pela perda de receita. No mapa abaixo podemos ver como há capilaridades no fornecimento de gás à Europa.

INDICADORES

Nos EUA

Vendas de moradias usadas em janeiro subiram 6,7% contra projeção de queda de 1,3%. Em dezembro, a queda foi de 4,6%.

No Reino Unido

Vendas de varejo subiram 1,9% em janeiro contra dezembro, um pouco abaixo do previsto, de +2%.

Na Rússia

Crescimento do PIB foi de 4,7% em 2021, depois de queda de 2,7% em 2020 por causa da Covid.

No Japão

Na leitura preliminar do PMI composto, a queda foi de 49,9 para 44,6 em fevereiro.

MERCADOS

Mercados iniciam a semana num clima de mais otimismo, diante da sinalização de um acordo entre russos e a OTAN, sobre o conflito na Ucrânia. Nos EUA, hoje é feriado, Dia do Presidente.

No Brasil, o Ibovespa fechou sexta-feira (18) em queda de 0,57%, a 112.879 pontos. Já o dólar fechou em queda de 0,49%, a R$ 5,141. Na semana, a moeda registrou queda de 1,93%, sexta desvalorização semanal.

Nos futuros do dia 21 de fevereiro (5h11), o Ibov RECUAVA 0,69%, a 114.300 pontos e o dólar a R$ 5,139. No mercado de Treasuries, BR 2Y RECUANDO FORTE 5,35%, a 11,53, BR 5Y -0,28%, a 11,11, e BR 10Y, -0,44%, a 11,21. Ao fim, o “risco Brasil”, CDS 5 ANOS, a 225,2 pontos.

Na madrugada do dia 21/02, na Europa (05h12), os mercados futuros operavam EM ALTA: DAX (Alemanha) +0,94%, a 15.184 pontos; FTSE 100 (Reino Unido), +0,62%, a 7.560 pontos; CAC 40, +0,70%, a 6.978 pontos, e EuroStoxx50 +0,67%, a 4.101 pontos.

Na madrugada do dia 21/02, na Ásia (5h11), os mercados operaram MISTOS: S&P/ASX (Austrália), +0,16%, a 7.233 pontos; Nikkei (Japão) -0,78%, a 26.910 pontos; KOSPI (Coréia), -0,03%, a 2.743 pontos; Shanghai +0,04%, a 3.490, e Hang Seng, -0,65%, a 24.169 pontos.

Nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em ALTA (AJUSTE) neste dia 21/02 (05h12): Dow Jones, +0,83%, 34.289 pontos; S&P500 +0,83%, 4.379 pontos, e Nasdaq +0,70%, a 14.108 pontos. No VIX S&P500, -3,26%, 27,23 pontos.

No mercado de Treasuries, US 2Y RECUANDO 0,16%, a 1,4696, US 10Y -0,17%, a 1,9270, e US 30Y, -0,31%, a 2,2420. No DXY, o dólar EM QUEDA DE 0,31%, a 95,72, e Petróleo WTI, a US$ 89,69 (-0,58%) e Petróleo Brent US$ 90,99 -0,44%); Gás Natural +3,86%, a US$ 4,55 e Minério de Ferro, +4,74%, a US$ 707.

Agenda. Estejamos atentos às tensões no Leste Europeu, mas também no Brasil ao IPCA-15 de fevereiro na quarta-feira. Consenso de mercado é de 0,80%. Na sexta-feira temos o IGP-M, com previsão de 1,70%. Na quinta-feira temos a taxa de desemprego pela PNAD Contínua, de dezembro último. Taxa deve gravitar em torno de 11,2% da PEA, com perspectiva de aumento de vagas formais. Concluindo a agenda local, temos os dados externos de janeiro na quarta-feira.

Pela agenda internacional, destaque para o PIB do quarto trimestre, nos EUA na quinta-feira. Mercado prevê um avanço entre 6,5% e 7,0% pela taxa anualizada. Estejamos atentos também ao Conference Board de Michigan na sexta-feira.

Na Europa, os principais indicadores saem nesta segunda-feira: PMI: Alemanha, Zona do Euro e Reino Unido.