O final da semana que passou foi marcado por uma discussão um pouco mais acentuada e quente sobre a evolução das negociações em torno dos termos da Recuperação Judicial da empresa "Oi (SA:OIBR4)", a maior "Recuperação Judicial" do Brasil desde que ela foi iniciada nos termos atuais.

Parte da imprensa especializada questionou os termos supostamente em curso sob a alegação de que os bancos públicos seriam sobrecarregados com um prejuízo "desproposital" num momento em que o próprio Governo brasileiro tentar imprimir uma nova dinâmica ao trato das questões públicas e fiscais ; termos esses que, num primeiro momento, carregariam um desconto da dívida junto aos bancos públicos de cerca de 70%.

"Tá com pena" dos bancos públicos e-ou privados?

"Então assuma a "Oi," e pague todo o débito, trazendo pra si o risco total de um negócio "cambaleante".

Risco é risco....

Erraram na avaliação do negócio? Ou pior...avaliaram mal? Que "paguem" pelo erro...

Um erro político? Pior ainda!

Assim, os funcionários públicos, ainda que "em regime de CLT", reconhecem o viés político do banco e são penalizados por tal, seja através de redução na participação dos lucros, seja em eventuais congelamentos de salários ou gratificações.

"Tá com pena"?

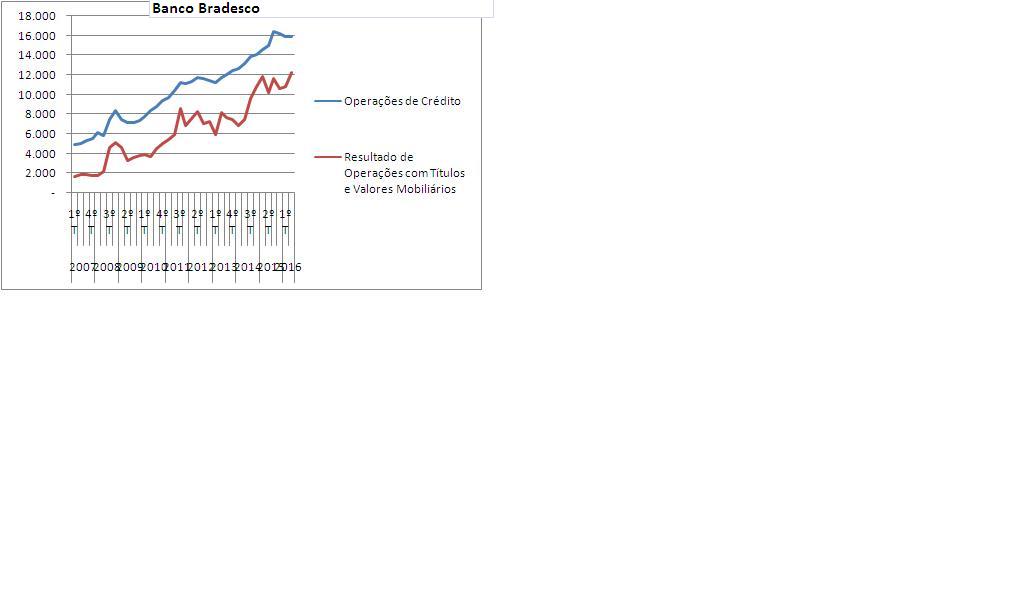

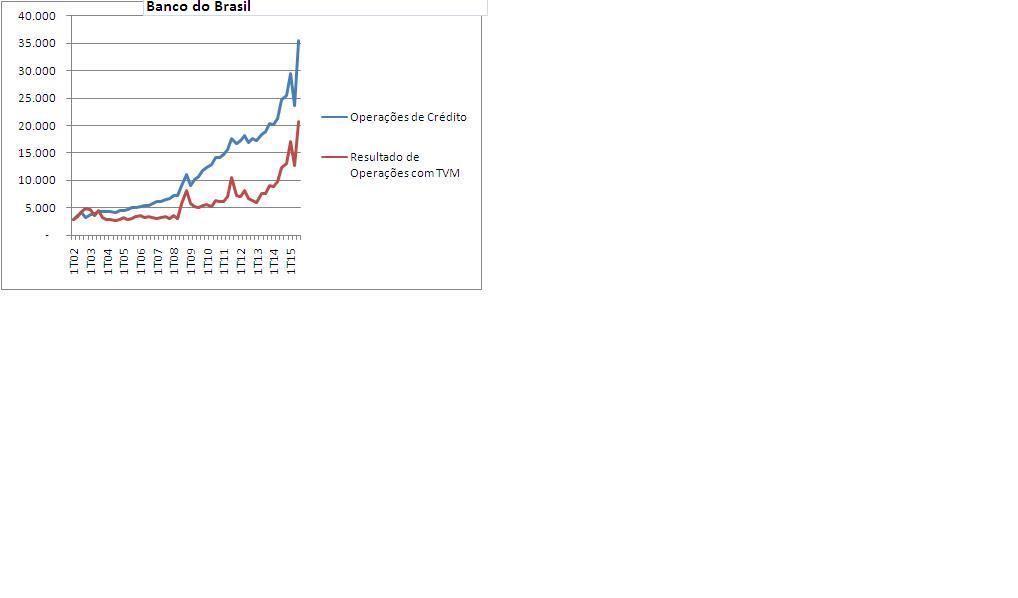

Vejam abaixo a evolução das "Operações de Crédito" e "Operações com Títulos e Valores Mobiliários" de 2 grandes bancos brasileiros, um deles, público, e envolvido fortemente com a "Recuperação Judicial" da Empresa "Oi".

Dados coletados e plotados a partir de dados de séries históricas fornecidas pelos próprios Banco Bradesco (SA:BBDC4) e Banco do Brasil (SA:BBAS3) em suas respectivas páginas na internet:

Não é uma "evolução linear"...é uma "evolução quase que exponencial".

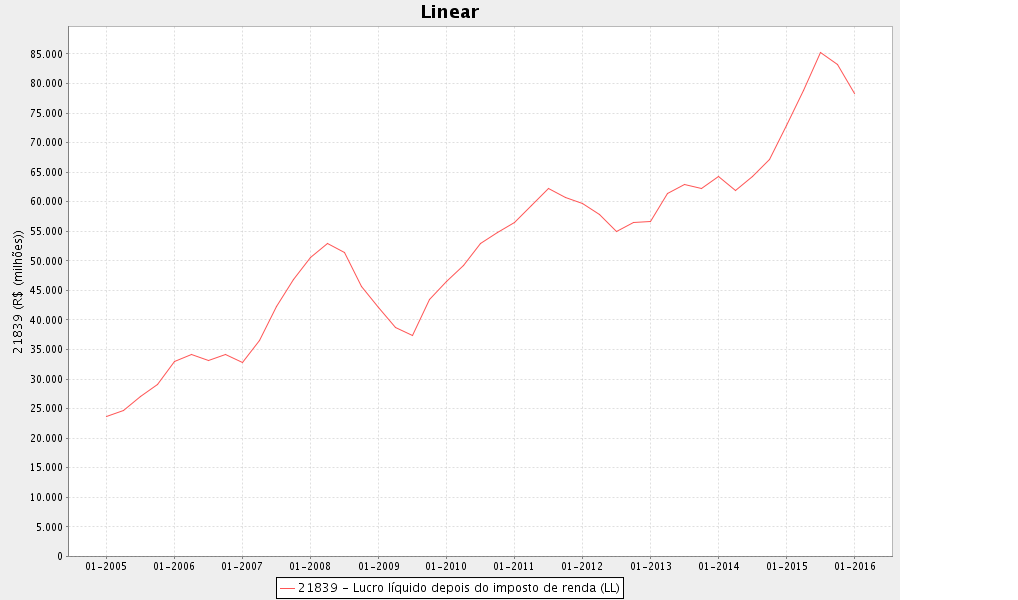

A evolução dos lucros dos bancos brasileiros vai na mesma direção.

Evolução do "Lucro Líquido depois do Imposto de Renda" dos bancos brasileiros, período 2005-2016

Fonte:Banco Central do Brasil

Nunca, em toda história financeira brasileira, os bancos brasileiros ganharam tanto dinheiro, principalmente com Crédito, muitos deles questionáveis, oferecidos e disponibilizados num momento de euforias internacional e interna.

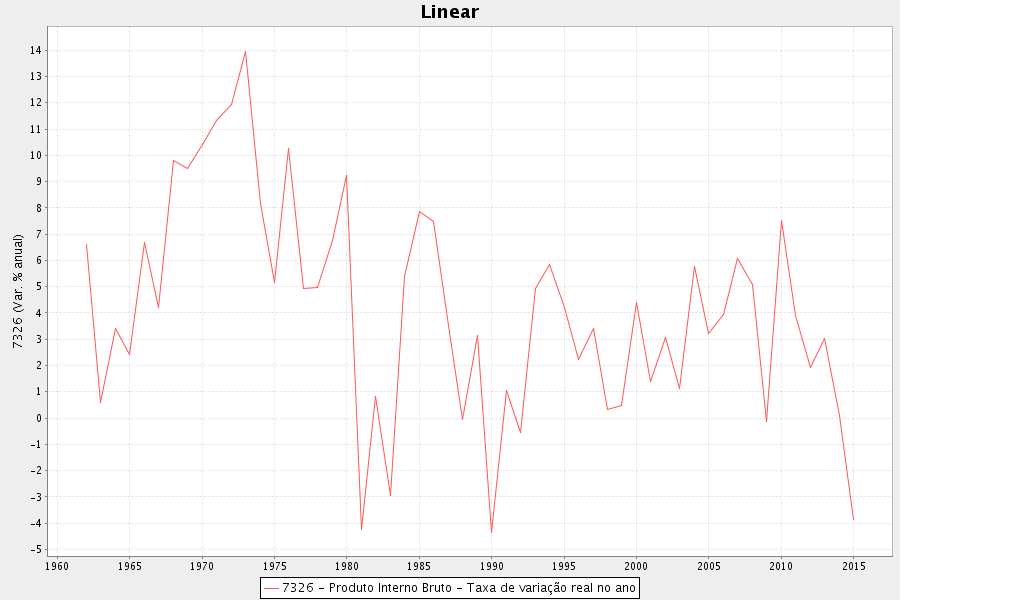

O gráfico do Banco do Brasil acima indica que, mesmo diante de uma economia "ladeira abaixo" em 2015, conforme mostra as variações do PIB Brasileiro abaixo, o Banco continuou sua política desmensurada de oferta de Crédito.

Taxa de variação anual do PIB Brasil

Essa discussão em torno dos termos a serem agregados a "Recuperação Judicial" será apenas uma, entre tantas, que busca evidenciar a real situação-dinâmica dos bancos brasileiros daqui pra frente .

Dinâmica que pode ser resumida numa frase:

"Em que nível e patamar se estabilizarão os lucros dos bancos brasileiros nos próximos trimestres e anos"?

Ora...pra entender o futuro, é preciso entender o passado e o presente....

O que aconteceu , o que acontece, e o que pode acontecer, sob a cortina do passado e presente, aos bancos brasileiros daqui em diante?

É importante dizer que ninguém será capaz de cravar um cenário. Seja em algumas páginas de uma Tese de Doutorado, numa Pesquisa Acadêmica, ou, muito menos, em poucas linhas de um artigo.

Porém, é fundamental que ressaltemos alguns pontos, principalmente quando analistas e bancos , em sua maioria, insistem em moldurar e pintar um "quadro rosa" para o sistema financeiro brasileiro e mundial .

Os gráficos acima já são um bom começo, um bom ponto de partida.

Houve uma "Bolha de Crédito" no Brasil nos últimos anos impulsionada, ou por condições e variáveis externas, essencialmente Bolha de Commodities e intervenções de vários Bancos Centrais, na forma de afrouxamentos monetários e taxas de juros "quase zero""ad-eternum"; ou por variáveis internas, na forma de estímulos recorrentes ao consumo, por bens duráveis ou imóveis, criadas e fomentadas a partir de políticas populistas inerentes ao Governo Populista até então vigente.

"Sub-bolhas" produzidas, como a "Bolha Imobiliária", apenas realimentavam a Bolha de Crédito num processo reflexivo difícil de ser interrompido.

Bolhas são Bolhas....e, não importa o tempo que durem, em algum momento, estouram...

Assim, vamos a 2 gráficos brasileiros...

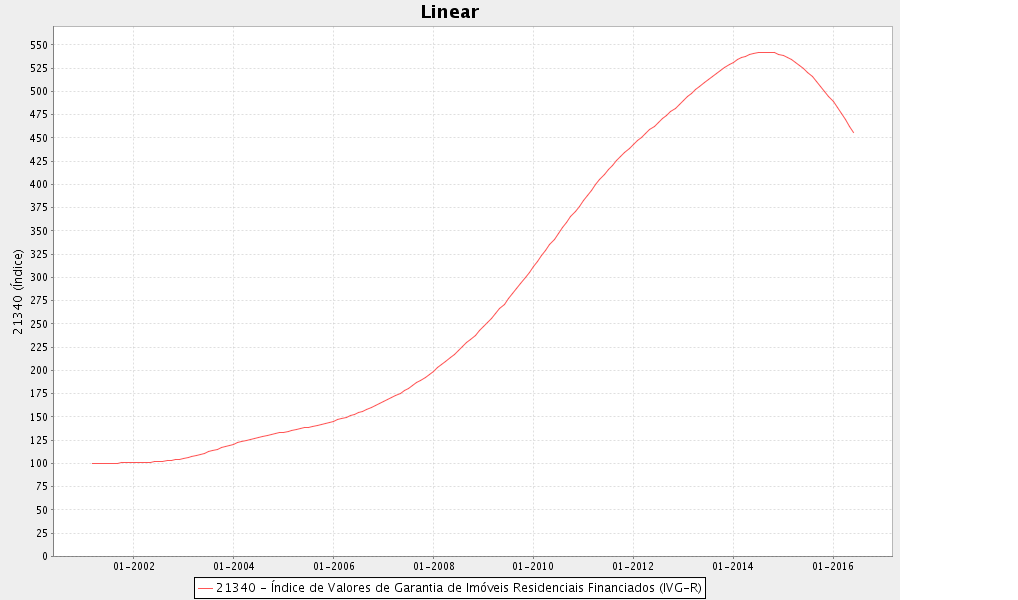

O Gráfico do "Saldo de Crédito" e o Gráfico do "IVG-R", o índice que acompanha o "preço dos imóveis" no Brasil, criado pelo Banco Central do Brasil a partir de dados coletados desde 2001.

"Saldo carteira de crédito"

Fonte: Banco Central do Brasil

IVG-R

Fonte: Banco Central do Brasil

Dos 2 gráficos, certamente o que mais "salta aos olhos" e preocupa é a evolução do preço dos imóveis. O IVG-R mostra uma queda da faixa de 542, atingida em set-2014, para a faixa de 455, atingida em junho-2016, último mês de coleta do Banco Central, uma queda de 16% nominal em pouco mais de 1 ano e meio dos preços dos imóves no Brasil.

Estouros de Bolhas ou "sub-bolhas" de Crédito não costumam terminar bem para os bancos, seja por meio da explosão de inadimplência, seja por reavaliação de ativos, reavaliação essa que termina inexoravelmente por impactar nas relações de liquidez correntes dos bancos, isto é, novas relações "ativo-passivo"que, por conseguinte, voltam a retroalimentar negativamente a oferta de crédito; tudo resumido em "menos lucros".

Por falar de inadimplência. nos debrucemos sobre alguns dados para reforçar a visão que queremos ter sobre o futuro dos bancos, ou melhor, o novo patamar sobre o qual estabilizarão os lucros dos bancos brasileiros.

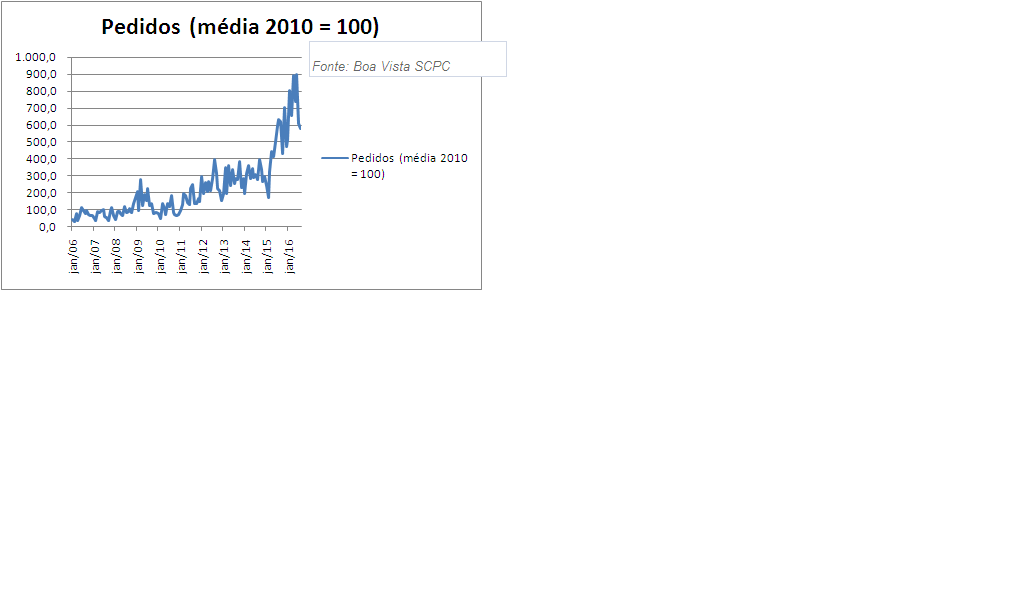

Para tal, trazemos o quadro atual e evolução dos "Pedidos de Recuperação Judicial" no Brasil, componente que é, ao mesmo tempo causa e efeito da variável "Crédito.

Efeito, quando o "Crédito" agia como indutor e mola muitas vezes desordenada e descalibrada.

Causa, quando, uma vez em alta (Recuperações Judiciais), age como inibidor do "Crédito".

Depois, o cruzaremos e refletiremos sobre o quadro e dinâmica atuais das provisões admitidas nos balanços dos bancos brasileiros.

Abaixo, temos o gráfico que mostra o índice "Pedidos de Recuperação Judicial"...

A base do índice é 100 do ano de 2010...

O indice rompe a faixa de 400 no início de 2015 para atingir o patamar inacreditável de 900 no início desse ano.....a partir daí, começa a cair.

Gráfico plotado a partir de dados fornecidos pela "Boa Vista Serviços":

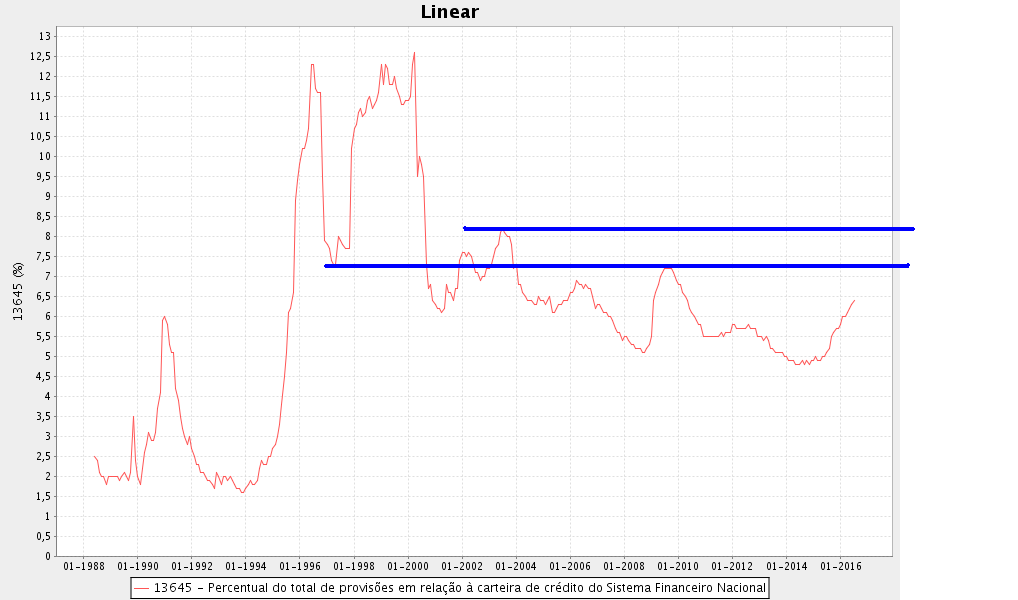

Agora, tragamos o gráfico das Provisões disponibilizado pelo Banco Central:

Percentual de Provisões em relação a carteira de Crédito

Fonte: Banco Central do Brasil

Faz sentido esse gráfico de provisões diante do quadro assustador mostrado logo acima referente a evolução do "Pedido de Recuperações Judiciais"?

O Gráfico acima ainda mostra um estágio superior a 2011, mas ainda abaixo do ano de 2008-2009, ano da Crise do Subprime, e muito abaixo do final dos anos 90, época da Crise da Ásia, Default da Rússia, Quebra do Fundo LTCM e da Mudança do Câmbio fixo para o Câmbio flutuante.

Faz sentido o atual estágio de provisões diante de tais comparações?

Tudo é muito incerto, nebuloso e negativo quando discutimos evoluções internas de Crédito, Bolhas,"Sub-Bolhas", efeitos e "sub-efeitos". Incertezas que sugerem um quadro, no mínimo cinza, quando tentamos olhar a evolução dos lucros dos bancos trimestres à frente.

Numa outra direção, e se pararmos alguns minutos para olharmos o cenário de crédito externo, de maneira a incorporá-lo em nossos modelos?

Sinto muito...

A Coisa fica muito, mas muito pior...

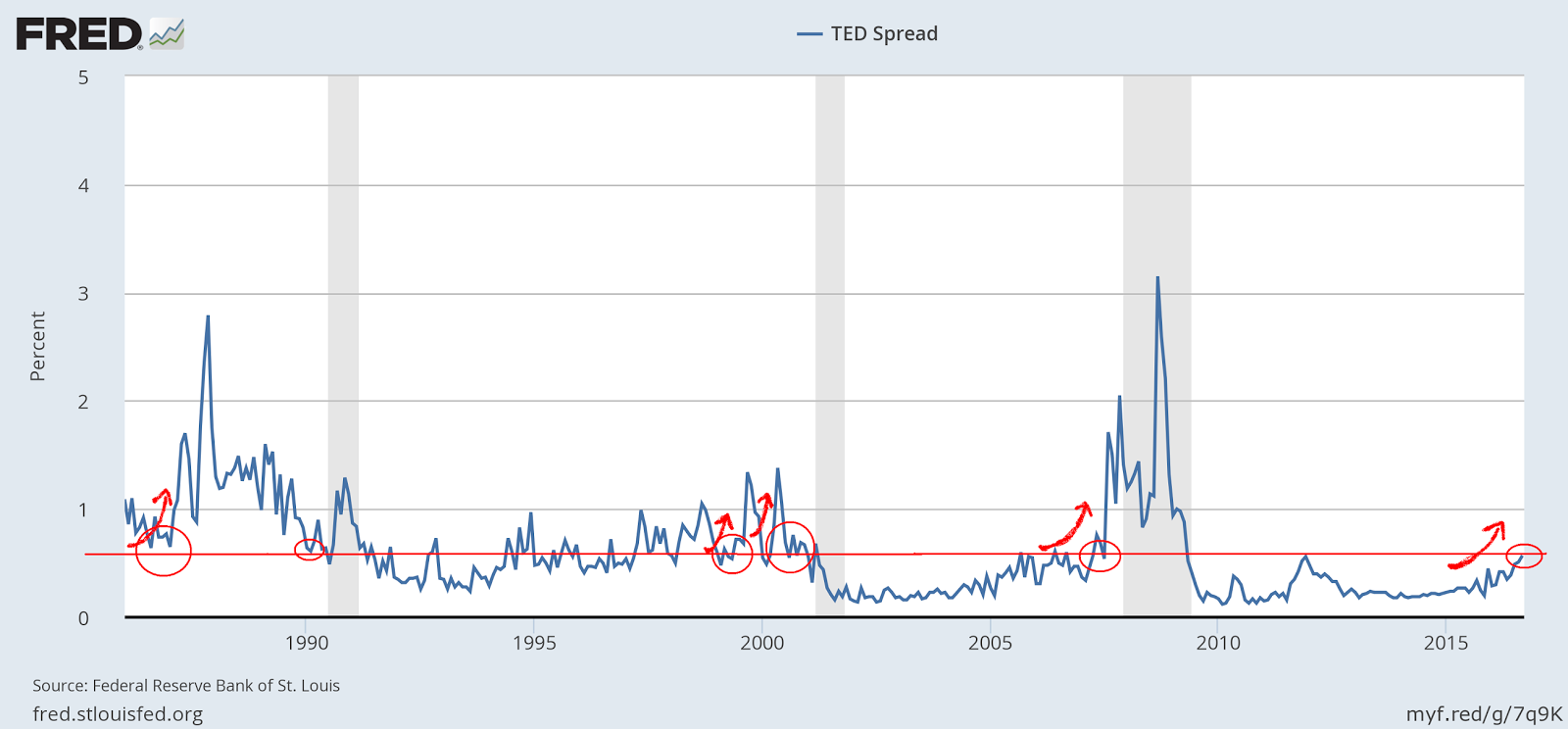

Abaixo, temos 3 gráficos do TED...

O "TED", nada mais é do que o "Spread entre a taxa de juros interbancária londrina Libor de 3 meses e o título do tesouro americano de 3 meses".

Quanto mais alto o "TED", maior o nível de risco, como qualquer mensuração de "spread"...

O problema...ou o "não problema" é que, historicamente, ele é baixo..."passeia" abaixo de 50 pontos-base...é o "ambiente normal"...comum do TED.

Como disse certa vez um trader de mais de 35 anos de mercado pra mim:

"Não se preocupe Márcio se o TED estiver abaixo de 60 pontos-base"

OK...

Esse é o problema...

O "TED" adquiriu um "momentum" surreal nos últimos 45 dias...

Em menos de 2 meses, saiu da faixa de 45-50 pontos-base para incríveis 69,7 pontos-base fechados na última sexta-feira...

Muito acima dos 60 pontos-base.

Isso é sintoma claro de que há algo muito sério acontecendo no "interbancário europeu", o maior mercado de taxas do mundo.... Há um evidente aumento na percepção de risco de quem participa do interbancário, sinal de que a desconfiança mútua entre os bancos aumentou sobremaneira, sinal de que há algum ou alguns bancos com dificuldade...

Vejam no terceiro gráfico abaixo, o "TED" no período de 30 anos.... São poucos os momentos em que o "TED" adquire esse "momentum" e tendência de "explosões para cima"... E esses momentos estão combinados com crises agudas e-ou períodos financeiros conturbados. O terceiro gráfico abaixo de 30 anos ainda mostra o "TED" a 57 pontos-base, e não a 69,7, fechamento da última sexta-feira.

TED, Diário

TED, Semanal, período 7 anos

TED, período 30 anos

Essencialmente, os mercados de crédito europeu e, por tabela, mundial, não parecem trazer bons sinais, parecem estar na iminência de uma grave crise.

Países como o Brasil que, como destacado acima, já carregam nuvens pesadas sobre o "Crédito" e suas inúmeras vertentes, certamente sofreriam muito mais se tal nebulosidade também se espalhar pelo mundo.

Não esperem que o mundo financeiro, como um todo, lhes diga que algo muito sério está pra acontecer....

Não estou nem me referindo aos momentos Pré-crise Subprime de 2008.

Em 21 de março de 2000, exatamente no mês em que o Índice Nasdaq atingiu seu topo na "Bolha da Internet", uma matéria da "CNN Money" indicava que o mercado havia reagido bem ao quinto aumento da taxa de juros em menos de 8 meses...

Bem...o resto, nós sabemos....60 dias depois, NASDAQ já caía 40%...1 ano e meio depois, caiu 77% .

Abaixo, o trecho mais interessante da matéria da CNN Money diz simplesmente que o quinto aumento sucessivo das taxas de juros foi um "não evento"....e que já era esperado pelos mercados...

"For financial markets, the rate increase and the short announcement that followed was a non-event, mostly because Wall Street had widely expected the Fed to do exactly what it did. Stocks turned in a positive performance in the wake of the announcement, while bonds held on to gains already made before the Fed's statement crossed computer screens mid-afternoon."

A Matéria, volto a dizer, é de 21-03-2000...cerca de 15 dias antes, o índice NASDAQ bateu seu topo da Bolha da Internet...

Nesse dia 21-03-2000, o índice NASDAQ havia fechado em 4.711 pontos (fonte: Investing.com)... Ao final de maio, o índice já caia cerca de 40%....pra perto de 3.000.....foi bater, no final de 2002, na íncrível faixa de 1.110 pontos, queda aproximada de 77%.

O Dow Jones, de março de 2000 a maio de 2000, caiu aproximadamente 10%....até final de 2002, o Dow Jones perdeu aproximadamente 40%.....e o índice SP500 perdeu cerca de 50%.