Terça-feira (15) foi dia de muitos investidores voltarem com apetite ao “game”, diante do esvaziamento da crise geopolítica na Ucrânia. No Brasil, não foi diferente, com o dólar derretendo 1%, rompendo o nível de R$ 5,17 em alguns momentos, e os juros futuros “desabando”. Já a bolsa de valores não acompanhou a mesma “vibe” de NY, impactada pelas commodities em queda, com destaque para a Vale (SA:VALE3) e a Petr4.

No front do Leste Europeu, embora Putin tenha anunciado a retirada parcial das tropas, não é isso que se via pelos satélites. Como não poderia deixar de ser, vivemos uma “guerra de narrativa”, normal em períodos de tensão pré guerra. Esta, por enquanto, não deve acontecer, ficando no campo das narrativas.

Enquanto Putin anuncia a retirada parcial das tropas na fronteira com a Ucrânia, Biden mantém uma postura cautelosa. Em pronunciamento, manteve o tom elevado afirmando ser a invasão ainda uma “possibilidade” e que os EUA e seus aliados estão prontos. Batalha de narrativa? Talvez. A verdade é que a “guerra fria” volta com força e agora é torcer para que um distampe desta panela seja possível. O fato é que a inteligência americana, assim como da OTAN, por satélites, ainda não viu uma retirada de fato das tropas russas.

Imbróglios no governo e no Congresso

A privatização da ELETROBRAS passou pelo TCU e deve ir a plenário ainda neste primeiro trimestre. Pelo menos este é o desejo de Paulo Guedes. Na votação do TCU, sete ministros votaram por aprovar a capitalização da empresa, como quer o governo. Já a PEC dos Combustíveis segue em impasse, mais provavelmente com a isenção apenas para diesel.

Articulações políticas

No cenário político eleitoral deste ano, segue a “terceira via” tentando encontrar uma alternativa à opção de votar em Lula ou Bolsonaro. Agora, depois de idas e vindas, Eduardo Leite desembarca no PSD, sabendo que o senador por Minas Rodrigo Pacheco desistiu de se candidatar. Fala-se numa chapa “Eduardo e Simone Tebet” já no forno. Não deixa de ser uma opção interessante. Resta saber se o povão reconhece estes dois.

Decisão do STJ

A decisão do STJ de tornar sem efeito as tais gravações, nos diálogos entre o então juiz Sergio Moro e o MP do Paraná, conhecida como “Vaza jato”, evidencia como a mentira (ou farsa) tem pernas curtas e como a “sanha” de criminosos, em articulação de alguns juristas, é incontida. Desde o início me parecia óbvio que aquele “teatro burlesco” não daria em nada. A curiosidade seria saber quanto os “atores principais desta pantomima” receberam para se prestar a este ridículo papel. Cabe também saber qual a postura da segunda turma do STF diante deste fato. Por mim, se sérios fossem, mandava todos, de novo, para a cadeia. Mas isso é Brasil.

Lula de volta

Lula, em mais uma das suas pérolas, disse em entrevista que as reformas não são necessárias e que deve rever a reforma trabalhista. Claro me parece que quando fala isso está tentando “anular” a reforma da previdência e o esforço de amenizar a “fábrica de desigualdades”, que se transformou o serviço público no Brasil, diante dos que trabalham no setor privado. Se posiciona contra a reforma trabalhista, também, porque precisa resgatar o tal “imposto sindical”, extinto nesta reforma. A única reforma que Lula defende é a tributária, por motivos óbvios. Quer gastar a vontade, mesmo que desorganizando a máquina pública, mas precisa de receitas para isso. Taxar as grandes fortunas sempre lidera as intenções.

INDICADORES

No Brasil

IGP-10 registrou 1,98% em fevereiro, contra 1,79% em janeiro. São 3,80% acumulados no ano e 16,69% em 12 meses.

Nos EUA

O PPI saltou em janeiro, mais do que o previsto, pelo fato das empresas ainda enfrentarem restrições na cadeia de suprimentos e trabalhistas. Subiu 1,0%, contra consenso de 0,5%.

Zona do Euro

PIB no quarto trimestre variou 0,3%, mesmo taxa do mercado.

Na Alemanha

Índice Zew de Expectativas Econômicas subiu a 54,3 pontos, abaixo da previsão de 56 pontos.

Na China

CPI de janeiro registrou 0,9%, em linha com as projeções. Já o PPI foi a 9,1% pela taxa anualizada.

MERCADOS

No Brasil, o Ibovespa fechou terça-feira (15) em alta de 0,82%, a 114.828 pontos, depois do recuo dos russos em invadir a Ucrânia, alcançando o maior patamar em cinco meses. Foi o sexto dia seguido em alta, e volume financeiro de R$ 29,9 bi. Já o dólar fechou em queda de 0,72%, a R$ 5,18, retratando a oportunidade de aproveitar o spread entre juro interno e externo. É a menor cotação da moeda norte-americana desde 6 de setembro do ano passado, quando era vendida a R$ 5,17.

Pela Economática, o Brasil é o país onde o dólar mais perdeu valor em 2022. Compara-se o dólar com 25 moedas dos emergentes. Desde o começo do ano, o dólar acumula perdas de 6,63% contra o real. Em sequencia temos Peru (-5,66%), Chile (-5,18%) e países da Zona do Euro (-0,33%). A justificar em parte esta movimentação, a migração de investimentos em ações de tech para as de commodities, como Vale e Petrobras (SA:PETR4).

Nos futuros do dia 16 de fevereiro (5h11), o Ibov AVANÇAVA 0,88%, a 114.816 pontos e o dólar a R$ 5,160. No mercado de Treasuries, BR 2Y RECUANDO FORTE 5,41%, a 11,50, BR 5Y -0,28%, a 11,08, e BR 10Y, -0,43%, a 11,23. Ao fim, o “risco Brasil”, CDS 5 ANOS, a 228 pontos.

Na madrugada do dia 16/02, na Europa (05h12), os mercados futuros operavam em ALTA (AJUSTE): DAX (Alemanha) +0,35%, a 15.466 pontos; FTSE 100 (Reino Unido), +0,02%, a 7.610 pontos; CAC 40, +0,41%, a 7.008 pontos, e EuroStoxx50 +0,44%, a 4.161 pontos.

Na madrugada do dia 16/02, na Ásia (5h11), os mercados operaram EM ALTA CONSISTENTE: S&P/ASX (Austrália), +1,08%, a 7.284 pontos; Nikkei (Japão) +2,22%, a 27.460 pontos; KOSPI (Coréia), +1,99%, a 2.729 pontos; Shanghai +0,57%, a 3.465, e Hang Seng, +1,37%, a 24.690 pontos.

Nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em QUEDA neste dia 16/02 (05h12): Dow Jones, -0,02%, 34.898 pontos; S&P500 -0,13%, 4.458 pontos, e Nasdaq -0,31%, a 14.575 pontos. No VIX S&P500, -0,66%, 25,38 pontos.

O BofA (NYSE:BAC), em pesquisa, sinaliza que a BOLSA S&P 500 pode cair a 3.700 pontos, bem abaixo dos atuais 4.500, se o Fed for mais hawkish do que se imagina no balizamento do juro. Na pesquisa, 30% estimam desaceleração da economia e 12% não descartam recessão.

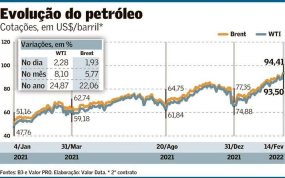

No mercado de Treasuries, US 2Y AVANÇANDO 0,33%, a 1,5742, US 10Y +0,18%, a 2,0490, e US 30Y, -0,03%, a 2,3600. No DXY, o dólar EM QUEDA DE 0,15%, a 95,85, e Petróleo WTI, a US$ 92,78 (+0,77%) e Petróleo Brent US$ 94,06 +0,84%); Gás Natural +4,41%, a US$ 4,50 e Minério de Ferro, -1,10%, a US$ 720.

Agenda. Destaque para a ata do FOMC, vendas de varejo e produção industrial de janeiro nos EUA. No Brasil, agenda esvaziada, a não ser pelas escaramuças no Congresso, com a PEC Kamikaze, dos combustíveis.