"Há décadas em que nada acontece e semanas em que décadas acontecem" – Vladimir Lenin.

Os mercados caminhavam sonolentos rumo ao dia 2 de abril até que uma queda mais expressiva tomou conta das bolsas dos EUA na sexta-feira.

Contudo, o recuo acumulado no ano — apenas 5% — esconde um padrão de mercado bastante incomum.

Pela primeira vez desde o primeiro semestre de 2008, estamos observando um padrão macroeconômico raro — quase um unicórnio:

S&P 500 e dólar norte-americano estão caindo simultaneamente.

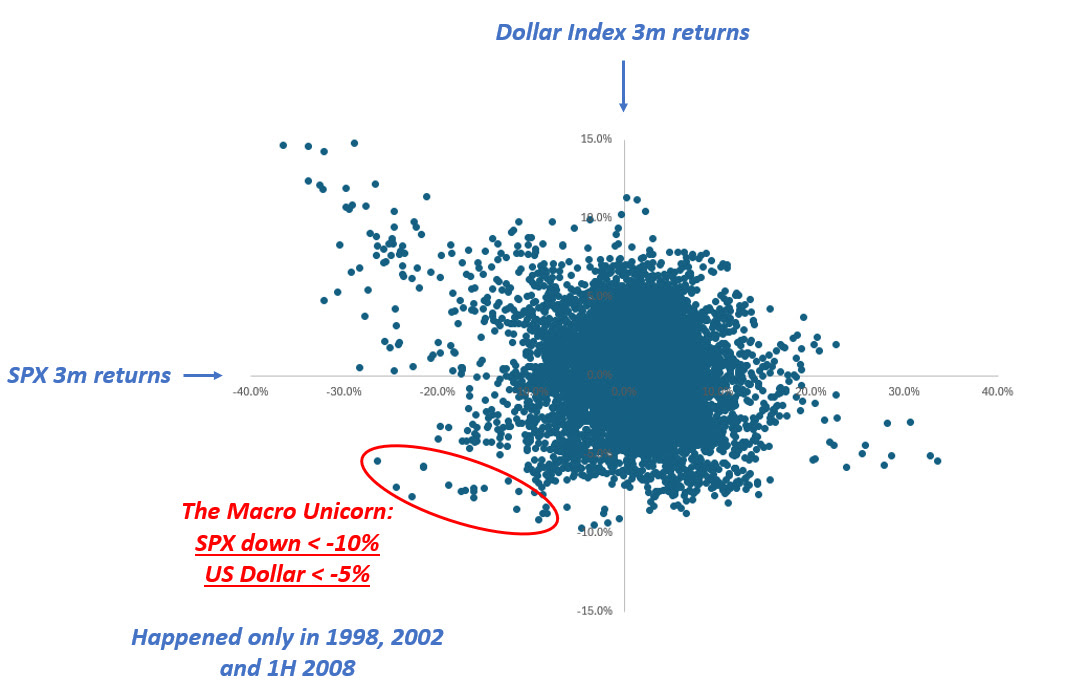

O gráfico anterior mostra os retornos acumulados em três meses do índice Dólar (DXY) e do S&P 500.

Historicamente, quedas expressivas no S&P 500 (lado esquerdo do gráfico de dispersão) tendem a ser acompanhadas por uma valorização acentuada do dólar. Os maiores ganhos cambiais do dólar (topo do gráfico) geralmente coincidem com os piores desempenhos das ações.

Isso implica que o quadrante superior esquerdo (queda forte do S&P 500 com alta forte do dólar) concentra as caudas mais alongadas entre os quadrantes.

Já o quadrante inferior esquerdo — o “Unicórnio Macro” — que mostra queda conjunta do S&P 500 e do dólar, é extremamente raro. O último ponto nesse quadrante remonta a julho de 2008.

Por que é tão incomum o dólar enfraquecer enquanto o S&P 500 cai?

Por três motivos:

-

Após 2008, o sistema de euro-dólares cresceu exponencialmente e se consolidou;

-

Os EUA passaram a absorver os superávits globais de comércio, tornando-se epicentro dos fluxos financeiros globais, especialmente para Treasuries e ações;

-

A política econômica combinou estímulo ao crescimento com controle inflacionário, enquanto a política externa reforçava a Pax Americana.

Esse conjunto favorece a valorização do dólar em cenários de aversão ao risco.

Anualmente, parte dos mais de US$ 12 trilhões em dívidas denominadas em dólar emitidas por estrangeiros precisa ser rolada. Em momentos de tensão, aumenta a demanda por dólares para honrar esses compromissos.

Investidores estrangeiros compram Treasuries porque confiam que o Fed atuará caso as condições financeiras se deteriorem — esse fluxo fortalece o dólar.

Ao mesmo tempo, evitam liquidar posições em ações americanas, apostando que cortes do Fed restaurarão a confiança.

Na prática, o dólar tende a subir em períodos de aversão a risco.

As únicas ocasiões em que dólar e S&P 500 caíram juntos foram em 1998, 2002 e no 1º semestre de 2008 — todas marcadas por crises idiossincráticas dos EUA, como o estouro da bolha "ponto com" e o colapso do mercado imobiliário.

Hoje, os formuladores de política econômica parecem estar criando as condições para mais um episódio desse tipo.

No front macroeconômico, a administração Trump tem introduzido uma dose relevante de incerteza.

A postura “sem visibilidade” nas tarifas gera imprevisibilidade — dificultando o planejamento de investimentos e contratações por parte das empresas.

A isso soma-se um memorando vazado da Casa Branca, publicado pelo Washington Post, que corrobora entrevista recente de Elon Musk sugerindo um corte de 25% a 35% no funcionalismo federal, visando economias da ordem de US$ 1 trilhão por ano até o fim de maio.

O ex-economista-chefe do LinkedIn, Guy Berger, reconhecido por sua abordagem isenta, compilou diversos indicadores antecedentes do mercado de trabalho. Seu mais recente gráfico mostra:

“O índice de difusão das intenções futuras de contratação está pior do que no período imediatamente anterior à eleição.”

Além disso, o pessimismo com o futuro já começa a afetar o presente: o índice de ações recentes de contratação está bem abaixo do registrado há um ano.

E tudo isso antes de a administração Trump iniciar os cortes de aproximadamente 800 mil servidores federais.

O “Unicórnio Macro” ganha força com outro sinal: a desmontagem gradual das posições de investidores estrangeiros em ações dos EUA.

Como destacou Brent Donnelly, é extremamente raro que o DAX alemão suba enquanto o S&P 500 recua — e isso acabou de ocorrer.

Desde 2010, investidores estrangeiros acumularam grandes volumes de ativos americanos. Países como Alemanha e Noruega, com superávits comerciais, reciclaram os dólares excedentes em Treasuries e ações dos EUA.

Investidores canadenses e suíços, por exemplo, possuem ativos americanos equivalentes a mais de 100% de seus respectivos PIBs.

E se esses grandes investidores decidirem reduzir sua exposição?

Faria sentido, dado o novo posicionamento geopolítico dos EUA, o ambiente de políticas econômicas pouco favoráveis (Fed menos reativo e ajuste fiscal), incertezas com tarifas e múltiplos de valuation ainda elevados.

E se os mercados forem surpreendidos por uma mudança brusca nas correlações?

Exatamente como em 2022, quando a correlação entre ações e títulos ficou positiva — revertendo mais de uma década de comportamento negativo — devido ao ciclo de alta de juros do Fed.

A administração Trump busca alcançar uma difícil tríade: dólar mais fraco, juros mais baixos e bolsa em alta.

Historicamente, esse objetivo exige políticas desinflacionárias e um banco central ativo no suporte ao mercado.

O mix atual — de tensões geopolíticas, tarifas e incerteza macro — pode até enfraquecer o dólar e reduzir os juros, mas às custas da economia e do mercado acionário.

Após mais de 17 anos, o Unicórnio Macro — com dólar fraco e bolsas americanas em queda — pode estar prestes a reaparecer.

Investidores com horizonte de longo prazo devem reavaliar sua exposição ao dólar, que historicamente serviu como hedge contra quedas nas ações. Se esse padrão raro retornar, uma posição comprada em dólar e ações simultaneamente pode causar perdas em dobro.

O conteúdo disponibilizado aqui não constitui ou deve ser considerado como conselho, recomendação ou oferta pela Nomad. Todo investimento envolve algum nível de risco. Rendimentos passados não são indicativos de rendimentos futuros. Siga sempre o seu perfil de investidor. A Nomad Fintech Inc é um Consultor Financeiro Registrado junto a SEC. Serviços intermediados por Global Investment Services DTVM Ltda.