Temos boas e más notícias para os investidores que querem saber se o mercado de ações vai decolar, estagnar ou desabar. A boa notícia é que este texto traça os possíveis caminhos do mercado daqui para frente. A má notícia é que o “caminho certo” está entre três cenários prováveis.

Apesar de não ser possível antecipar com certeza qual será a trajetória, é possível identificar padrões técnicos que ajudam a guiar a leitura dos mercados e, com o tempo, atribuir maior probabilidade ao cenário mais plausível. Também é importante destacar os possíveis desdobramentos econômicos, geopolíticos e de política monetária que estariam associados a cada uma dessas hipóteses.

Quer 1 ano GRÁTIS de InvestingPro? É só abrir uma Conta Internacional Nomad!

Mapeando os caminhos

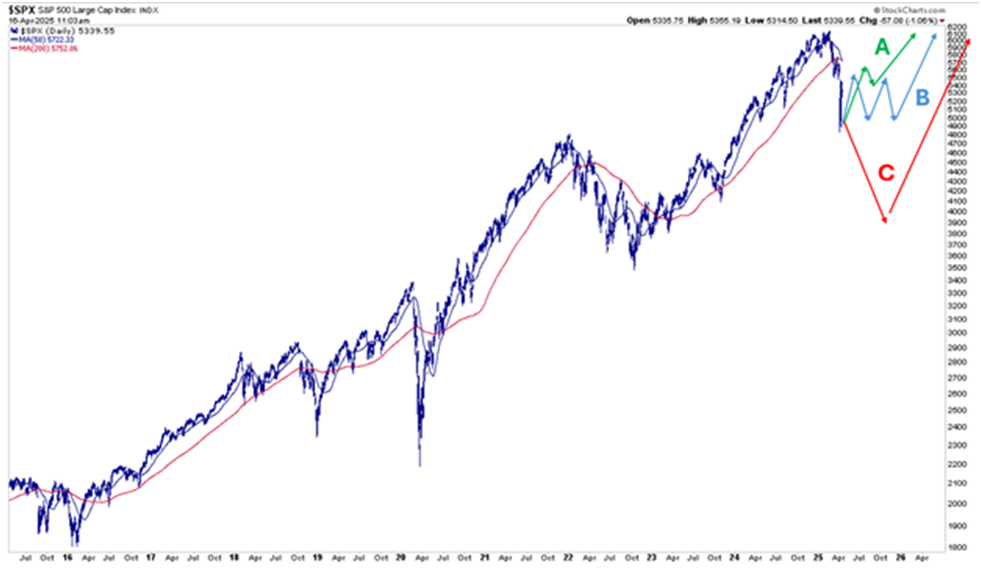

O gráfico a seguir ilustra os três cenários mais prováveis para o mercado nos próximos meses.

Cenário A é o mais otimista. Nessa hipótese, o S&P 500 já atingiu o fundo do ciclo atual. O índice avançaria gradualmente até encontrar resistência nas médias móveis de 50 e 200 dias. Após uma breve consolidação, o mercado superaria essas resistências técnicas, o cruzamento da morte entre essas médias daria lugar a um cruzamento dourado, e novas máximas seriam alcançadas.

Na nossa avaliação, o cenário B é o mais provável. Assim como no A, o mercado já teria deixado para trás a mínima do ano, mas deve se manter oscilando dentro de uma faixa ampla por vários meses antes de retomar a tendência de alta.

Já o cenário C é o mais preocupante. Ele projeta uma sequência de topos e fundos descendentes, com tendência de baixa persistente. Neste caso, uma recessão também seria um elemento provável.

A seguir, detalhamos cada um dos cenários, destacando os fatores geopolíticos, econômicos, fiscais e monetários que podem influenciar qual deles se concretizará, ou até provocar uma mudança de trajetória conforme o ambiente evolui.

LEIA TAMBÉM: Ações americanas que mais pagam dividendos

Cenário A (Alta) – Política, economia e o Fed

Este cenário parte da premissa de que os impactos negativos das tarifas sobre os mercados e a economia estão próximos do fim. Sob a ótica geopolítica, isso implicaria que o presidente Trump e os principais parceiros comerciais dos EUA estariam prestes a assinar acordos comerciais favoráveis.

Um acordo com a China, ou pelo menos negociações construtivas, também seria condição necessária para sustentar esse cenário mais otimista.

Do lado da política monetária, seria preciso que o Fed adotasse uma postura menos agressiva. Em meados de abril, o presidente do Fed, Jerome Powell, demonstrou inclinação mais conservadora, afirmando que a autoridade monetária está limitada pelos mandatos de pleno emprego e inflação controlada. Segundo ele, os cortes de juros poderiam ocorrer ainda em maio, caso haja sinais claros de desaceleração econômica e aumento do desemprego.

No entanto, o Fed ainda mostra receio com a possibilidade de a inflação ser mais persistente. Embora Powell acredite que os efeitos inflacionários das tarifas sejam transitórios, ele admitiu que podem se prolongar.

Outro ponto importante é a liquidez no mercado de títulos públicos, que se mostra um potencial problema. Mercados em alta dependem de liquidez abundante e sentimento positivo. Se o Fed conseguir lidar com esse risco, as chances de um desfecho favorável aumentam.

Por fim, esse cenário pressupõe que os danos econômicos provocados pelas tarifas, tanto no consumo quanto nas decisões corporativas, serão passageiros. A expectativa é de que a atividade retome o ritmo anterior assim que houver uma resolução sobre as tarifas.

Trump ainda dispõe de um “trunfo” político: reduções de impostos, desburocratização e outras medidas pró-mercado poderiam reforçar o ímpeto de alta e levar o mercado a novas máximas.

Cenário A – Análise técnica

O gráfico abaixo mostra múltiplas zonas de resistência técnica para o S&P 500, entre 5.600 e 5.800 pontos. A confluência das médias móveis de 50 e 200 dias (5.705 e 5.751), um nível de retração de Fibonacci em 5.630 e a linha de resistência horizontal em 5.800 devem limitar os ganhos. No entanto, se o fluxo de notícias for suficientemente positivo, esse patamar poderá ser rompido, retomando a tendência de alta e aumentando a probabilidade de renovação das máximas históricas.

Cenário B (Estagnação) – Política, economia e o Fed

Diferente do cenário A, o cenário B pressupõe que a resolução das tarifas será mais lenta e que os acordos eventualmente firmados não terão o mesmo impacto econômico positivo. As conversas com a China até podem avançar, mas devem ser marcadas por impasses e longas negociações, com um acordo distante no horizonte.

Ao longo do tempo, a assinatura de acordos com parceiros comerciais importantes deve aliviar pontualmente o pessimismo dos mercados e ajudar a manter um piso para os preços próximos das mínimas recentes. Por outro lado, disputas contínuas, novas tarifas e medidas retaliatórias devem impedir qualquer avanço mais consistente.

A faixa de consolidação esperada é ampla, com alternância frequente entre otimismo e pessimismo. É o cenário de montanha-russa que antecipamos no início do ano.

O Fed pode manter uma postura mais cautelosa, mas estar disposto a cortar juros e até encerrar o aperto quantitativo (QT) se as tarifas se mostrarem menos inflacionárias do que o temido. Assim como no caso dos acordos comerciais, uma atuação mais amigável do Fed também ajudaria a limitar perdas.

Cenário B – Análise técnica

A análise técnica utiliza o mesmo gráfico do cenário A, mas com destaque para a zona de consolidação, representada por um retângulo amarelo entre 4.900 e 5.800 pontos no S&P 500, faixa que pode definir a movimentação do índice ao longo de grande parte do ano.

Cenário C (Queda acentuada) – Política, economia e o Fed

O cenário C representa a visão mais pessimista. Considerando que o S&P 500 já recuou mais de 20% desde o topo, parte desse cenário já estaria precificado. No entanto, para que o movimento de queda se aprofunde, superando 40% de retração, seria necessário um agravamento expressivo nas expectativas econômicas e nas preocupações com as tarifas.

Esse ambiente seria acompanhado de uma recessão e/ou algum evento relevante no mercado de crédito. O cenário também considera uma resposta tardia do Fed a problemas de liquidez e a ausência de estímulos fiscais relevantes por parte do governo durante uma eventual desaceleração.

Nesse contexto, empresas teriam dificuldade para planejar investimentos e tendem a reduzir gastos, incluindo demissões. Com menos atividade, maior desemprego e confiança deprimida, os consumidores passariam a gastar menos e poupar mais.

Embora esse não seja nosso cenário-base, ele é plausível. Uma queda acentuada a partir dos níveis atuais indicaria que o Fed e o governo estariam subestimando, ou ignorando, os efeitos de curto prazo de suas políticas sobre a economia.

Cenário C – Análise técnica

Caso esse cenário se confirme, o S&P 500 deve continuar formando topos e fundos descendentes. Um paralelo possível é com o ano de 2022, quando o índice caiu 28% do pico ao fundo. A retração recente é de 21%. Se a trajetória for semelhante à de 2022, o nível de 4.400 pontos pode marcar o piso.

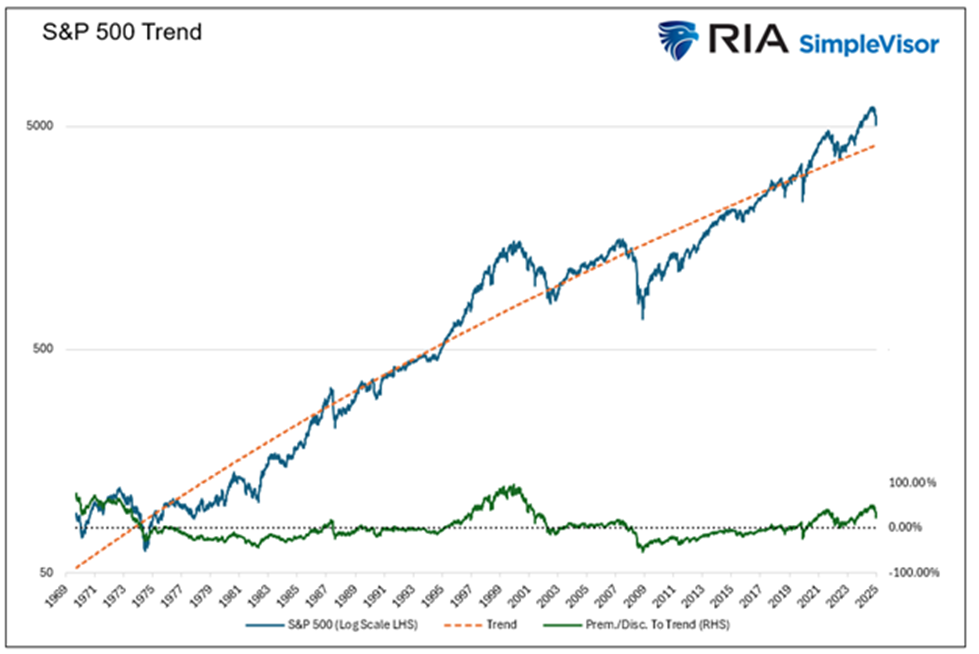

Outra forma de estimar o suporte seria por meio da tendência de longo prazo. Mesmo após as quedas, o S&P 500 ainda está cerca de 30% acima da média dos últimos 55 anos (4.120 pontos). O gráfico mostra que o índice pode cair abaixo dessa tendência, o que ampliaria as perdas.

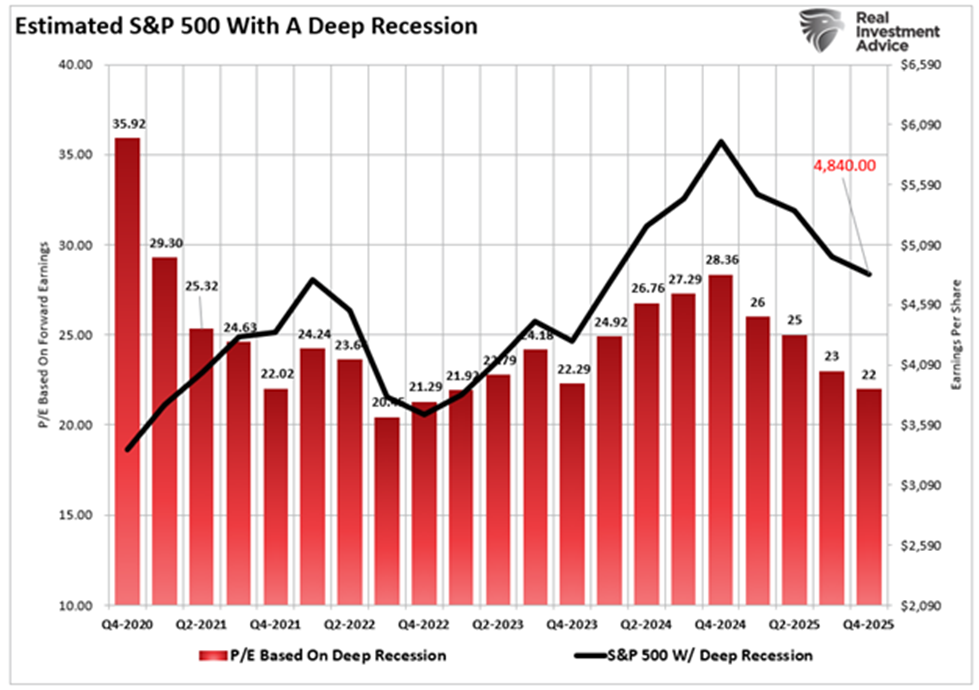

Também é possível recorrer aos fundamentos. Uma análise publicada em dezembro de 2024 projetava o índice em 4.840 pontos, caso as métricas de valuation retornem aos níveis de 2022 e o crescimento de lucros se estabilize. No caso de recessão, o recuo nos múltiplos pode levar o índice a cair cerca de 20% adicionais.

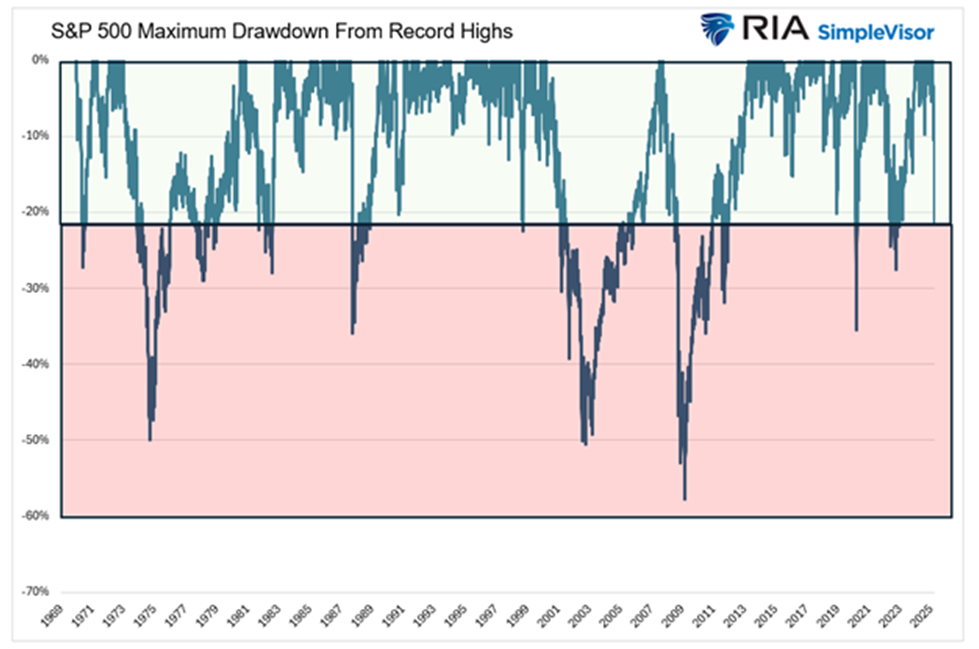

O gráfico final apresentado contextualiza correções passadas. Desde 1969, houve nove quedas mais severas que a atual. Seis delas ficaram entre -20% e -35%. As outras três, incluindo o colapso da bolha pontocom e a crise financeira de 2008, registraram perdas ainda maiores.

Considerações finais

A projeção mais plausível no momento é o cenário B, marcado por alta volatilidade e movimentos laterais prolongados. Esse ambiente exigirá disciplina por parte dos investidores, com foco em regras operacionais e indicadores técnicos, evitando decisões emocionais.