Foi uma segunda-feira infernal para os mercados. Em NY as bolsas chegaram a cair forte, com a Nasdaq “derretendo” mais de 4%, para depois fechar no azul. Na bolsa paulistana, a queda foi menor, de 0,92%, com o dólar a +0,9%.

Nesta terça-feira não deve ser diferente, com a volatilidade se impondo num ambiente de reunião do Fed e tensão geopolítica crescente no embate entre Rússia e Ucrânia. Muito se comenta que a invasão já está agendada, o que mobiliza todas as forças da OTAN.

Os russos, no entanto, não entendem tanta histeria. Como “pano de fundo”, o gás natural em dutos para a Europa, passando pela Ucrânia, a interferência da OTAN nos “antigos satélites da URSS”, hoje Rússia, e um vírus que teima em se manter no ar, causando estragos. A OMS, por exemplo, não garante que a Ômicron tenha sido a última variante. Novas podem estar por aí. Infelizmente, para este tipo de situação, difícil se pensar em happy end.

Governabilidade sob pressão

Muitos consideram que o Orçamento de 22, aprovado na semana passada, foi um ato político de um presidente acuado, encurralado nas suas intenções, muito mais pela sua verve reacionária e decisões descontroladas e erradas, do que por carga negativa dos oponentes. Claro que a imprensa nacional não deixa barato, não perdendo a oportunidade de criticar qualquer deslize (dois pesos, duas medidas ao que foi o PT, livremente se movimentando nos mensalões e lava jatos da vida), mas parece evidente que o presidente se fartou de erros de diagnóstico e de conduta. E o PT nem precisou atuar muito.

Sua leitura da pandemia, por exemplo, foi um desastre completo. Achar que a vacinação não era importante, cheio de teorias conspiratórias, causando, inclusive, desconfortos diplomáticos, se apoiando em acusações contra a China e numa tese, sem pé, nem cabeça, de “imunidade de rebanho”. Sim, o bate-boca com as vacinas e o atraso na adoção de medidas de isolamento contribuíram para que o vírus matasse mais de 620 mil pessoas!

Enfim, Bolsonaro, em ano de eleição, colhe o que plantou nestes três anos e alguns meses de mandato. Pesquisas, inclusive, indicam que ele não deve chega ao segundo turno. Será? Veremos em outubro.

Geopolítica global

As movimentações de tropas russas nas fronteiras com a Ucrânia seguem como aviso. Nos EUA, tropas se mobilizam para serem enviadas para a Europa Oriental, dando apoio na evacuação de ucranianos e cidadãos americanos. Interessante que o corpo diplomático americano já foi retirado. Uma ameaça de “guerra aberta”, na região, deveria estar descartada, mas, por incrível, tem sido cogitada nos bastidores.

Aperto monetário do Fed

Já está “precificado” entre os investidores o início do ciclo de juros nos EUA, depois de março. Será importante, no entanto, escutar o que Jerome Powell, chair do Fed, tem a dizer na coletiva de quarta-feira, depois da reunião do FOMC, acrescentando novos elementos a este processo.

Nossa leitura, até o momento, é de que o “desmonte na compra de bonds” pelo Fed TERMINA em março e a venda do “balanço” deve acontecer depois de junho. Em março, tem início o ciclo de elevação de juro, com o Fed Funds, hoje em 0,25%, devendo ir a 1,5% ou 2,0% ao fim deste ano. Ainda esperamos novas elevações em 2023 e, talvez, em 2024, quando o Fed deve sair “detrás da curva”, DEIXANDO de ser reativo para ser ativo. Acredita-se que neste interim, a inflação ao consumidor, CPI, em dezembro tendo chegado a 7,0%, começando a ceder, de acordo com a normalização no escoamento da produção das empresas e sem o risco de desabastecimento de insumos.

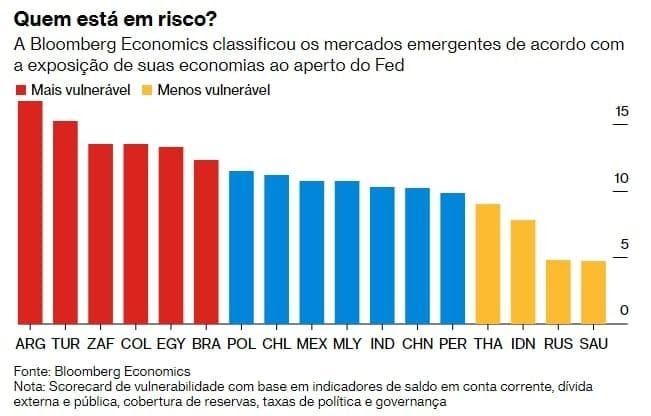

Sobre os efeitos entre os emergentes, neste início de ciclo de juros, a América Latina e a Turquia parecem os mais afetados (ver tabela a seguir), com o Brasil em sexto. Na Turquia, ninguém ainda entende a decisão de Erdogan de baixar juros, mesmo com o país em escalada inflacionária. Muitos preveem o CPI de lá chegando ao pico de 50% neste ano, algo perigoso para um país atolado numa dívida em dólares. Ainda na turma dos mais impactados, temos o Egito, a Argentina e a África do Sul.

Sobre a Pandemia

A OMS acredita que a pandemia deve acabar neste ano. No entanto, se mostram cautelosos sobre o aparecimento de novas variantes. Estudos nos EUA indicam que a Ômicron é muito mais resistente as vacinas do que as outras variantes. Mesmo assim, o reforço ainda é recomendado, evitando assim uma piora do paciente.

INDICADORES

Nos EUA

PMI/IHS Markit composto preliminar de janeiro caiu a 50,8, de 57 em dezembro;

PMI de Serviços de janeiro foi a 50,9, de 57,6 em dezembro;

PMI Industrial de janeiro foi a 55,0, de 57,7 em dezembro.

Na ALEMANHA

PMI subiu a 54,3 pontos em janeiro (de 49,9 em dezembro), maior nível em quatro meses;

PMI industrial avançou de 57,4 para 60,5 pontos no mesmo período, maior patamar em cinco meses.

No REINO UNIDO

PMI composto recuou a 53,4 pontos em janeiro (de 53,6 em dezembro), menor nível em 11 meses;

PMI Industrial recuou de 57,9 para 56,9 no mesmo período, também o menor nível em 11 meses.

Na ZONA DO EURO

PMI Composto caiu a 52,4 pontos em janeiro (de 53,3 pontos em dezembro);

PMI industrial subiu de 58 para 59 no mesmo período, maior nível em cinco meses.

MERCADOS

Foi um dia infernal. As bolsas em NY chegaram a cair mais de 4% em alguns momentos, para depois se recuperarem, com os investidores olhado para as pechinchas. No cerne do stress, a ameaça de guerra aberta no Mar Báltico, com a Rússia ameaçando invadir a Ucrânia, além da reunião do FOMC, com o início do ciclo de juro definido para março. O Nasdaq fechou no positivo depois de cair 4,9% no início do pregão; o Dow Jones depois de perder 1.115 pontos, fechou o dia ganhando um; e o S&P500 fechou em alta, depois de chegar a cair mais de 10% em relação ao seu recorde do dia 3 de janeiro. Na madrugada, refletindo este stress da segunda, os mercados asiáticos operaram em forte queda. Já no início desta terça-feira um movimento de recuperação se observa NA Europa com os investidores atrás de oportunidades, depois das últimas quedas.

No Brasil, o Ibovespa fechou o pregão do dia 24 em QUEDA de 0,92%, a 107.937 pontos, impactado pelas tensões com a Ucrânia e o Fed, com o dólar valorizando 0,9%, a R$ 5,507. No futuro, no IBOV, -0,96%, a 108.486 pontos; no mercado de Treasuries, BR 2Y RECUANDO 5,63%, a 10,99, BR 5Y +2,26%, a 11,27, e BR 10Y, -3,67%, a 11,11.

Na madrugada do dia 25/01, na Europa (05h12), os mercados futuros operavam em ALTA: DAX (Alemanha) +0,62%, a 15.103 pontos; FTSE 100 (Reino Unido), +0,68%, a 7.346 pontos; CAC 40 +0,89%, a 6.848 pontos, e EuroStoxx50 +0,81%, a 4.087 pontos.

Na madrugada do dia 25/01, na Ásia (05h11), os mercados operaram em QUEDA: S&P/ASX (Austrália), -2,49%, a 6.961 pontos; Nikkei (Japão) -1,66%, a 27.131 pontos; KOSPI (Coréia), -2,56%, a 2.720 pontos; Shanghai -2,58%, a 3.433, e Hang Seng, -1,72%, a 24.231 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM QUEDA neste dia 25/01 (05h10): Dow Jones, -0,71%, 34.011 pontos; S&P500 -1,17%, 4.352 pontos, e Nasdaq -1,90%, a 14.234 pontos. No VIX S&P500, 29,63 pontos, +5,56%. Ontem, chegou a próxima de 37 pontos, em alta forte.

No mercado de Treasuries, US 2Y AVANÇANDO 2,28%, a 1,0095, US 10Y +1,03%, a 1,7530, e US 30Y, +0,34%, a 2,0920. No DXY, o dólar +0,07%, a 95,97, e risco país, CDS 5 ANOS, a 218,4 pontos. Petróleo WTI, a US$ 83,62 (+0,37%) e Petróleo Brent US$ 85,88 (+0,53%); Gás Natural -1,03%, a US$ 3,83.

Agenda desta terça-feira com o Tesouro nacional em leilão tradicional de títulos LFT e NTN-B, enquanto que nos EUA acontece o leilão primário de Treasuries de cinco anos. Além disso, sai a Confiança do Consumidor da FGV por aqui, e o Conference Board, nos EUA, ambos de janeiro. Lá também será divulgada a Sondagem Industrial do Fed Richmond.