A história se repete

O evento do Silicon Valley e do Signature Bank foi mais um na história do sistema financeiro dos Estados Unidos.

Todos os anos, pequenas instituições financeiras ficam insolventes e precisam ser liquidadas pelas autoridades, até aí não temos grandes novidades.

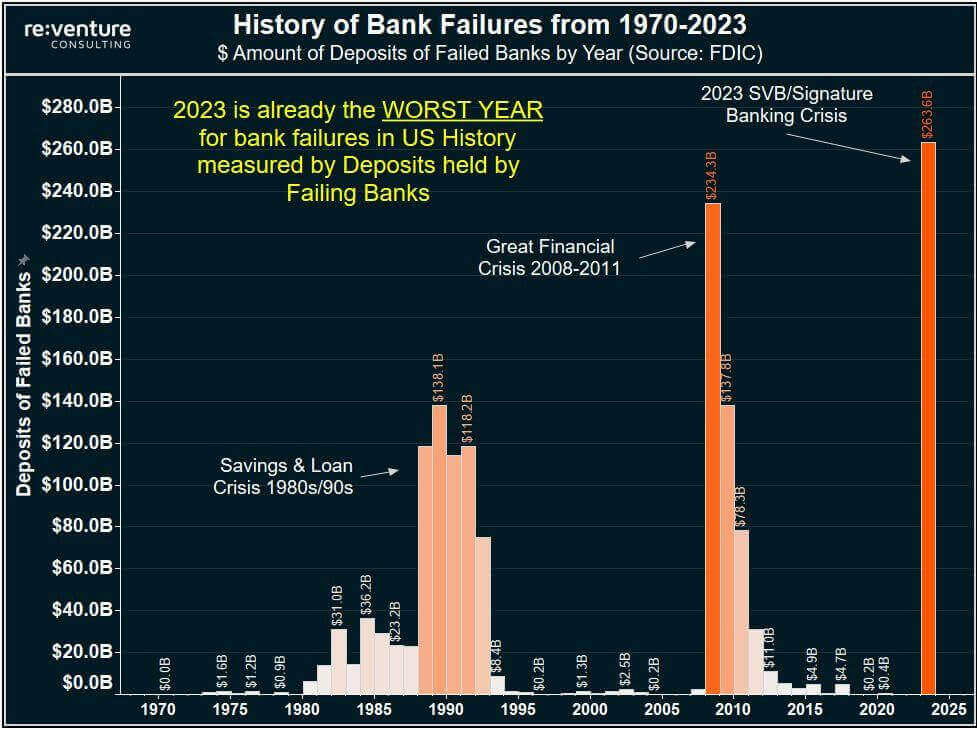

A questão é que normalmente o volume financeiro envolvido nesses resgates/falências é pequeno. Já no caso do Silicon Valley Bank, o montante envolvido foi o maior até então na história do país.

Como mostra o gráfico abaixo, a quantidade de dinheiro depositado no SBV/Signature era superior ao observado na crise de 2008-2011, quando vários bancos faliram.

Mas os investidores não ligam

Apesar de ter sido um enorme evento no sistema bancário dos Estados Unidos — maior economia do mundo —, os investidores permanecem com um excelente humor, o que me parece fazer muito pouco sentido.

Oras, estamos falando de um resgate a enormes instituições financeiras, com possível reflexo no sistema financeiro e na economia como um todo, mesmo que isso venha a acontecer mais para frente (detalhes mais à frente).

Observem o gráfico abaixo, que mostra o desempenho do índice S&P500 (branco) e Nasdaq (azul).

O primeiro dia mostra a quarta-feira da semana passada (08/março), um dia antes do anúncio por parte do SVB a respeito da sua perda de bilhões de dólares pela venda de títulos para fazer frente a resgates. Foi um dia normal nos mercados.

O segundo e terceiro dia foram péssimos, com as ações de bancos desabando e puxando os índices para baixo.

Então tivemos a notícia de que o governo iria intervir e disponibilizar todos os depósitos a todos os clientes do SVB, o que acalmou os mercados, que passaram a subir desse momento em diante.

Além desse choque no sistema financeiro norte-americano, tivemos a notícia do Credit Suisse (SIX:CSGN), um importante banco suíço, que deve pegar emprestado mais de US$ 50 bilhões do Banco Central suíço.

Fico aqui pensando com meus botões que eventos dessa magnitude deveriam repercutir muito negativamente no mercado, principalmente quando falamos de ativos de risco, mas o que observamos na verdade foi o contrário.

O índice Nasdaq, por exemplo, se valorizou em relação à quarta-feira, 8, pré-estouro da notícia do SVB.

Esses movimentos e esse bom humor parecem fazer muito pouco sentido neste momento.

A explicação

Eu consigo pensar em um motivo para essa melhora, principalmente nas ações de tecnologia, mas ele é puramente matemático.

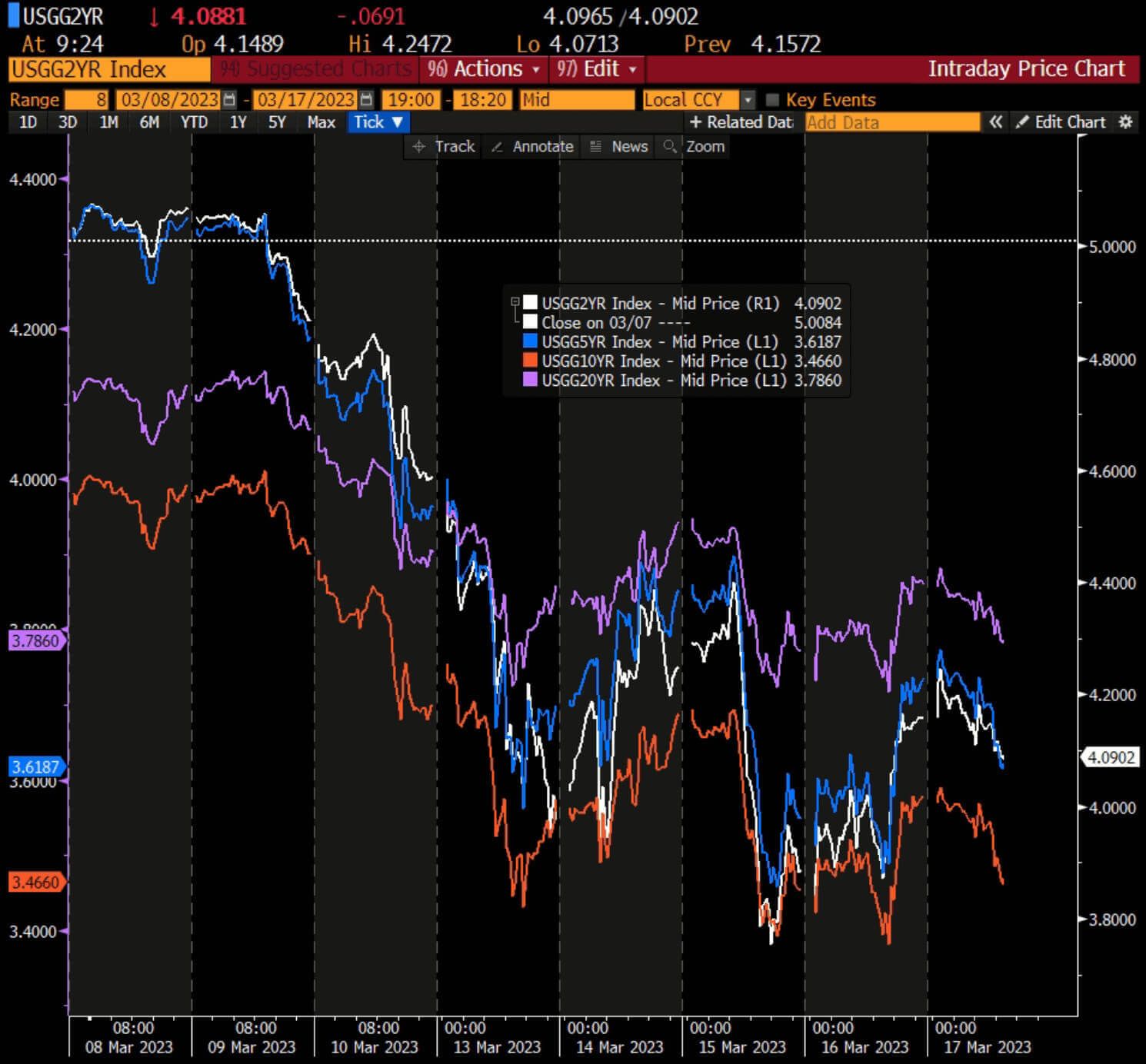

Os juros futuros nos Estados Unidos, tanto os curtos quanto os longos, caíram fortemente desde que a notícia do SVB foi veiculada.

Veja o gráfico abaixo, que mostra a evolução dos juros futuros nos EUA. Independentemente do período escolhido, hoje estamos em patamares muito mais baixos do que uma semana atrás.

Quando analisamos o valor de uma empresa pelo método de fluxo de caixa descontado (DCF), temos que calcular quanto valem hoje os fluxos de caixa que essa empresa gera ao longo de muitos e muitos anos.

Para fazer isso, temos que usar uma taxa de desconto.

Sem entrar no mérito de qual taxa é a mais correta, o fato é que quando você desconta um valor por uma taxa alta, hoje aquele montante vale pouco. Ao passo que se você desconta o mesmo valor por uma taxa muito baixa, hoje o valor é bem mais alto.

Trata-se do conceito básico de matemática financeira de valor do dinheiro no tempo e valor presente (hoje) de um ativo. As relações são sempre inversas.

Taxa de desconto muito alta = valor é pequeno hoje.

Taxa de desconto muito baixa = valor é alto hoje.

Como as taxas de juros caíram bastante, pela lógica da matemática financeira, o valor presente das empresas tem que subir.

Mas será que isso deveria ser o único ponto de decisão dos investidores? E todo o resto? E o fato de que bancos quebraram, de que esse foi um dos maiores eventos negativos que tivemos nos últimos anos e que teremos ramificações na economia, isso não vai afetar as empresas e as pessoas? Devemos apenas levar em conta a matemática financeira?

Acho que não faz muito sentido todo esse espírito de paz e amor nos mercados.

A cavalaria chegou para o resgate

Como falamos ao longo desta semana, os depósitos do SVB foram garantidos integralmente pelas autoridades americanas, que por sinal agiram rápido desta vez, para evitar qualquer contágio (esse também pode ser um motivo que ajudou o mercado a subir nos últimos dias).

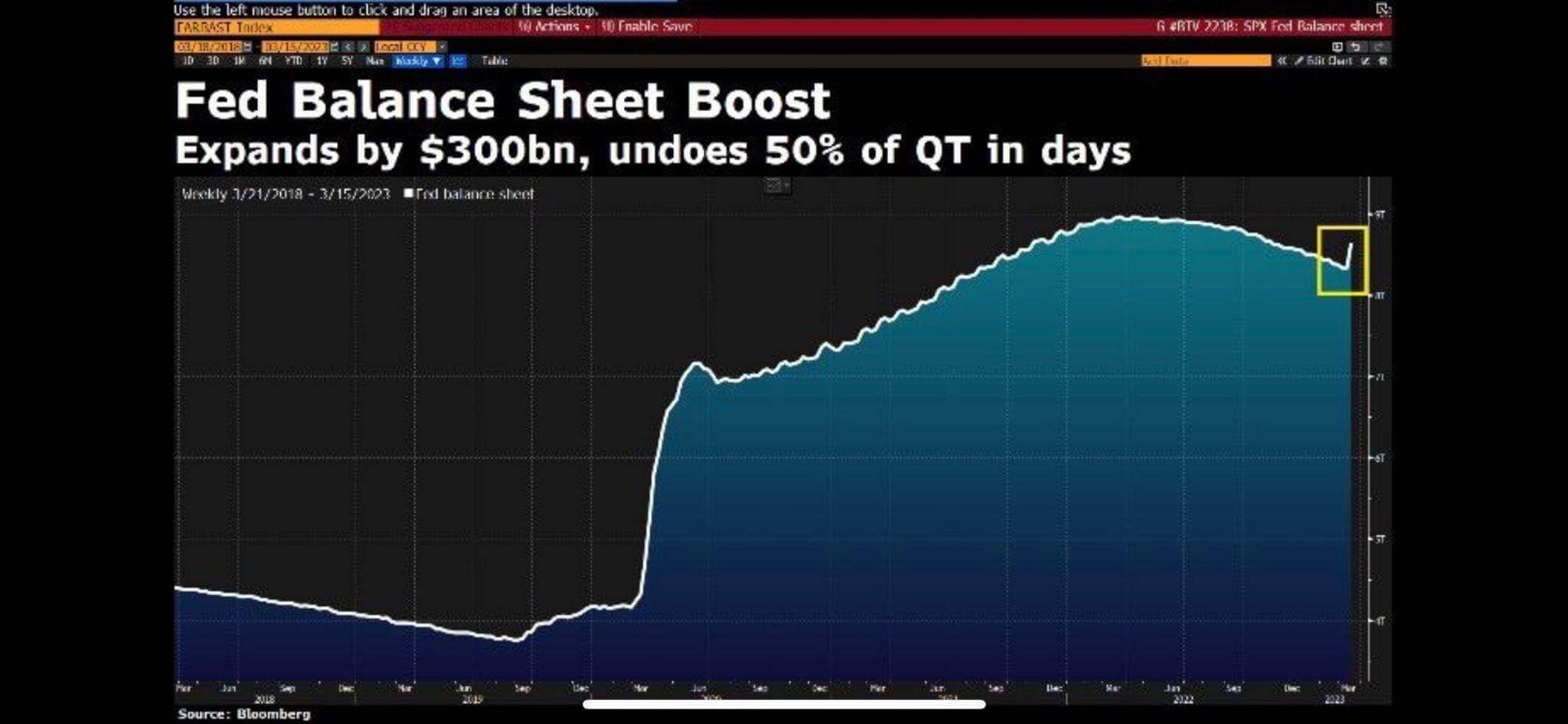

Não apenas isso, mas o Fed, nos últimos dias, entrou no mercado e comprou centenas de bilhões de dólares em títulos de renda fixa.

As compras totalizaram cerca de US$ 300 bilhões em poucos dias — quase não dá para ver no gráfico abaixo, mas estou falando da parte destacada no final, em amarelo.

Esse montante equivale a 50% de tudo que o Fed vinha vendendo no mercado nos últimos meses!

Sim, o Fed estava vendendo títulos, reduzindo sua exposição, e agora foi “obrigado” a comprar uma montanha de ativos em pouco tempo.

Ao comprar um título, o Fed paga cada vez mais caro por ele (o P.U. do título sobe) e assim a taxa de juros embutida nesse título cai. Vale (BVMF:VALE3) exatamente o mesmo conceito de matemática financeira explicado acima.

- Comprei um título por US$ 90 e, no vencimento, ele vai me pagar US$ 100, ou seja, vou ganhar US$ 10 de juros.

- Comprei o mesmo título por US$ 98, ele continua a me pagar US$ 100 no mesmo vencimento, então agora vou ganhar apenas US$ 2 de juros, muito menos do que antes.

Como eu escrevi na semana passada, parte do problema no SVB foi a venda de uma parte da carteira de títulos com prejuízo, o que aconteceu porque os juros tinham subido muito rápido e para patamares altos.

Agora, com os juros caindo, os bancos que sobreviveram devem sentir algum alívio em suas carteiras de títulos no que diz respeito à marcação a mercado.

Visto que os dados de inflação ainda estão fortes, o mercado acreditava em um aumento nos juros de até 0,50% na reunião do Fed, que acontece na próxima semana. Agora, os investidores precificam 80% de chances de um aumento de 0,25% e 20% de chances de nenhum aumento.

Será que a decisão do Fed sobre os juros deveria ser pautada pelo risco ao mercado do aumento de juros ou para combater a inflação?

A questão é: se o Fed parar de subir os juros agora – por uma pressão do mercado, dado que o movimento de alta dos juros foi o que ajudou na quebra do SVB, então isso poderia afetar outros bancos –, ele corre o risco de deixar a inflação aumentar.

Se a inflação aumentar, vai ser preciso subir ainda mais os juros no futuro, o que pode tornar o problema bem maior.

É uma decisão complicada, eu não gostaria de estar no lugar do Fed neste momento.

Muita incerteza no ar

Acho que ainda não temos a real dimensão do que essa alta dos juros e consequente impacto na carteira de ativos dos bancos pode causar nas próprias instituições financeiras, bem como na economia real.

Provavelmente, teremos uma visibilidade maior quando os bancos publicarem seus resultados do 1T23, assim poderemos ver quem foi pego nesse movimento.

Atrevo-me a dizer que possivelmente algumas instituições financeiras demandarão capital adicional e que teremos prejuízos sendo reportados.

Apesar de as autoridades terem feito um trabalho melhor desta vez do ponto de vista de timing — tudo foi equacionado rapidamente —, poderemos ter mais corpos boiando no futuro.

O otimismo dos investidores neste momento me parece demasiadamente alto.

Até a próxima semana!