Este artigo foi escrito exclusivamente para o Investing.com

Embora as ações já tenham caído bastante no ano e estejam baratas, os mercados ainda não atingiram um nível razoável do ponto de vista do valuation. O S&P 500 ainda está sendo negociado a um índice P/L elevado, em vista da agenda do Fed de apertar sua política monetária e do risco crescente de recessão.

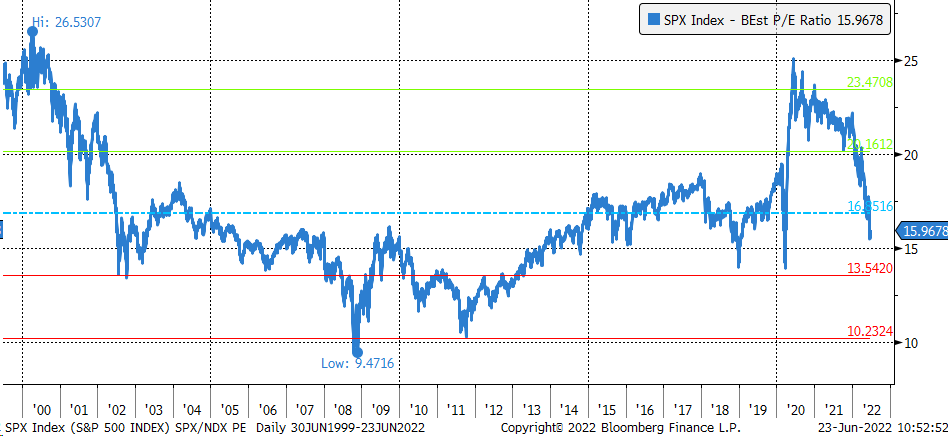

Esse valuation fará com que os mercados caiam ainda mais, porque, historicamente, sempre que pairam tantas dúvidas no horizonte, a tendência é que o índice P/L toque o fundo em níveis mais baixos. Em outras palavras, tudo leva a crer que a relação preço-lucro de 16,0 ainda é muito elevada, na medida em que permaneceu em torno da média histórica nos últimos 20 anos.

Ultimamente, o S&P 500 viu essa métrica estabelecer fundo mais perto de 14 vezes os resultados. Isso sugere que os mercados mais amplos ainda têm espaço para cair, enquanto os investidores tentam descobrir a direção da economia. Além disso, à medida que o Fed eleva os juros e aperta as condições financeiras, a liquidez dos mercados vai se reduzindo, o que também ajuda a comprimir o múltiplo P/L.

Historicamente, desde os anos 2000, a relação preço-lucro média para quatro trimestres tem girado em torno de 16,8. Após a bolha do mercado acionário de 2000, essa métrica do S&P 500 caiu para cerca de 14 em 2002, mantendo-se nesse patamar por vários anos até o fim de 2008, quando ficou abaixo de 14 depois do colapso do Lehman e da crise financeira. A região dos 14 também atuou como importante zona de suporte para os mercados no fim de 2018 e início de 2020.

Além do risco crescente de uma recessão, o aperto das condições financeiras também ajudará a comprimir ainda mais o múltiplo P/L. Quando o índice nacional de condições financeiras (INCF) do Fed de Chicago sobe, o P/L cai. Em vista da trajetória atual das condições financeiras e do desejo do banco central americano de apertá-las, possivelmente tornando-as restritivas na economia, tais condições precisam ser ainda mais apertadas. Isso significa que o INCF do Chicago Fed provavelmente ficará acima de 0, o que, por sua vez, indica que a relação preço-lucro do S&P 500 precisa cair ainda mais.

Se o índice P/L realmente cair para perto de 14, o S&P 500 teria que recuar aproximadamente 15%. Considerando que as estimativas de resultados permaneçam inalteradas a US$ 236,52 nos próximos quatro trimestres, o valor do S&P 500 pode cair para cerca de 3.300.

Uma queda do índice P/L para em torno de 14 também desconta um potencial declínio nas estimativas de resultados. Caso o S&P 500 recue para perto de 3.300, a reversão do índice P/L à média histórica de 16,8 implicaria uma queda dos resultados para US$ 196,42 por ação, ou cerca de 17%.

O mais provável é que ocorra uma diminuição das estimativas de resultados, porque as taxas de juros mais altas e as condições financeiras mais restritas não só arrefeceriam a inflação, como também ajudariam a reduzir as previsões de lucro.

O recuo do S&P 500 para 3.300 ou uma queda ainda maior dependerá totalmente da trajetória do ciclo de elevação de juros do Fed e do seu potencial impacto na economia. Se o banco central americano mostrar sinais de que pode retroceder, é provável que o mercado resolva seus problemas antes e realize um bem-vindo repique de alívio.