Abrimos a semana, mais curta, depois do feriado da Proclamação da República (dia 15), com o mercado atento aos movimentos da inflação no mundo, e também novos surtos da Covid. No Brasil, toda atenção para o front fiscal, diante do andar da PEC dos precatórios e claro, da inflação, ainda a espreitar. Por aqui, estejamos atentos ao IBC-br na quinta-feira, quando saberemos como anda a retomada do crescimento. No mundo, PIB da zona do euro, do Japão, do Reino Unido, são destaques, assim como o CPI e o PPI do Reino Unido e da Zona do Euro.

Questão fiscal no Brasil

Pioram as projeções fiscais, diante da trajetória preocupante da inflação e do juro no Brasil. No front fiscal, o uso eleitoral de recursos, no reforço das políticas sociais em véspera de eleição é o que mais preocupa. Isso deve pressionar os gastos e o custo na rolagem da dívida, com a bruta devendo passar de 90% do PIB ao fim da década, inflexão entre 2025 e 2035. Tudo dependerá também do “ciclo político”. Para piorar, o juro mais elevado no combate à inflação, deve encarecer ainda mais esta rolagem da dívida. Esperamos a dívida bruta em 79% do PIB ao fim deste ano, com os bons resultados fiscais recentes, pela aceleração da arrecadação. Os crescentes ataques do Congresso e do governo ao teto dos gastos devem cobrar seu preço no ano que vem, com uma possível deterioração fiscal. Na tabela a seguir, dá para prever uma melhoria do juro Selic depois de 2022, definido o cenário eleitoral, assim como da taxa de câmbio, saldo primário, dívida bruta, mas os gastos devem se manter pressionados.

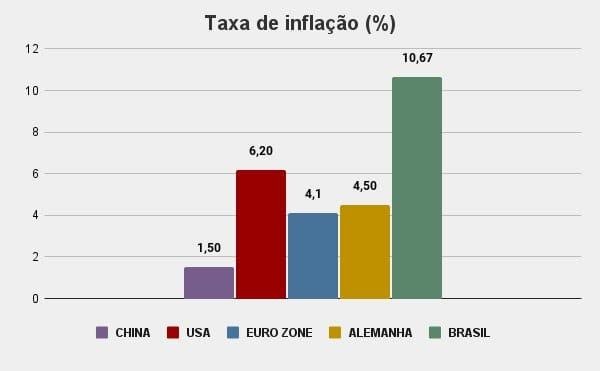

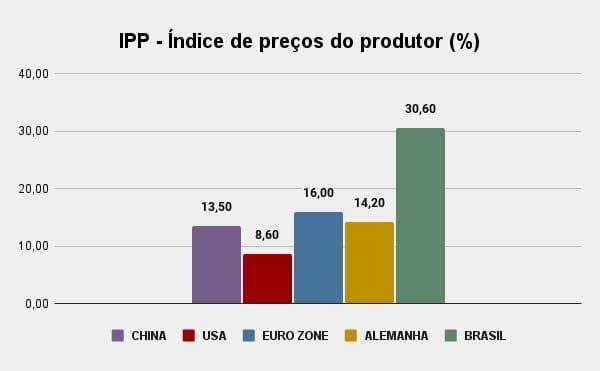

Inflação no radar

Observa-se pelos gráficos que a reabertura da economia está gerando diversos fenômenos inflacionários pelo mundo, pelo forte incremento da demanda, incapacidade de resposta da oferta, com a falta de insumos em várias cadeias produtivas, e choques de commodities. Isso vem tumultuando as várias políticas monetárias pelo mundo, todos pensando em como domar este “dragão global”, a fim de evitar estouro de bolhas e recessão. Em conjunto, observamos vários países começando a sair dos seus QE e pensando em elevar o juro em algum momento. Este timing e sua intensidade é o que vem norteando os debates entre os bancos centrais do mundo.

|

|

|

Preços da Petrobras (SA:PETR4). O relator da CAE do Senado, Otto Alencar, vota nesta terça-feira o projeto que muda a política de preços da Petrobras. A deliberação do texto, no entanto, só acontece em fins de novembro. No seu conteúdo, a criação de uma banda de preços e um fundo bancado com tarifa progressiva sobre a exportação de petróleo. Este fundo será usado para amortecer as oscilações mais fortes da cotação do petróleo no mercado internacional. É uma estratégia acertada, só estranhando porque só em fins de novembro. Até lá mais desgastes para o governo Bolsonaro.

Debates em torno do “semipresidencialismo”. Em Lisboa, em variados eventos, patrocinados pelo Instituto de Direito Público (IDP), onde Gilmar Mendes é um dos sócios, um tema a amadurecer foi a criação de um “regime político híbrido”, nem parlamentarismo “puro sangue”, nem presidencialismo, de coalizão ou cooptação, cheio de resquícios viciados e ilegais. É o “semipresidencialismo” em debate, em uso em Portugal e na França. Neste, o presidente tem a manutenção das funções relevantes do presidencialismo, como “chefe das Forças Armadas”, condução da diplomacia, ter direito de veto ou sanção, nomear ou exonerar os membros do governo, quando o primeiro ministro solicitar. Tem participação e comandos efetivos. No entanto, quem governa é o primeiro ministro. Ele é o articulador, sendo menos danoso se cair do que o presidente.

Nos EUA

Em reunião virtual, Biden e Xi Jiping, reforçaram seus laços de cooperação e estabilidade na relação China-EUA. Uma reunião “cara a cara” nos parece mais do que necessárias para que vários temas possam ser abordados com mais profundidade, como nos direitos humanos e na geopolítica internacional (Taiwan x China).

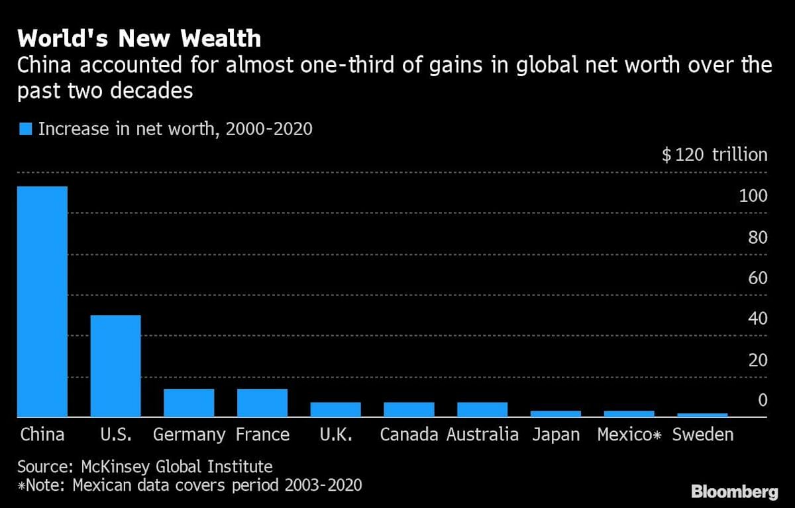

No mundo dos indicadores, segundo a McKinsey, parece que a China se torna a primeira potência global, em termos de incremento de riqueza líquida. Isso pode ser visto pela tabela a seguir. São quase US$ 120 trilhões em incremento de riqueza líquida, um terço dos ganhos globais em duas décadas. Um espanto!

Nos bastidores, parece que a escolha de Joe Biden sobre o novo presidente do Fed já está sacramentada. Fala-se em Brainard para o posto.

O presidente regional do Fed de Mineapolis, Neel Kashkari, (vota e mais dovish) acha que o Fed não deve deixar de ser cauteloso, não reagindo de forma exagerada ao que ele considera “fatores provavelmente temporários” em relação à inflação. Ele aponta expectativas estáveis no longo prazo. Acertado diagnóstico. Nos EUA não se veem mecanismos perpetuadores da inflação, como a indexação. Repiques acontecem, como agora, com a reabertura da economia, mas eu creio que com a normalização da economia é provável que a inflação volte, já que a produtividade deve voltar a crescer bem, evitando choques de demanda, por salários mais elevados e outros fenômenos de aceleração inflacionária permanente. Mas claro que o Fed deve se manter atento. Resta atentar que a situação do mercado de trabalho nos EUA não se normaliza, porque parte dos trabalhadores estão recebendo subsídio de até US$ 2 mil por causa da pandemia. Sendo assim, qual interesse em voltar a trabalhar?

Reunião da OPEP+ / Adipec (15 a 18 de novembro). Reunião de ministros da energia, empresas de petróleo. Preço do barril foi a mais de US$ 80, enquanto que os preços do gás atingem recordes na Asia e na Europa. Para a OPEP+ mantém-se o plano de aumentar a produção em 400 mil barris dia, com muitos achando que o mercado pode se ver com excesso de oferta nos próximos meses.

Covid

Proximidade do inverno acende um sinal amarelo nos hospitais dos EUA e em parte da Europa. É mais uma onda da Covid, desta vez, oriunda de muitos que resolveram não tomar a vacina. Medidas de controle estão sendo adotadas, como na Austria, bloqueando quem não tomou vacina. Alemanha, Portugal e Irlanda devem tomar as mesmas medidas.

Indicadores

Na China

Produção industrial registrou expansão anual de 3,5% em outubro, segundo a NBS. Este representa uma aceleração sobre o crescimento de setembro (3,1%), superando as expectativas. Em agosto, produção foi de 5,3%, contra o mesmo mês do ano passado.

Já as vendas de varejo aumentaram 4,9% em outubro. Acelerou frente a setembro (+4,4%). Os investimentos em ativos fixos, por sua vez, cresceram 6,1% entre janeiro e outubro. Até agosto foram de 7,1%.

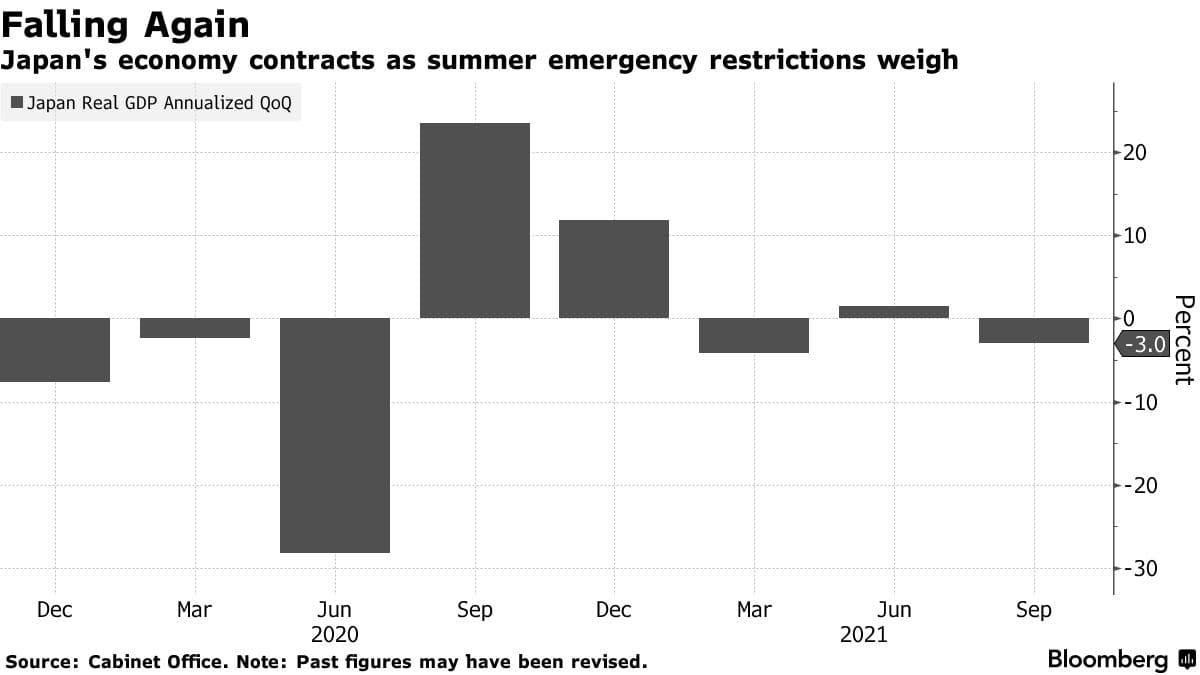

No Japão

PIB do terceiro trimestre encolheu mais do que o esperado, o que deve levara o primeiro ministro Fumio Kishida a anunciar um pacote de estímulos. O PIB recuou 3% no trimestre até setembro, contra o anterior, quando as projeções eram de -0,7%. Consumo privado caiu 4,5%, Despesas de capital -14,4%, gastos de governo +4,7% e exportações -8,3%.

MERCADOS

Na madrugada do dia 16/11, na Europa (04h05), os mercados futuros operavam CAUTELOSOS: DAX (Alemanha) avançando 0,18%, a 16.177 pontos; FTSE 100 (Reino Unido), +0,08%, a 7.538 pontos; CAC 40 +0,22%, a 7.359 pontos, e EuroStoxx50 +0,19%, a 4.394 pontos. Cautela pelo risco de contaminação da Covid na Europa Oriental.

Na madrugada do dia 16/11, na Ásia (05h05), os mercados operaram EM ALTA: S&P/ASX (Austrália), +0,67%, a 7.420pontos; Nikkei (Japão) +0,11%, a 29.808 pontos; KOSPI (Coréia), -0,08%, a 2.997 pontos; Shanghai -0,33%, a 3.521, e Hang Seng, +1,14%, a 25.680 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM ALTA neste dia 16/11 (05h05): Dow Jones, +0,01%, 36.010 pontos; S&P 500, -0,02%, a 4.678 pontos, e Nasdaq +0,04%, a 16.196 pontos. No VIX S&P500, 20,00 pontos, +0,55%. No mercado de Treasuries, US 2Y AVANÇANDO 0,76%, a 0,5280, US 10Y -0,50%, a 1,613 e US 30Y, -0,83%, a 1,990. No DXY, o dólar +0,07%, a 95,472, e risco país, CDS 5 ANOS, a 233,7 pontos. Petróleo WTI, a US$ 80,34 (+0,74%) e Petróleo Brent US$ 82,77 (+0,88%). Gás Natural em AVANÇANDO 1,99%, a US$ 5,12 e Minério de Ferro, -1,1%, a US$ 540,50.

Na agenda desta TERÇA-FEIRA (dia 16), PIB da Zona do Euro e inflação na Zona do Euro e Reino Unido.