PEC dos precatórios aprovada em primeiro turno, mas sujeita a mudanças na Câmara. No PIB do terceiro trimestre, retração de 0,1% contra o anterior reforça o desgaste do ambiente político açodado sobre as decisões econômicas. Sobre a nova onda da pandemia, novos casos crescem em vários locais e a ordem é acelerar a vacinação e pegar os “resistentes”. Na Alemanha, isso se torna obrigatório. Nos EUA, além da Ômicron, preocupam as próximas ações do Fed, como responderá à inflação e alguma volatilidade de final de ano. Ao que parece, não teremos rally ao fim deste ano.

OCDE

Segundo a instituição, a aceleração global da inflação deve ser mais duradoura do que se imagina, com o risco de famílias se acostumarem com estes choques de preço mais rápidos. Isso deve decorrer dos vários gargalos nas cadeias produtivas e das novas ondas de pandemia, agora com esta nova variante.

Sobre esta nova variante

Agência de Saúde Pública da UE alerta que a Ômicron pode representar mais da metade de todas as infecções por Covid na Europa nos próximos meses. No entanto, uma médica sul africana, Angelique Coetzee, que descobriu a cepa, considera sua contaminação, por enquanto, “extremamente leve”. Considera, no entanto, essencial, algum tempo para melhor avaliar a situação.

PEC dos Precatórios

Depois da votação no Senado, PEC retorna para a Câmara para tratar das alterações. Possibilidade de desmembramento está na mesa, embora Rodrigo Pacheco envie o texto integral à Câmara. Pelas mudanças feitas, o Senado abre espaço de R$ 106 bilhões para o Auxilio Brasil de R$ 400. Mudança na correção do teto dos gastos, de janeiro a dezembro, não mais junho a junho, foram aceitas, mas as limitações no pagamento dos precatórios não. É possível que apenas as medidas aprovadas por Senadores e deputados sejam promulgadas. As mudanças no Senado, no entanto, não devem ser votadas neste ano. Estas ainda irão para a CCJ, passarão por dez sessões, para serem debatidas e depois recomeçar tudo.

Em paralelo, o marco do Saneamento foi aprovado no STF, abrindo espaço para a iniciativa privada.

Nos EUA

A Câmara aprovou a lei que prorroga a ampliação do teto de gastos até o dia 18 de fevereiro.

INDICADORES

No Brasil

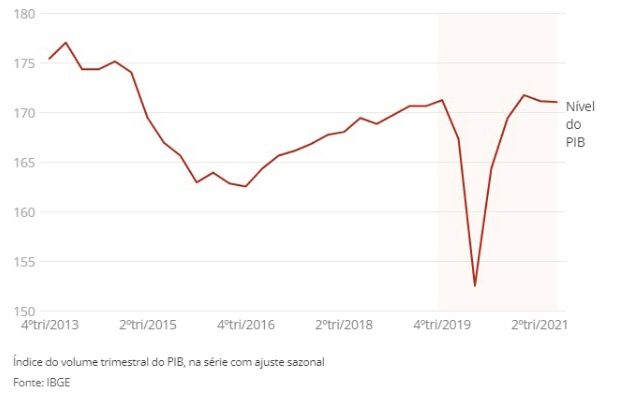

PIB recuando 0,1% no terceiro trimestre

A queda de 0,1% no terceiro trimeste, contra o anterior, repetindo este, nos leva a observar uma “recessão técnica” na economia brasileira. Contra o mesmo trimestre do ano passado, houve avanço de 4%, este devendo ser o crescimento no ano. Em 2022, é possivel um crescimento muito fraco, entre 0,5% e 1,0%, ou até abaixo disso.

Por outro lado, a composição do resultado mostra um quadro bem menos adverso.

Pelo lado da oferta, boa parte da queda se refletiu na retração do PIB Agrícola em 8,0%, impactado por problemas climáticos nos últimos meses. Isso deve ser revertido nos próximos trimestres. - Dois setores muito importantes tiveram performances positivas: serviços (+1,1%) e construção civil (+3,9%). São segmentos que vêm em processo de recuperação e que geram mutos empregos. Ajuda a explicar a tendência de queda do desemprego.

Pelo lado da demanda, a Formação Bruta do Capital Fixo RECUOU 0,1% contra o trimestre anterior, o que configura os empresários estarem segurando os investimentos.

IPC da Fipe registrou 0,72% em novembro, menor do que em outubro (1%). No ano acumula 9,1%.

Nos EUA

Pedidos de auxílio-desemprego subiram 28 mil na semana, a 222 mil, abaixo da previsão de 240 mil.

Na Zona do Euro

IPP veio em alta de 5,4% em outubro, contra expectativa de 3,5% e 2,8% em setembro. Em 12 meses são 21,9%, algo impensável no velho continente. Ritmo de estímulos terá que ser alterado e elevação de juro, pelo BCE, entra no radar.

Taxa de desemprego caiu a 7,3% da PEA em outubro.

Mercados

Na quinta-feira (dia 02), o Ibovespa fechou em maior alta, desde maio do ano passado, avançando 3,66%, a 104.466 pontos, no mercado cambial, o dólar em queda de 0,21%, a R$ 5,659.

Na madrugada do dia 03/12, na Europa (05h12), os mercados futuros operavam em alta: DAX (Alemanha) +0,82%, a 15.388 pontos; FTSE 100 (Reino Unido), +0,64%, a 7.174 pontos; CAC 40 +0,87%, a 6.854 pontos, e EuroStoxx50 +0,83%, a 4.141 pontos.

Na madrugada do dia 03/12, na Ásia (05h11), os mercados operaram em alta: S&P/ASX (Austrália), +0,22%, a 7.241 pontos; Nikkei (Japão) +1,00%, a 28.029 pontos; KOSPI (Coréia), +0,78%, a 2.968 pontos; Shanghai +0,94%, a 3.607, e Hang Seng, -0,38%, a 23.698 pontos.

No futuro nos EUA, as bolsas de NY, no mercado futuro, operavam em alta neste dia 03/12 (05h10), com exceção da Nasdaq: Dow Jones, +0,27%, 34.714 pontos; S&P500 +0,15%, 4.582 pontos, e Nasdaq -0,08%, a 15.978 pontos. No VIX S&P500, 25,68 pontos, -1,00%. No mercado de Treasuries, US 2Y AVANÇANDO 1,94%, a 0,6310, US 10Y -0,55%, a 1,441, e US 30Y, +0,14%, a 1,770. No DXY, o dólar +0,11%, a 96,260, e risco país, CDS 5 ANOS, a 246,8 pontos. Petróleo WTI, a US$ 68,22 (+2,59%) e Petróleo Brent US$ 71,37 (+2,44%). Gás natural avançando 5,33%, a US$ 4,27 e Minério de Ferro, -2,08%, a US$ 612,50.

OPEP+ decidiu por manter a expansão da produção em 400 mil barris dia, não atendendo à demanda dos países ricos.

Minério de ferro fechou em queda de 2,7% na quinta-feira. Isso aconteceu depois do pico, diante da retomada da produção das siderúrgicas chinesas. Quinta-feira, no entanto, foi dia de queda, diante do acúmulo dos estoques portuários.

Na agenda desta sexta-feira (03), os dados do mercado de trabalho nos EUA, com payroll e taxa de desemprego, e o PMI não manufaturado. Na Zona do Euro, o PMI de Serviços de novembro e as vendas de varejo de outubro. No Brasil, sai a produção industrial mensal (PIM IBGE) de outubro.