Mercados se estressaram nesta segunda-feira, diante da recondução de Jerome Powell como chairman no Fed e Lael Brainard como vice. No Brasil, juros futuros dispararam, depois dos dados da Focus mostrarem inflação mais elevada em 2022, encostando no teto da meta, já havendo os que acreditam em mais 2,0 pontos de ajuste em dezembro na reunião do Copom. Nos EUA, o mercado já começa a precificar uma agilização do tapering e a antecipação da elevação do juro, talvez em junho de 2022, em 0,25 ponto percentual.

PEC dos Precatórios

No Senado, Rodrigo Pacheco trabalha com a devida cautela, no seu “tempo político”, sinalizando que irá apreciar a matéria na semana que vem. Já Fernando Bezerra, relator da proposta, corre para fechar na CCJ do Senado sua versão final, apresentada nesta quarta-feira. Se tudo der certo, será votada na quinta-feira em comissão e na semana que vem, em plenário. Pela leitura do mercado, é urgente a aprovação desta PEC, pois pior será não aprovar nada, prorrogando o auxílio emergencial. O mercado gosta de estabilidade, respeito aos contratos e previsibilidade. Segundo Colnago do Tesouro, “não trabalhamos com plano B, com juro elevado, refletindo a instabilidade do cenário”. Para ele, “há recursos para pagar os R$ 400 de auxilio Brasil, mas não são permanentes. Não há nada discutido sobre reajuste de servidores”. Isso foi um balão de ensaio do presidente Bolsonaro, talvez pensando nos militares.

Governo melhora projeções

O Ministério da Economia visualiza o déficit primário do governo central fechando 2021 em R$ 95,8 bilhões, 1,1% do PIB, menor do que o rombo de R$ 139,4 bi, 1,6%, previsto em setembro. Isso decorre da boa reação da arrecadação federal, +R$ 47,7 bi, prevista em R$ 1,556 trilhão ao fim de 2021. Já as despesas devem avançar R$ 4,1 bi, a R$ 1,65 tri.

No Fed

Jerome Powell foi confirmado por Joe Biden, como chairman do Fed, pelo segundo mandato seguido. Powell começou meio por acaso em 2017, sobreviveu as críticas de Donald Trump, e agora se posiciona como o “maior formulador de política monetária desde a década de 70”, quando Paul Volcker foi o presidente e atuou em resposta aos “choques de petróleo”. Powell foi indicado por um “republicano”, Trump, e agora mantido por um “democrata”. Bipartidarismo neste caso; continuidade e estabilidade é tudo para o bom transcurso da política monetária. Por lá, os diretores seguem dando seus “pitacos”. Raphael Bostic, do Fed de Atlanta, defende a aceleração na remoção de estímulos (tapering), permitindo uma elevação antes do esperado do juro. Já se fala em junho de 2022, e 0,25 ponto de ajuste. Onde há fumaça, há fogo.

Pesquisa Focus

Por esta pesquisa, o mercado revê o crescimento do PIB e o IPCA. Para este ano, a previsão do índice de preços do IBGE é de 10,12%, para o ano que vem, revisada a 4,96%, com os que mais acertam, prevendo 5,19%.

Indicadores

Brasil. A produção industrial ficou estável em outubro, segundo a CNI. Depois de quatro meses avançando, este é o segundo mês de estabilidade do indicador. Pela Sondagem Industrial, o índice de evolução da produção ficou em 50,1 pontos, contra 50 no mês anterior.

Nos EUA. Vendas de casas usadas subiram 0,8% em outubro, contra alta de 7,0% em setembro.

Zona do Euro. Índice de Confiança do consumidor (preliminar) caiu a -6,8 em novembro, contra previsão de -5,5.

Alemanha. PMI da Indústria em outubro foi a 57,6 pontos, contra previsão de 56,9.

Mercados

Esta segunda-feira (dia 22) foi de queda no Ibovespa e no dólar. A bolsa fechou com perda de 0,89%, a 102.122 pontos, refletindo preocupações com a PEC dos precatórios, e o dólar recuando 0,29%, a R$ 5,594. Nas projeções de mercado, o Morgan Stanley (NYSE:MS) (SA:MSBR34) espera que o Ibovespa termine 2022, a 120 mil pontos, valorização de 17% em moeda local. Recomendação é de exposição “acima da média” para Chile e Brasil, e “abaixo” para México, Peru e Argentina.

Na madrugada do dia 23/11, na Europa (05h12), os mercados futuros operavam em queda: DAX (Alemanha) recuando 0,81%, a 15.985 pontos; FTSE 100 (Reino Unido), -0,25%, a 7.237 pontos; CAC 40 -0,71%, a 7.054 pontos, e Euro Stoxx 50 -0,90%, a 4.299 pontos. Cautela pelo risco de contaminação da Covid na Europa Oriental segue na ordem do dia.

Na madrugada do dia 23/11, na Ásia (05h11), os mercados operaram mistos: S&P/ASX (Austrália), +0,78%, a 7.410 pontos; Nikkei (Japão) +0,09%, a 29.774 pontos; KOSPI (Coréia), -0,53%, a 2.997 pontos; Shanghai +0,20%, a 3.589, e Hang Seng, -1,19%, a 24.655 pontos.

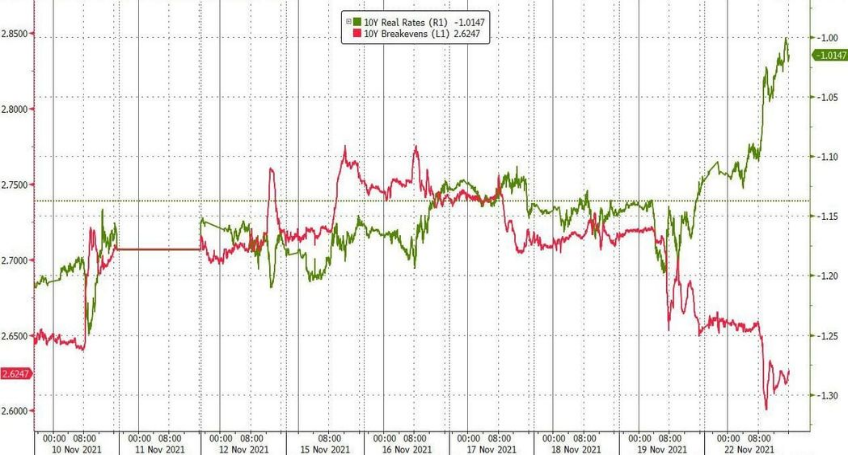

No futuro nos EUA, as bolsas de NY, no mercado futuro, operavam em alta neste dia 23/11 (05h10): Dow Jones, -0,25%, 35.481 pontos; S&P 500, -0,22%, a 4.669 pontos, e Nasdaq -0,38%, a 16.318 pontos. No VIX S&P500, 21,32 pontos, +0,79%. No mercado de Treasuries, US 2Y recuando 1,27%, a 0,6220, US 10Y -0,19%, a 1,622 e US 30Y, -0,55%, a 1,967. No gráfico a seguir, observamos a virada dos T Bonds de 10 anos depois do anúncio de continuidade de Powell. No DXY, o dólar -0,04%, a 96,505, e risco país, CDS 5 ANOS, a 235,7 pontos. Petróleo WTI, a US$ 76,03 (-0,94%) e Petróleo Brent US$ 79,19 (-0,64%). Gás Natural avançando 4,34%, a US$ 5,00 e Minério de Ferro, +7,81%, a US$ 587.

Na agenda desta terça-feira (23), destaques para as prévias de novembro dos índices de gerentes de compras, PMI dos EUA, França, Reino Unido e da Zona do Euro, indicando como anda a retomada da indústria e dos serviços entre os desenvolvidos. Já o Fed de Richmond mostra a Sondagem Industrial de novembro. Na Alemanha, estejamos atentos ao PIB do terceiro trimestre e os PMI Industriais de outubro. No Brasil, sem novidades, a não ser pelo IPC-S da terceira quadrissemana de novembro.