Déjà vu

Já fizemos este mesmo relatório em 16 de abril de 2019.

Mas tudo mudou. Hoje, tudo faz mais sentido.

Argumentamos, outrora, que Vamos (VAMO3) era um negócio bom demais para ser vendido.

Afinal, Vamos não precisava de capital e tinha enormes avenidas de crescimento.

Desconfiávamos da JSL (JSLG3), sua controladora, e da malsucedida tentativa de crescimento rápido da Movida (MOVI3), após sua abertura de capital.

Mas tudo mudou. Vivemos e aprendemos.

O IPO não saiu, o IPO vai sair

O IPO de Vamos não saiu em meados de 2019 por preço.

Demos sorte. A JSL queria um prêmio sobre o valor a que era negociada a Movida e foi rejeitada pelo mercado.

Mas, desde lá, tudo mudou.

Temos um histórico maior de execução de Vamos, temos uma economia mais saudável, temos juros menores...

Temos um ambiente muito mais propício para a emissão.

Agora Vamos!

Escala = vantagem competitiva

Vamos começar do fim.

Vamos é um ótimo negócio.

Alugar caminhões é um negócio tão bom quanto alugar carros — talvez até melhor.

A escala traz as mesmas vantagens competitivas: reduz custo de capital e o preço pago pelos caminhões.

A Vamos gera caixa, cresce consistentemente e não tem competição à altura.

São enormes as oportunidades de crescimento.

Entre no IPO de VAMO3.

Quanto mais escrutínio, melhor

Vamos é um bom negócio: altamente rentável (ROE — retorno sobre o patrimônio) e com grandes avenidas de crescimento.

Não faria sentido vender (fazer IPO) de um negócio tão bom, exceto por um detalhe: quanto menor o custo de capital (empréstimos) de Vamos, maior sua vantagem competitiva.

E o escrutínio do mercado financeiro, a obrigatoriedade de prestação de informações, as diversas notícias da imprensa, o nosso trabalho de research independente…

Toda a dinâmica acima ajuda a aumentar a confiança do mercado com a Vamos.

E confiança ajuda a reduzir o custo de tomar dinheiro emprestado nos bancos (dívida) e no mercado (dívida e ações) da locadora de caminhões.

O IPO é benéfico para a competitividade de Vamos.

Vamos aproveitar.

Uma maquininha de IPOs

Vamos é o terceiro IPO da JSL.

A JSL (transportadora), controladora de Vamos e de Movida (locadora de carros) é um negócio ruim.

A JSL presta serviço de transporte logístico para grandes empresas.

Compete com mais de 200 mil caminhoneiros e não consegue gerar margem em seus contratos com algumas das maiores empresas do Brasil.

Mas a [{0|JSL}} foi inteligente. Aproveitou seu conhecimento no segmento logístico e investiu na criação de negócios muito melhores que o original (Movida e Vamos).

Além disso, JSL conseguiu abrir seu próprio capital, o de Movida e, agora, o de Vamos.

JSL virou uma plataforma de criação de empresas listadas. Praticamente uma incubadora de negócios não-tecnológicos.

E podemos ter ainda mais IPOs no pipeline...

A filha mais charmosa

Vamos é uma companhia de aluguel de caminhões, máquinas agrícolas e equipamentos.

Vamos é o melhor negócio do grupo JSL. Fica claro quando olhamos as rentabilidades das empresas:

O ROE, return on equity, ou a rentabilidade sobre o patrimônio, só considera o capital que os acionistas investiram no negócio.

Já o ROIC, o return on invested capital, ou retorno sobre o capital investido, considera o capital dos acionistas (patrimônio) e o capital dos credores (dívida) e nos dá uma ideia melhor sobre empresas mais alavancadas.

Apesar do ROE de JSL ter subido forte nos últimos meses, o ROIC de Vamos — embora seja uma empresa ainda jovem — sempre foi o maior do grupo.

Crescimento é o nome do jogo

Hoje, caminhões alugados representam apenas 0,8 por cento do mercado — o crescimento desta penetração é a oportunidade de Vamos.

Por exemplo, os caminhões alugados, nos EUA, representam 16 por cento da frota.

Os contratos de aluguel de caminhões são de longo prazo (5 anos) e os resultados são pouco dependentes do preço de venda do caminhão — ao final do contrato.

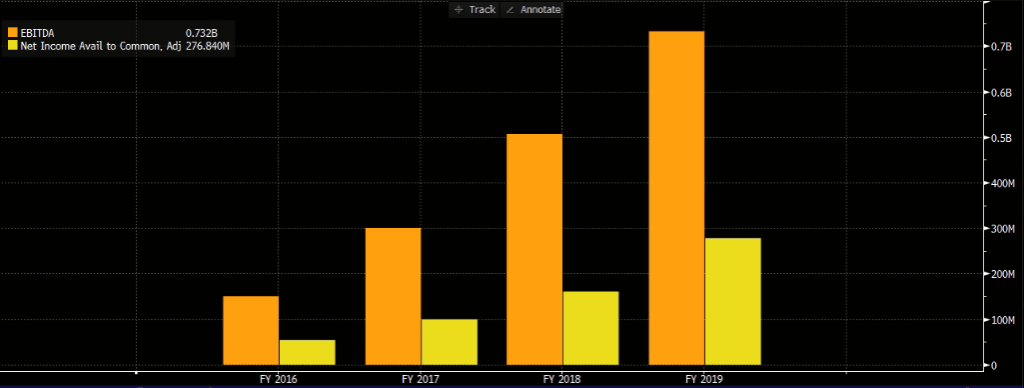

Estes são os resultados de Vamos nos últimos anos:

Mais ou menos, +25 por cento de crescimento ao ano.

Tudo na mais perfeita ordem. Crescimento ótimo, rentabilidade espetacular, dívida sob controle (2x Ebitda), margens excepcionais.

+25 por cento ao ano

Vamos pode continuar crescendo os mesmos +25 por cento anuais que vem crescendo nos últimos anos.

O desafio para Vamos é convencer as empresas de que alugar (em vez de comprar) caminhões vale a pena.

Sem competição relevante, a penetração de seu serviço depende apenas de Vamos conseguir educar adequadamente seu cliente.

Só depende da capacidade de execução, de crescer mantendo seu nível de serviço.

E a gestão tem o objetivo de dobrar a companhia em 3 anos (+25 por cento ao ano dobra o Ebitda em 3 anos).

Dobra o Ebitda, dobra o valor da empresa em 3 anos.

Aqui está a oportunidade.

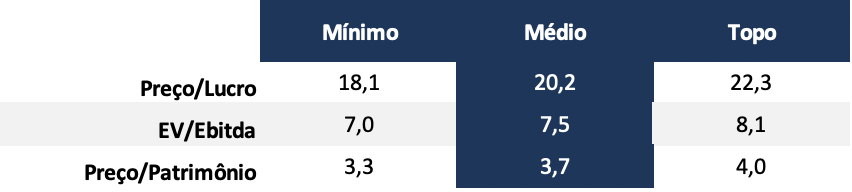

Quanto vale o crescimento?

Vamos tentou vir a mercado, em abril de 2019 a, mais ou menos 7,5x Ebitda:

Na época, Movida negociava ao redor de 9x Ebitda (linha vermelha):

Esta é a baliza da companhia.

Vamos quer fazer seu IPO a, mais ou menos, o preço de Movida.

Movida negocia, hoje, a 12x Ebitda com crescimento de +30 por cento ao ano.

Vamos tem crescimento de +25 por cento ao ano com margens maiores e menor competição. Poderia, tranquilamente, negociar no mesmo patamar.

As enormes vantagens competitivas das Locadoras combinam perfeitamente com a estratégia ganhadora do ANTI-Trader.

Seguimos o "crescimento a um preço razoável" de Peter Lynch. Ou seja, adoramos preço baixo com alta visibilidade de resultados.

Os resultados são absolutamente visíveis.

Já estamos de olhos abertos. Se não houver surpresas nos resultados, apenas esperamos o anúncio do IPO.

Ao mesmo preço de Movida, compre VAMO3.

O IPO ainda não saiu

Segundo a companhia, o IPO deverá sair apenas em meados de abril de 2020.

Manteremos os assinantes da série ANTI-Trader a par dos acontecimentos, assim que saírem.

Até lá, poderemos ter os resultados do 1T20 e os analisaremos no detalhe.

Mas esperamos a continuidade da ótima dinâmica de resultados que Vamos vem apresentando.

O que pode mudar até lá é a pretensão de preço para o IPO — estaremos atentos.

Acompanhe muito mais no Twitter: @BruceBarbosa88, no FB: BruceBarbosaOficial e LinkedIn: BruceBarbosaOficial