Anos atrás, explorando e associando dados da economia americana em uma planilha, desenvolvi um indicador curioso. Na época, escrevi uma breve apresentação do Índice Tocalino. Seu cálculo considera a população mais representativa para a demanda de consumo americana, em uma razão cujo denominador é a soma das taxas de desemprego e do núcleo da inflação nos EUA.

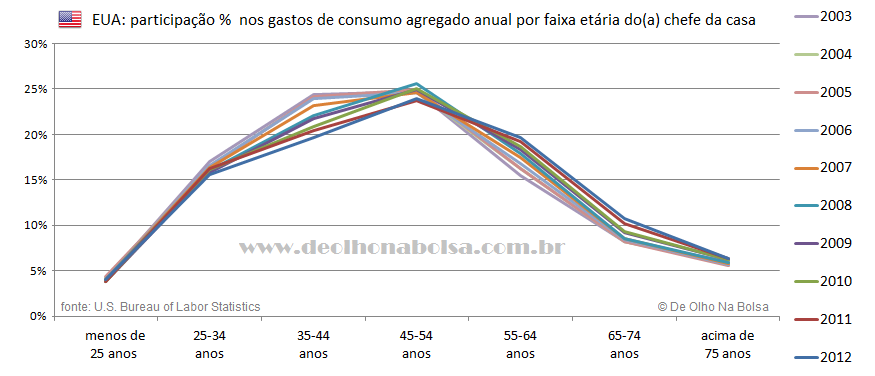

O gráfico abaixo mostra domicílios americanos classificados pela faixa etária do seu principal provedor. As estatísticas mostram suas respectivas participações anuais no consumo agregado nacional. Foram plotados dez anos de registros pesquisados.

Jovens emancipados, dos 25 anos em diante, apresentam uma crescente contribuição para a demanda de consumo. Ao contrário, as faixas etárias acima dos 55 anos mostram uma queda na participação. Logo, o mercado consumidor deve ganhar dinamismo quando o grupo dos 25 aos 54 anos aumenta, e desacelerar quando ele diminui. A inflação, ao aumentar o custo de bens e serviços, torna o consumo menos acessível. Já o desemprego é um fator que inibe dramaticamente a demanda de consumo do indivíduo ou de toda a sua família.

Ao expressar esse contexto com uma fórmula bastante simples, o Índice Tocalino merece maior destaque numa economia capitalista. Mas seu resultado é ainda mais interessante, ou mesmo surpreendente, quando o associamos ao comportamento do mercado de ações nos EUA.

Em agosto de 2014, o índice foi publicado em diferentes sites estrangeiros e chamou a atenção de alguns profissionais de reputação. Dentre eles, o pessoal responsável pelo Daily Digest da Peak Prosperity (de Chris Martenson) e Lance Roberts (experiente estrategista e analista de investimentos). Recebi também um email do ex-diretor do Departamento de Economia da Universidade de Chicago, Harald Uhlig, atual consultor do Federal Reserve Bank de Chicago e do Banco Central Europeu. Sua tese de doutorado, em 1990, abordava crescimento econômico, preços das ações e aquisição de informações (Costly Information Acquisition, Stock Prices and Neoclassical Growth). Uhlig me sugeriu incorporar o PIB aos meus cálculos. A sugestão era lógica e bem-vinda. Mas ao tentar fazê-lo, de diferentes formas, só diminuí a correlação entre o índice e a bolsa.

Embora o indicador não seja igualmente relevante quando adaptado ao Brasil (provavelmente pelo baixo poder aquisitivo da população), eu o sigo atentamente. Afinal, a bolsa americana tem alguma influência em todas as demais pelo mundo todo.

Contudo, naquela apresentação inicial, eu traçava dois gráficos independentes, cada qual em sua própria escala vertical. Uma escala à direita, para o índice Dow Jones corrigido pela inflação, e outra escala à esquerda para o Índice Tocalino. Ou seja, eu apenas adaptava um gráfico sobre o outro, sem respeitar suas respectivas proporções. Ainda por cima, fazia uma terrível bobagem: usava os topos de 2000 e 2007 como referências para a sobreposição. Ou seja, eu procurava uma correspondência entre os traçados justamente nas fases mais especulativas e inadequadas do mercado financeiro. Dessa forma, eu distorcia a relação entre as linhas e ofuscava a principal mensagem do gráfico.

A melhor correlação estaria exatamente na maior parte de suas trajetórias: todo o período anterior a setembro de 1996. De lá para cá, tivemos uma sequência de três enormes distanciamentos, intercalados por duas grandes correções:

1) O primeiro foi uma onda especulativa que o próprio Alan Greenspan, então presidente do banco central americano, chamou de exuberância irracional. Surgiu do entusiasmo com a informática e o potencial das empresas de internet.

2) O segundo foi reflexo de uma febre imobiliária, financiada com juros reais artificialmente baixos e hipotecas irresponsáveis.

3) O terceiro iniciou-se com a expansão monetária (QE), que indiretamente financiou a recompra de ações e o maior endividamento corporativo, com juros reais exageradamente baixos (novamente).

Em minha inicial apresentação dos índices, sobrepostos em escalas diferentes, eu jamais deveria ter usado como referência quaisquer desses momentos em que o mercado mais se afastava dos fundamentos demográficos e econômicos.

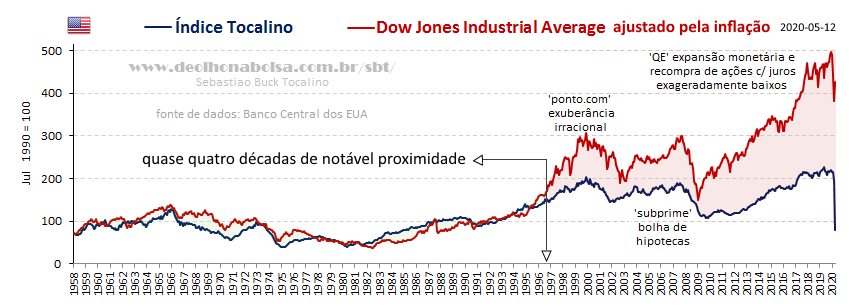

Abaixo está a relação correta entre o Índice Tocalino e o índice Dow Jones Industrial Average. Em vez de sobrepostos, podem ser observados em uma única escala vertical. Em julho de 1990, ambos marcavam 100 nessa escala de nível. A comparação ficou muito mais coerente e informativa.

Como só consegui dados do núcleo da inflação a partir de janeiro de 1958, esse é o ponto inicial do histórico mais longo do Índice Tocalino. É perceptível a proximidade de sua trajetória com o índice Dow Jones, desde janeiro de 1958 até agosto de 1996, ou seja, por quase quatro décadas. Mesmo mais tarde, embora as ações se movessem com maior amplitude de movimentos, a semelhança entre os padrões subjacentes permanecia bastante nítida.

Convém lembrar que o Dow Jones Industrial Average mede o desempenho de apenas 30 das principais empresas americanas. A mesma comparação pode ser obtida usando-se o índice S&P 500, incluindo ações de 500 grandes empresas nos EUA.

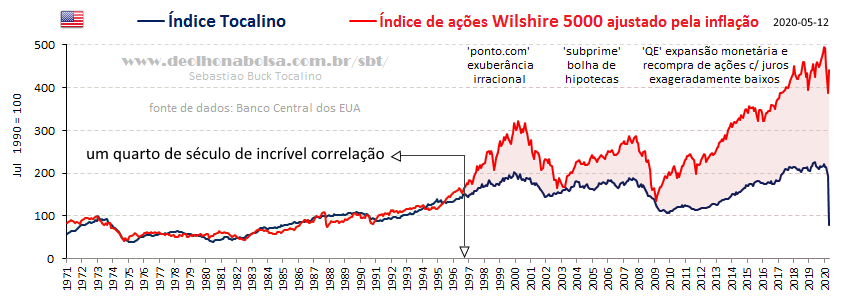

A melhor correlação ocorre justamente com o mais abrangente dos índices de ações: o Wilshire 5000 Price Index. Infelizmente, os dados deste se iniciam em janeiro de 1971, treze anos depois de iniciado o histórico do Índice Tocalino.

Pela melhor correlação verificada, e pela agilidade de acesso aos dados, através do repositório do Federal Reserve Bank de St. Louis, eu passei a utilizar o Wilshire 5000 Price Index de forma rotineira. Principalmente depois que o FRED se limitou a divulgar apenas dez anos de histórico dos índices Dow Jones e S&P 500.

A intimidade das linhas, na primeira parte do gráfico, é admirável. Quanto ao período seguinte, a reaproximação delas aconteceu em dois movimentos corretivos das bolsas americanas:

A) o estouro da bolha das empresas de Internet;

B) e o colapso da bolha das hipotecas subprime.

Essas grandes correções não se limitaram ao mercado americano. Foram bear markets que deram a volta ao mundo!

A proximidade entre os índices sugeria um mercado mais eficiente e democrático durante o século XX. Até agosto de 1996, a bolsa parecia mais ancorada ao contexto demográfico e econômico da sociedade consumidora.

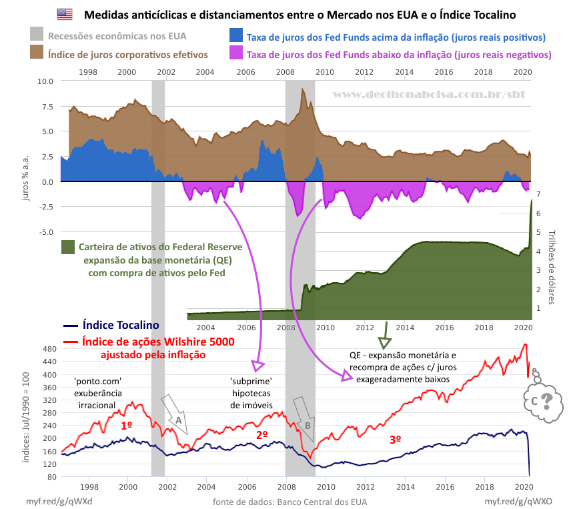

Mas os últimos 24 anos mostram exageros sucessivos. O período envolveu uma especulação muito acima do normal (1° distanciamento), sucedida por juros deliberadamente baixíssimos (2° e 3° distanciamentos), absurda expansão monetária (3° distanciamento) e despudorada recompra de ações pelas próprias empresas emissoras (3° distanciamento).

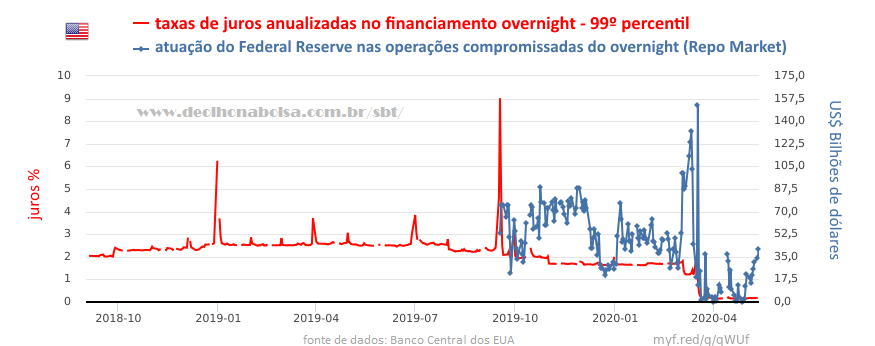

Mesmo antes do COVID-19, o banco central americano já se dedicava a estancar um sangramento de confiança na herética economia financeira. Em setembro de 2019, taxas de juro no overnight saltaram subitamente aos 9% a.a., deixando óbvio um desconforto e relutância no financiamento entre instituições. O Federal Reserve teve que socorrer o mercado de operações compromissadas, conhecido como Repo Market, a fim de acalmar as taxas de juros.

A atuação do Fed no Repo Market se intensificou ainda mais em março de 2020, até que o banco central americano passou a expandir rapidamente sua carteira de ativos.

É importante lembrarmos da mudança na legislação financeira americana, que ocorreu justamente ao fim do século XX. O próprio Alan Greenspan havia comentado a "exuberância irracional" no mercado de ações. Apesar disso, os EUA modificaram a lei que regulamentava o setor financeiro. Removeram a regulamentação que se mostrara tão eficiente por 66 anos!

A antiga lei Glass-Steagall definia, desde 1933, a separação entre bancos de investimento e bancos comerciais. Bancos comerciais, por custodiarem contas da população e dos pequenos e médios empreendedores, deveriam ser mais prudentes e conservadores. A legislação protegia clientes e instituições, e prevenia também riscos sistêmicos para a economia.

Bancos de investimentos atendiam clientes mais arrojados e resilientes aos eventuais revezes de operações especulativas. A separação destes bancos diminuía o risco de contágio entre a especulação financeira e a maior parte da economia.

A demografia americana na década de 1990 favorecia muito a economia. E a dívida pública dos EUA diminuía graças ao superávit orçamentário. Em tempos de vacas gordas, não é raro descartar a prudência como pessimismo desnecessário. Assim a indústria financeira conseguiu do congresso a mudança legislativa. Greenspan e Larry Summers, então secretário do Tesouro, aconselharam o Presidente Clinton a sancionar a Lei Gramm-Leach-Bliley de 1999 (GLBA), removendo as restrições de afiliações entre bancos comerciais e bancos de investimento, ou outras empresas que especulassem com valores mobiliários.

A euforia com a tecnologia da internet aguçava o interesse dos bancos em oportunidades especulativas. Felizmente a bolha estourou meses depois, no ano 2000. Mas a semente do risco sistêmico já estava plantada.

O estouro da bolha de tecnologia e o ataque às torres gêmeas, em setembro de 2001, levaram o comitê de política monetária a baixar os juros. A intenção era dar mais fôlego à retomada econômica. Os juros tão baixos aumentaram a irresponsabilidade na concessão de hipotecas e refinanciamentos de imóveis. Aí é que a alteração da lei bancária se mostrou maligna. Bancos se alavancaram e se envolveram em negócios arriscados. O risco sistêmico de um colapso internacional foi muito sério.

Na virada de 2008 para 2009, o banco central americano veio novamente ao socorro da economia, criando dinheiro num ritmo jamais visto. O auxílio foi mais direcionado para a indústria financeira, que para a economia real. Com uma grande expansão monetária e juros baixíssimos, os bancos financiaram muitas empresas na recompra das próprias ações. Além de criarem maior demanda e preço para suas ações, esses papeis readquiridos eram extintos, permitindo que lucros e dividendos fossem divididos por uma menor quantidade de ações restantes. Mesmo se as empresas não aumentavam seus lucros operacionais, os proventos por ação aumentavam.

A engenharia financeira fazia outro espetáculo, enquanto a atividade econômica amuava nos bastidores. É a maldição deste século! Uma vez iniciadas essas políticas anticíclicas, fica difícil escapar do redemoinho e dos efeitos colaterais.

Apesar do violento bear market entre fevereiro e março deste ano, ainda estamos em plena bolha financeira. Essa terceira bolha está repleta de distorções e pode ser considerada maior e mais preocupante que as anteriores.

Tudo isso vem revelando a fragilidade de uma economia excessivamente financeira e debilitada pela expansão exagerada do crédito.

Será que veremos uma maior desvalorização das ações? Os últimos dados de desemprego puxaram o Índice Tocalino violentamente para baixo, enquanto as ações permanecem quase alheias a essa realidade. Nessa relação, parece mais improvável uma rápida ascensão do índice Tocalino, do que uma maior queda das bolsas.

Certamente, as políticas anticíclicas serão mais desesperadas no combate à deflação desta terceira bolha do século XXI. O esforço do planejamento central será no sentido de esticá-la (ou já emendá-la a uma próxima bolha). Uma miríade de medidas, envolvendo até a compra de ETFs de ações pelo banco central, sugere um formidável QE-Infinity. Ou seja, afrouxamentos monetários ad aeternum! Mas a retrospectiva mostra que medidas anticíclicas, ao apagarem o fogo em um bosque, incendeiam florestas mais adiante. O Federal Reserve System é bombeiro e incendiário ao mesmo tempo. Um paradoxo de difícil resolução!

Fiquem atentos ao Índice Tocalino e não percam os próximos momentos desta intrigante série...

...de bolhas???

Referência de Lance Roberts ao Índice Tocalino:

Referência da Peak Prosperity, de Chris Martenson, ao Índice Tocalino:

Publicação em 2014:

* O indicador é atualizado uma vez por mês, depois de divulgados todos os dados que o compõem. Isto costuma acontecer entre o 10° e o 14° dia do mês. A planilha Excel para compilação e traçado dos gráficos está disponível em: deolhonabolsa.com.br/download/

Copyright © Sebastião Buck Tocalino

A bolsa estimula a cidadania!

Artigo original aqui.