Sem surpresas na leitura do CPI norte-americano de 2021. Ficou em 7,0%, dentro do esperado, reforçando que o Fed deve antecipar sua política de elevação de juros para março, só havendo dúvidas se teremos mais três ou quatro ajustes de 0,25 ponto percentual neste ano.

No Brasil, dia foi de forte alta no Ibovespa (+1,84%, a 105.685 pontos), puxado pela Petrobras (SA:PETR4) e a Vale (SA:VALE3). Já o dólar recuou ao menor patamar em quase dois meses, em torno de R$ 5,535 (-0,79%). Juros futuros médios e longos fecharam em queda forte, diante da acomodação dos yelds dos treasuries norte-americanos.

Nesta quinta-feira, nos EUA o PPI de dezembro, talvez mais pressionado do que o CPI, em decorrência dos problemas no fornecimento nas cadeias produtivas. Uma observação: o leilão de treasuries de 10 anos ontem, de US$ 36 bilhões, “cravou” os yelds dos títulos em 1,723%. No Brasil, destaque para os dados de serviços da PMS.

O que pensam os diretores do Fed

Não existe consenso entre os diretores regionais do Banco Central norte-americano. Interessante, no entanto, que esta diversidade de opiniões é livremente exposta nas mídias. Não creio ser uma boa.

Para Jim Bullard, do Fed de Saint Louis, a autoridade monetária deveria ter parado de comprar ativos mais cedo. Acha ele que o início do ciclo de juros deve acontecer mesmo em março. Serão quatro aumentos previstos para o Fed Funds, hoje em 0,25%.

Já Neel Kashkari, do Fed de Mineapollis, acha que a inflação é mais elevada e persistente do que se esperava. Acha também que a redução do balanço do Fed DEPENDERÁ da economia, pensando em redução para níveis razoáveis. Para ele, pressões inflacionárias devem aumentar, devido aos fatores pandêmicos.

Sobre a pandemia

No mundo, a variante Ômicron se espalha, com recorde de 15 milhões de casos. As hospitalizações são menos do que no passado, visto que muitos destes casos são mais leves, já que são maioria os que tomaram vacina. Já as mortes estão estabilizadas em 48 mil por semana desde outubro de 2021.

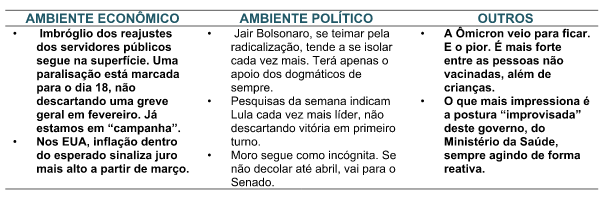

No Brasil, só agora o ministro da Saúde se convence de que o sistema de Saúde pode entrar em colapso se o governo não for célere nas medidas preventivas diante da nova variante Ômicron. Já faltam insumos, como para os testes de Covid. Nos hospitais, apenas os pacientes mais graves e internados devem passar por testes. E DESTAQUEMOS: 99% dos casos mais graves são de “não vacinados”.

Impressionante o grau de improvisos e irresponsabilidades deste governo no “trato” da pandemia. Foi assim sempre. Mais me parece que o ministro Queiroga se cala, se omite, diante das barbaridades ditas por este presidente e pouco atua em políticas públicas de prevenção e na montagem de um “cinturão de medidas necessárias”. Sempre atua de forma reativa, nunca preventiva.

Neste cenário, grande parte dos contaminados, com maior gravidade, são de “negacionistas”, que não tomaram a vacina. O que muitos países têm feito é evitar o internamento para os sintomáticos, contaminados pela Ômicron, mas já vacinados. O risco maior recai sobre as crianças e os “não vacinados”.

Segundo a Conass, no BRASIL foram 133 mortes ontem (dia 12), com 87.471 casos em 24 horas.

Na Alemanha, o chanceler Olaf Sholz, meio que contrariando os “negacionistas”, defende que a vacinação seja obrigatória. Isso já virou um mantra. Quem FICA neste papo de “liberdade de expressão”, ao decidir não se vacinar, está afetando todo o “entorno”, todos que tomaram vacina, mesmo sabendo que estas não são 100%.

Nos EUA, a média móvel de casos subiu 47% na semana passada, para 751 mil, com a média de mortes aumentando 40,4%, a 1.633.

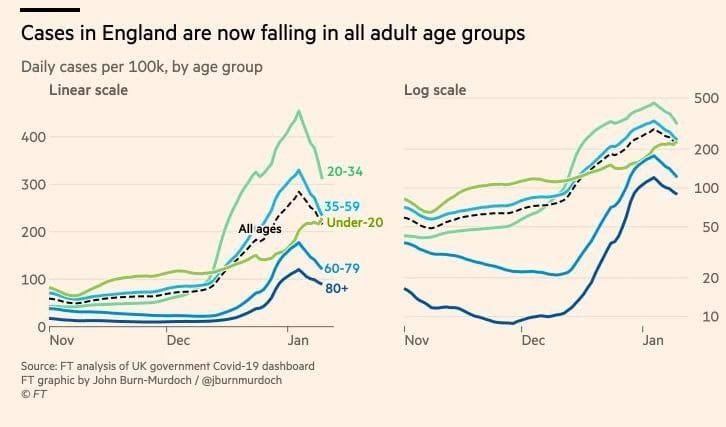

Nos gráficos a seguir, observamos a redução no número de casos e de internações no Reino Unido, à exemplo da África do Sul. Isso nos leva a concluir que estamos passando pelo pior, ingressando num ciclo mais endêmico, mais leve.

Raposa tomando conta do galinheiro

O que espera Paulo Guedes para sair deste governo? Já era para ter saído há muito tempo, tal a sucessão de grosserias e esvaziamentos do presidente à sua gestão. Que Bolsonaro está na mão do Centrão, todos nós sabemos. Agora ceder e dar a área econômica para eles?

Está em gestação na Casa Civil a divisão de responsabilidade do Orçamento de 2022 entre a área econômica e a Casa Civil. Tal medida consta de um decreto que delega competências ao presidente para fazer ajustes e remanejamentos na peça orçamentária, a ser publicado no D.O. nesta quinta-feira.

Lembremos da pressão de Arthur Lira, e “quadrilha”, pelo “fatiamento” do Ministério da Economia, com a recriação da Fazenda e do Planejamento e Orçamento, este caindo no colo do Centrão. É isso que eles mais querem. Colocar a mão diretamente nos recursos orçamentários, sem intermediários, sem o secretário do Tesouro para atrapalhar ou mesmo o ministro.

Se isso não é corrupção...

Greve dos servidores públicos

Já são 19 categorias em mobilização para parar na próxima terça-feira (dia 18) na demanda por reajustes salariais. Além dos analistas do Bacen, da Receita, do Orçamento, técnicos do Judiciário e do Legislativo já anunciaram que devem parar. Pauta principal é a reposição salarial. Comenta-se sobre uma reposição de 27%, inflação acumulada nos últimos anos. Caso o governo não atenda a estas demandas, uma greve geral passa a ser especulada.

O que se tem aqui? Naturalmente, que o presidente é parte do problema, depois de ter anunciado o desastrado reajuste para a Polícia Federal. É fato também, no entanto, que boa parte dos sindicatos dos servidores, ligados a agremiações de esquerda, se movimentam politicamente, no “quanto pior, melhor”. Em ano eleitoral, isso me parece mais do que evidente. Evidente também que, em tempos de crise pandêmica intensa, economia crescendo pouco, não faz o menor sentido brigar por reposição salarial de forma linear. Já vivemos as incertezas de um ano eleitoral.

Na China

Os prognósticos sobre a China são os piores possíveis. Instituições financeiras projetam uma “tempestade perfeita” por lá, com covid, crise imobiliária e desaceleração das exportações. Muito se comenta também que com a Olímpiada de Inverno muitas fábricas serão fechadas, para tentar “melhorar a qualidade do ar”. Com isso, inevitável será crescer bem menos neste ano. Comenta-se que deve recuar a 2,9%, e não 4,3%, como muitos no mercado estão prevendo. Expectativas indicam um forte afrouxamento monetário e maior ativismo fiscal no primeiro trimestre.

INDICADORES

No Brasil

Fluxo cambial entre 3 a 7 de janeiro foi negativo em US$ 1,13 bilhão. Finaneiro foi negativo em US$ 987 milhões, comercial, negativo em US$ 144 milhões. Bacen tem perda cambial de R$ 555 MILHÕES em swaps cambiais e a posição cambial líquida se encontra em US$ 244,73 bilhões.

Nos EUA

A inflação pelo CPI, muito esperada, veio dentro do esperado, em 0,5% em dezembro contra novembro, e não 0,4% como se estimava, na comparação anual, registrando 7%. É a maior alta desde 1982. O núcleo do CPI avançou a 5,5% na comparação anual, contra previsão de 5,4%.

A dívida das famílias dos EUA está aumentando. São mais de US$ 15,2 trilhões em dívidas ao fim de 2021, mais 6,2% contra o ano anterior. Em média, a família americana deve US$ 155.622, sendo que 35% acham que sua situação piorou em 12 meses.

Na Zona do Euro

Produção Industrial subiu 2,3% em novembro contra outubro, bem mais do que o previsto (+0,4%). Na comparação anual houve recuo de 1,5%, contra expectativa de 1,4%.

MERCADOS

Mercados realizando nesta quinta-feira diante do rápido espalhamento da variante Ômicron pelo mundo. Os não vacina devem sofrer, dada a forte e rápida contaminação. Liberdade de expressão? Questão de escolha.

No Brasil, o Ibovespa fechou o pregão do dia 11/01 em forte avanço de 1,88%, a 105.733 pontos, e o dólar encerrando o dia em queda de 1,8%, a R$ 5,53.

Segundo a Anbima, os resultados do mercado de capitais bateram recorde em 2021. O volume total de operações chegou a R$ 596 bilhões, somando oferta de renda fixa (R$ 467,9 bi) e renda variável (R$ 128,1 bilhões). As debêntures foram os instrumentos com maior volume em 2021, R$ 253,4 bilhões, mais que o dobro do que em 2020. Foram 46 IPOs e 26 follow-ons.

Na madrugada do dia 13/01, na Europa (05h12), os mercados futuros operavam em QUEDA: DAX (Alemanha) -0,20%, a 15.978 pontos; FTSE 100 (Reino Unido), -0,10%, a 7.543 pontos; CAC 40 -0,27%, a 7.217 pontos, e EuroStoxx50 +0,04%, a 4.318 pontos.

Na madrugada do dia 13/01, na Ásia (05h11), os mercados operaram em QUEDA (maioria): S&P/ASX (Austrália), +0,48%, a 7.474 pontos; Nikkei (Japão) -0,96%, a 28.489 pontos; KOSPI (Coréia), -0,35%, a 2.962 pontos; Shanghai -1,17%, a 3.555, e Hang Seng, -0,05%, a 24.390 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM QUEDA neste dia 13/01 (05h10): Dow Jones, -0,22%, 36.082 pontos; S&P500 -0,20%, 4.706 pontos, e Nasdaq -0,05%, a 15.896 pontos. No VIX S&P500, 18,95 pontos, +1,98%.

No mercado de Treasuries, US 2Y AVANÇANDO 1,33%, a 0,9191, US 10Y +1,45%, a 1,750, e US 30Y, +1,03%, a 2,093. No DXY, o dólar -0,17%, a 94,740, e risco país, CDS 5 ANOS, a 209,1 pontos. Petróleo WTI, a US$ 82,40 (-0,29%) e Petróleo Brent US$ 84,50 (-0,20%). Gás Natural -3,19%, a US$ 4,70 e Minério de Ferro, -0,68%, a US$ 726.

Expectativas indicam que os preços do petróleo devem subir ainda mais neste ano de 2022, depois de subir 50% em 2021. A falta de capacidade de produção, com a Opep+ MANTENDO a expansão de produção em +400 mil barris diários, e o limite nos investimentos, podem elevar a cotação do barril do petróleo acima de US$ 100.

Na agenda desta QUINTA-FEIRA, dados de atividade de serviços, pelo IBGE (PMS) no Brasil. No exterior, estejamos atentos aos pedidos de seguro desemprego nos EUA e o PPI de dezembro.