-

Mercado Livre (NASDAQ:MELI) é líder em e-commerce e serviços financeiros na América Latina

-

Menor expectativa de recessão e novos produtos trazem boa perspectiva

-

Receita Líquida de US$10 bilhões em 2022 garante saúde financeira da empresa

Líder em e-commerce e serviços financeiros na América Latina, o Mercado Livre (BVMF:MELI34) já é grande conhecido do público também no resto do mundo. Concorrente direto ou indireto de grandes potências do setor, como Amazon (NASDAQ:AMZN) e Alibaba (NYSE:BABA), a empresa argentina fundada em 1999 foi ganhando mais notoriedade a partir da pandemia, quando sua ação listada na Nasdaq passou a se valorizar exponencialmente – de cerca de US$700 em fevereiro de 2020 a mais de US$1420 atualmente, mas chegando a superar os US$1900 em 2021. No Brasil, o BDR vale R$58,25 e chegou a quase R$90 na ocasião.

Com menores expectativas de recessão nos EUA e Europa para 2024, a tendência é que o setor de comércio eletrônico e varejo como um todo ganhe força. Com ajuda das ferramentas do InvestingPro, avaliamos se as ações do Mercado Livre atualmente são risco ou oportunidade para os investidores.

Gigante regional com atuação diversificada

Se o meio do e-commerce já estava forte até 2019, com a pandemia se tornou ainda mais. Empresas como Amazon e Alibaba já são parte da rotina da maioria das pessoas, assim como o Mercado Livre – para quem está em sua área de influência, a América Latina. Com mais de 40 milhões de usuários ativos em 18 países, a companhia ampliou sua atuação para muito além do comércio eletrônico.

Seu principal produto fora do marketplace é o Mercado Pago. A inserção da empresa no segmento de pagamentos a transformou em uma fintech completa com direito a banco digital próprio, cartão de crédito, as já tradicionais maquininhas de pagamento para comércios de todos os tipos e tamanhos, e até criptomoedas. A logística também é um dos fortes do grupo, visando entregas mais rápidas que a concorrência, incluindo novos centros de distribuição para garantir entregas no mesmo dia nos principais centros urbanos.

O Mercado Livre também buscou se aproximar da clientela com experiências exclusivas, como um clube de pontos que já funciona há alguns anos. Agora, a nova assinatura Meli+ coloca a empresa próxima ao segmento do streaming, cada vez mais lucrativo, além de oferecer vantagens aos assinantes como frete grátis e entrega programada.

Cenário econômico favorável

O mundo ainda vive a expectativa de uma recessão para 2024, principalmente nos Estados Unidos e na zona do euro. Porém, os próprios Federal Reserve (Fed, banco central dos EUA) e o Banco Central Europeu (BCE) já diminuem suas projeções negativas para o próximo ano, o que naturalmente favorece o setor de comércio como um todo. Como um segmento de consumo não-essencial, diretamente prejudicado por uma recessão econômica, a tendência é que o Mercado Livre também se favoreça com isso.

Mesmo assim, a empresa, no papel, não seria tão afetada. Concentrar sua atuação na América Latina é um ponto positivo neste momento: mesmo que os EUA e a UE realmente entrem em recessão, os mercados emergentes não devem ser tão afetados. E, neste caso, o Mercado Livre ainda estaria em vantagem em relação aos concorrentes que possuem alta penetração nas áreas afetadas – até mesmo o Alibaba vindo da China.

E não só desta possível vantagem competitiva a empresa argentina está se valendo. Já mirando novos segmentos, como explicado anteriormente, a empresa está se fortalecendo na experiência do usuário. Sua assinatura pretende ser uma das melhores da região e também está sendo lançado um programa de afiliados para impulsionar ainda mais as vendas através de criadores de conteúdo. Além da assinatura, o segmento do streaming também será atingido pelo Mercado Play, plataforma gratuita para qualquer usuário acessar um catálogo de filmes, séries e muito mais – impulsionada pelos anúncios do Mercado Ads, unidade de propaganda da empresa.

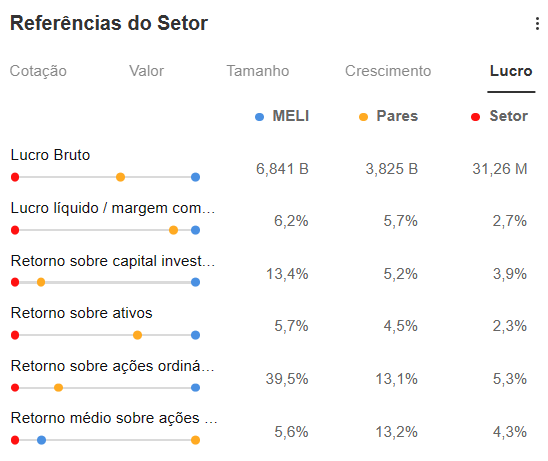

Com uma receita líquida de US$10,5 bilhões em 2022, o Mercado Livre ainda se posiciona para faturar mais no futuro próximo. A empresa também apresenta outras métricas interessantes como um Fluxo de Caixa Livre atual de mais de US$4 bilhões, ROE de 39,5% e Margem Bruta de 48,4%, que mostram uma eficiência operacional interessante.

Preço-Justo, Saúde Financeira e Comparação Entre Pares

As ferramentas próprias do InvestingPro ainda podem ajudar a compreender melhor a situação do Mercado Livre para determinar se a ação é risco ou oportunidade para o médio prazo.

Em relação ao preço-justo, a ação MELI na Nasdaq está acima. Cotada em US$1421,64 no momento, ela está 12,5% acima do preço-justo de US$ 1243,82 calculado a partir de 12 modelos de valuation – que vão de US$775,67 (Múltiplos de P/VPA) a US$1694 (Múltiplos de EV/Receita).

Já a Saúde Financeira da empresa, como esperado, está boa. A nota de 3,40 (B) é impulsionada principalmente pelas categorias de Crescimento, Momentum de Preço e Lucro, todas com nota 4, graças a indicadores positivos como Crescimento Acumulado da Receita e do Fluxo de Caixa, Retorno de Caixa no Capital Investido e Lucro Líquido. A avaliação de Fluxo de Caixa está na média (3), enquanto Valor Relativo fica um pouco abaixo (2) por conta de métricas como um Earnings Yield baixo.

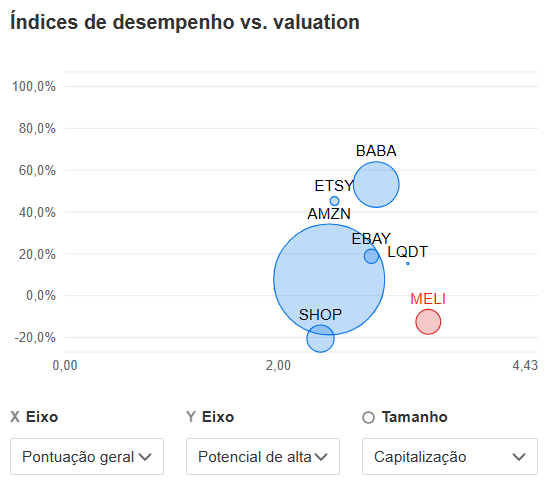

Por fim, na comparação entre pares usamos como concorrência mais próximas as principais empresas do segmento: Amazon, Etsy, Ebay, Alibaba, Shopify e Liquidity.

Mercado Livre tem a melhor saúde financeira entre todas com a nota de 3,40 (B), enquanto somente Liquidity também recebe um B (3,21). Todas as outras possuem nota C variando entre 2,39 e 2,91 (quanto mais à direita no gráfico acima, melhor a saúde financeira).

Já em relação ao preço-justo, Mercado Livre está um pouco abaixo (-12,5%), assim como Shopify (-20,6%). As outras estão descontadas, com o prêmio de risco variando entre +7,7% (Amazon) e +53,2% (Alibaba).

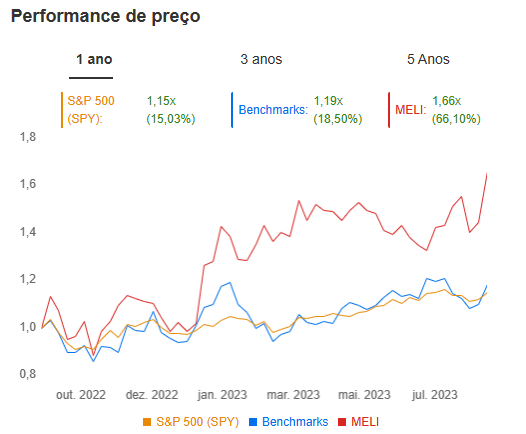

E Mercado Livre vem performando melhor recentemente em relação às rivais. No último ano, enquanto as outras seis empresas, em média, se equiparam ao S&P 500, a gigante argentina tem desempenho superior.

Potência em ascensão?

O Mercado Livre tem tudo para continuar sendo um player dominante no setor de e-commerce e serviços financeiros na América Latina. Sua diversificação, investimentos em logística e meio de pagamentos, o foco em experiência do usuário e as perspectivas favoráveis no cenário econômico ajudam a empresa a competir contra gigantes de EUA, Europa e China. Considerando a sólida saúde financeira e o desempenho positivo recente, não faltam motivos para acreditar.