Foi uma semana esclarecedora sobre como deve atuar o Fed neste ano de 2022. Parece ser consenso que deve ser mais hawkish, já iniciando o ciclo de juros em março com três ou quatro elevações do Fed Funds, na intensidade de 0,25 ponto percentual cada. Em 2023 e 2024, novas elevações são previstas, em “sintonia fina” com a atividade, inflação e nível de emprego.

Seu objetivo: trazer a inflação, atualmente em 7,0%, para o centro da meta, 2,0%, e “normalizar” a política monetária, assim como o ritmo da economia e nível de emprego, próximo ao máximo.

No Brasil, o IPCA de 2021, a 10%, não trouxe grandes surpresas a não ser pelo fato de que o Banco Central deve também se manter hawkish, para tentar trazer a inflação, ao menos, para o teto do sistema de metas, 5,0%.

O problema aqui é que com a inflação de 2021 ingressamos na chamada “inflação aberta”, em que as remarcações e a reindexação se aceleram perigosamente. Passa a ser então uma espécie de inflação inercial, com a indexação se disseminando. Em resposta a isso, o Banco Central terá que ser ainda mais rigoroso, elevando a taxa de juros para acima de 11% ao longo deste ano.

Os mercados parecem cientes deste cenário, não se perturbando tanto. Já “precificaram” as ações do Fed e do Banco Central brasileiro.

No mercado futuro doméstico, as taxas médias e longas fecharam quinta-feira em queda, acompanhando os recuos dos yelds dos treasuries americanos de 10 anos (em torno de 1,70%). Já o dólar operou próximo da estabilidade, em R$ 5,52, depois de afundar no dia anterior, num movimento global de baixa das moedas dos emergentes. Mesmo assim, a bolsa de tech Nasdaq realizou um forte ajuste no dia, perdendo mais de 2%, impactando no Ibovespa, que perdeu os 106 mil pontos.

Guedes condiciona aprovação do IR

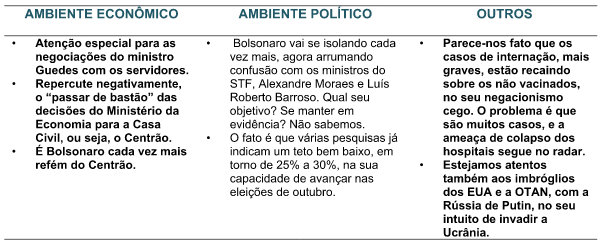

O ministro Paulo Guedes segue em reuniões diárias com os servidores, tentando apagar o incêndio, gerado pelo presidente Bolsonaro, ao prometer reajustar os vencimentos da Polícia Federal. Agora, todos querem equiparação salarial, depois de quatro anos de “congelamento”. Comenta-se que esta deve ficar em torno de 26%, segundo algumas categorias do serviço público. Claro que o governo não tem recursos para isso, mas algum agrado pode haver, desde que o IR sobre dividendos seja aprovado no Congresso.

Diretores do Fed seguem “palpitando”

Charles Evans, do Fed de Chicago, acredita que a inflação, pelo CPI, deve ficar em torno de 2,5% ao fim deste ano, depois de 7,0% em 2021. Isso vai ao encontro da tese de que esta inflação poderia ter sido “transitória”, embora mais persistente. Com a política monetária e a economia se normalizando, haverá uma forte desaceleração do CPI.

Acha ele que três elevações de juro em 2022 são uma “boa oferta inicial”, mas não descarta a necessidade de quatro, dependendo da velocidade de desaceleração da inflação. Já o balanço do Fed deve ser reduzido mais cedo do que se espera, mas a data permanece em suspense.

Patrick Harker, do Fed da Filadélfia, acha que a inflação está mais persistente do que o esperado. Acha também que a redução do balanço patrimonial do Fed deve acontecer depois do fim do tapering (em março) e do ciclo de juros. Deve ser ao fim de 2022 ou início de 2023.

Sobre a pandemia

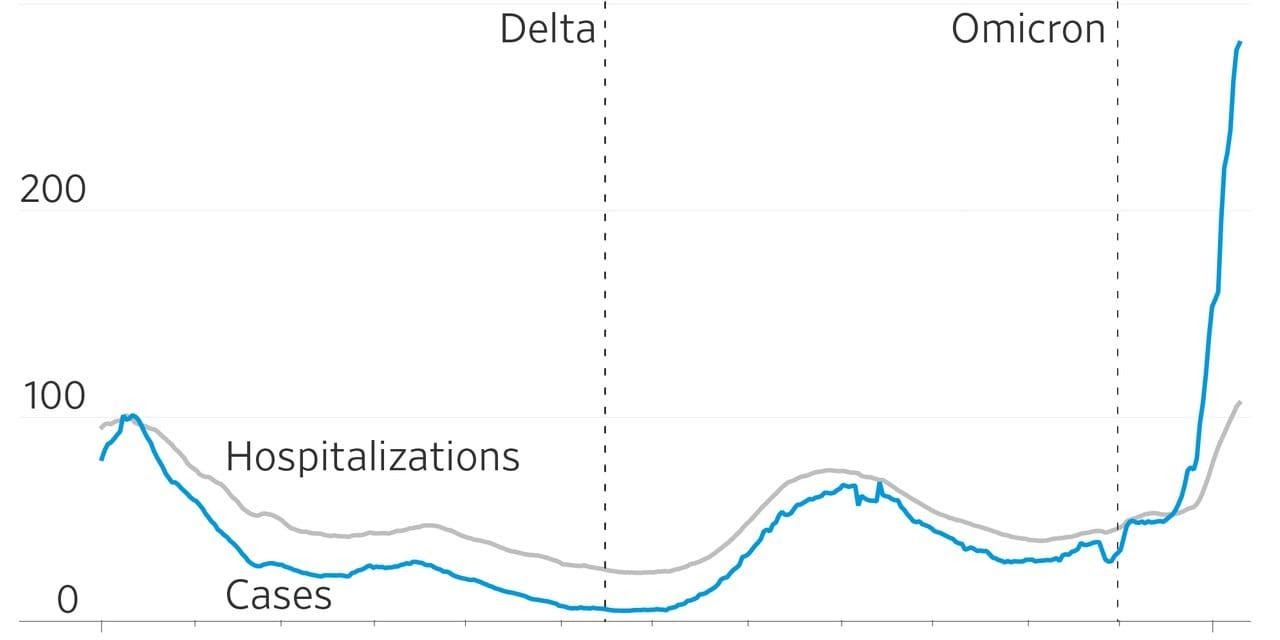

Cientistas seguem debruçados sobre os dados, querendo saber se os recordes de casos de Ômicron causarão aumento no número de doentes graves, hospitalizações e mortes, como observados nas variantes anteriores.

É fato para muitos, no entanto, que a vacinação em massa tende a reduzir estes casos. Isso vai de encontro aos ignorantes e negacionistas, que andam propalando por aí que os casos de internação acontecem para vacinados. Não. São inúmeros os casos em que os “não vacinados” são a maioria dos casos de internação e até morte.

Uma boa notícia é de que o Brasil recebeu o primeiro lote da Pfizer (NYSE:PFE) de vacinas para crianças. Outra boa notícia é a aplicação da primeira vacina brasileira num brasileiro de 34 anos em Salvador, Bahia. A expectativa é de que ainda teremos três meses, necessários para os “testes”, e, ao fim de um ano, entrando em uso. Já a Moderna (NASDAQ:MRNA) está em estudos, esperando ter dados entre 2 e 5 de março para liberar sua vacina para crianças.

Bancos Centrais no mundo

E os bancos centrais pelo mundo seguem atuando, no objetivo de evitar uma inflação de demanda mais forte, com a reabertura das economias. Na Coreia do Sul, o Banco Central aumentou a taxa de juros de 1,0% para 1,25% em linha com as previsões do mercado. No Japão, o BoJ está com a elevação da taxa de juros no radar, devendo ocorrer neste primeiro semestre.

INDICADORES

No Brasil

Segundo o IBGE, em novembro o volume de serviços cresceu 2,4% contra outubro. Com isso, o setor se encontra 4,5% acima do nível pré-pandemia (fevereiro de 2020) e no mesmo patamar de dezembro de 2015. Contra novembro de 2020, o volume de serviços avançou 10,0%, nona taxa positiva consecutiva. No acumulado do ano, o volume de serviços avançou 10,9% frente a igual período do ano anterior, e o acumulado nos últimos doze meses (9,5%) alcançou a taxa mais intensa da série iniciada em dezembro de 2012.

O avanço de 2,4% do volume de serviços de outubro para novembro de 2021 foi acompanhado por quatro das cinco atividades investigadas, com destaque para serviços de informação e comunicação (5,4%). As demais expansões vieram de transportes (1,8%), de serviços prestados às famílias (2,8%) e de outros serviços (2,9%). Em sentido oposto, a única taxa negativa do mês ficou com o setor de serviços profissionais, administrativos e complementares (-0,3%), sua quarta taxa negativa consecutiva, acumulando perda de 3,7%.

PIB da construção pode ter crescido 8% em 2021, segundo a Sinduscon. Para 2022, a instituição do setor prevê a criação de 110 mil vagas de emprego no setor e PIB crescendo 2,0%.

Nos EUA

Um movimento de risk-off

Vários ativos deram uma “realizada” ontem, com bolsa de valores em queda, Nasdaq caindo mais, além do barril de petróleo, ouro e o dólar.

PPI subiu 0,2% em dezembro, contra consenso de 0,4%, com novembro revisado para 1,0% e não 0,8%. O núcleo subiu 0,5%, em novembro tendo chegado a 0,7%. Acabou mais ameno do que muitos esperavam, já que este índice absorve os desbalanceamentos da cadeia produtiva, a falta de insumos e o aumento de custos.

Pedidos de seguro desemprego subiram 23 mil, a 230 mil na semana, contra previsão de 200 mil. Na semana anterior aumentaram 207 mil.

Na China

Economia deve crescer 5,5% neste ano. Se confirmado, teremos uma média entre 2020 e 2022 de 5,34%. Tal estimativa é do Centro de Ciências da Projeção, da Academia Chinesa de Ciências.

MERCADOS

No Brasil, o Ibovespa fechou o pregão do dia 13/01 em leve queda de 0,15%, a 105.529 pontos, e o dólar encerrando o dia em queda de 0,13%, a R$ 5,528.

Na madrugada do dia 14/01, na Europa (05h12), os mercados futuros operavam em QUEDA: DAX (Alemanha) -0,61%, a 15.933 pontos; FTSE 100 (Reino Unido), -0,25%, a 7.544 pontos; CAC 40 -0,84%, a 7.140 pontos, e EuroStoxx50 -0,91%, a 4.276 pontos.

Na madrugada do dia 14/01, na Ásia (05h11), os mercados operaram em QUEDA (maioria): S&P/ASX (Austrália), -1,08%, a 7.393 pontos; Nikkei (Japão) -1,28%, a 28.124 pontos; KOSPI (Coréia), -1,36%, a 2.921 pontos; Shanghai -0,96%, a 3.521, e Hang Seng, -0,36%, a 24.341 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM ALTA neste dia 14/01 (05h10): Dow Jones, +0,09%, 36.023 pontos; S&P500 +0,04%, 4.654 pontos, e Nasdaq +0,01%, a 15.496 pontos. No VIX S&P500, 20,40 pontos, -0,08%.

No mercado de Treasuries, US 2Y AVANÇANDO 2,12%, a 0,9181, US 10Y +0,66%, a 1,720, e US 30Y, +0,37%, a 2,062. No DXY, o dólar -0,08%, a 94,700, e risco país, CDS 5 ANOS, a 208,6 pontos. Petróleo WTI, a US$ 82,25 (+0,16%) e Petróleo Brent US$ 84,79 (+0,38%). Gás Natural -3,07%, a US$ 4,13 e Minério de Ferro, -2,30%, a US$ 722.

Na agenda desta SEXTA-FEIRA (dia 14), estejamos atentos aos dados de varejo, da PMC do IBGE, devendo não trazer resultados tão alvissareiros. No exterior, destaque para as vendas de varejo nos EUA, a última parcial do PIB do Reino Unido e o discurso de Christine Lagarde, do Banco Central Europeu.