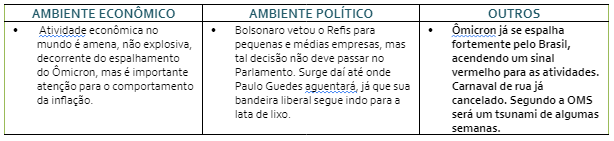

No mundo a perspectiva de um “novo normal” do pós-pandemia acende um sinal de alerta sobre a necessidade de aperto monetário pelo mundo, decorrente de um processo de recrudescimento, quase que simultâneo, dos preços. Estruturas produtivas enfrentam gargalos e uma demanda, que cresce em velocidade maior do que a capacidade da oferta.

Nos EUA, o Fed já resolveu assumir uma postura mais hawkish, sinalizando o início do ciclo de juros em março, ao mesmo tempo de uma redução do balanço da instituição, “cheio de títulos”. Expectativas são de que o Fed Funds deve ser elevado em 0,25 ponto percentual agora em março, com mais duas elevações no ano, para fechar em 1,0%, ainda abaixo da meta de 2,0% de inflação. Em 2023, já dá para prever mais uma bateria de elevações, até a taxa fechar em torno de 2,0%. Já a inflação deve variar em torno de 3,0% neste período, o que deve forçar o Fed a novas elevações da taxa de juros em 2024.

Sobre a redução do balanço, a expectativa é de que o Fed comece a vender ativos mais cedo, com especial atenção para os segmentos longos, visando amortecer os treasuries de 30 anos.

Pela América do Sul, o Peru anunciou uma elevação da taxa de juros pela sexta vez, com aumento de 0,5 ponto percentual, a 3,0%; na Argentina, mais 200 pontos básicos, a 40%. No Brasil, teremos mais uma elevação de 1,5 ponto percentual no Copom de janeiro.

Depois de três pregões em queda, a bolsa de valores de São Paulo deu uma reagida na quinta-feira para fechar em alta de 0,55%, a 101.561 pontos. Já os juros curtos fecharam em queda, diante da produção industrial mais fraca, o mesmo acontecendo com o IGP-DI. Contribuiu também a suspensão do Carnaval de rua em várias cidades do Brasil. Já os juros longos fecharam próximos da estabilidade, diante dos yelds dos treasuries americanos em patamar elevado.

Sobre a Pandemia

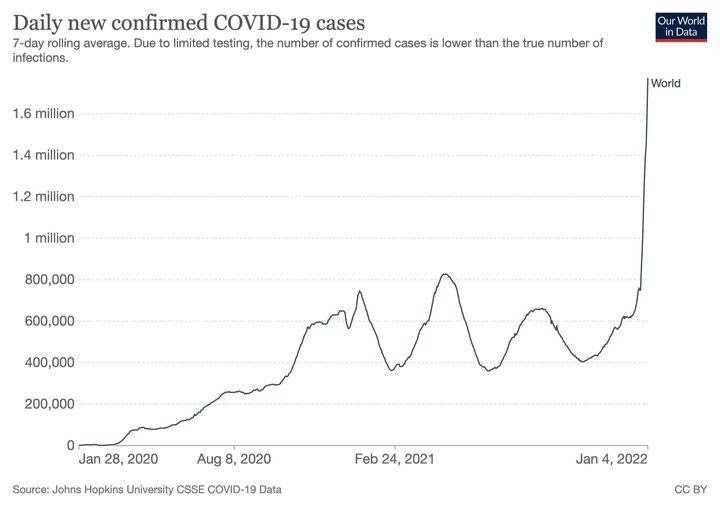

A variante Ômicron segue se espalhando pelo mundo. No Brasil, já representa na maioria dos casos, mais da metade (58,3%), segundo o “Our World in Data”. Em Live, em mais uma atitude irresponsável e negacionista, Jair Bolsonaro, mais uma vez, atacou as vacinas, se negando inclusive a vacinar sua filha. O que dizer? Este é o presidente do Brasil, eleito com 57% dos votos. Ao se comportar desta forma, emite sinais contraditórios aos cidadãos, os mais humildes, pelo seu discurso, também não autorizando a vacinação dos filhos. Além de vetor de transmissão, as crianças morreram, devido à Covid. Há inúmeros casos. No mundo, as campanhas de vacinação para crianças entre 5 a 11 anos são uma realidade.

Atividade econômica no Brasil

Diante de uma produção industrial mais fraca em novembro, crescem as revisões para o PIB do quarto trimestre, não mais em 0,2%, mas agora em 0,1%. Não descartamos que fique no negativo, ainda mais com a dinâmica do varejo e dos serviços. Diante disso, estamos mais para 4,0% de crescimento em 2021, e uma taxa negativa em 2022.

INDICADORES

No Brasil

Pelo IBGE, a produção industrial recuou 0,2% em novembro contra outubro, puxada fortemente pelo recuo dos bens de capital. Foi o sexto mês seguido de contração, acumulando perdas de 4,0%. Nova contração é esperada para dezembro. Contra novembro de 2020, recuo foi de 4,4%.

O IPC da Fipe desacelerou a 0,57% em dezembro, contra 0,72% em novembro, acumulando 9,73% no ano, ainda que impactado pela disparada dos Transportes, decorrente dos reajustes de combustível no ano.

Pela Fenabrave, a venda de veículos novos foi a 2,12 milhões em unidade, se expandindo 3% em 2021. Impactada pela fata de carros nos pátios. Previsões indicam expansão de 4,4% em 2022.

O IGP-DI registrou 1,25% em dezembro, registrando 18,07% no ano. Em dezembro, o IPA-DI registrou alta de 1,54%; IPC-DI 0,57% e e INCC-DI 0,35%. O IPA agrícola subiu 1,54%, o IPA industrial alta de 1,54%. Já o núcleo do IPC-DI subiu 0,53% em dezembro

Nos EUA

PMI de serviços recuou a 62,0 pontos em dezembro, contra 69,1 em novembro, abaixo da preliminar de 66,8.

Pedidos de auxílio desemprego da semana foram a 207 mil, + 7 mil, contra previsão de 195 mil. Na semana anterior, foram a 200 mil.

Na Zona do Euro

Os índices de atividade da região vacilaram em dezembro, diante do aparecimento da Ômicron.

PMI de serviços recuou a 53,1 pontos em dezembro, contra 55,9 em novembro, abaixo da preliminar de 53,2.

PMI Composto recuou a 53,6 em dezembro, contra 58,5 em novembro (previsão 53,2).

Já o PPI subiu 1,8% em novembro contra outubro (previsão 1,2%). Em 12 meses foi a 23,7%, contra previsão de 22,9%.

No Reino Unido

PMI de serviços recuou a 53,1 pontos em dezembro.

PMI Composto recuou a 53,3 em dezembro, contra 55,4 no mês anterior.

Na Alemanha

CPI, em 12 meses, registrou 5,3% em dezembro, contra o mesmo período de 2020, variando 0,5% no mês. O CPI Harmonizado foi a 5,7% e 0,3%, respectivamente.

Encomendas à indústria subiram 3,7% em novembro contra outubro (previsão +2,1%).

PMI de construção subiu a 48,2 em dezembro, contra 47,9 em novembro.

Na China

PMI Caixin/Markit de Serviços, índice de gerente de compras, subiu a 53,1 em dezembro, contra 52,1 em novembro, ainda acima de 50, definindo expansão da economia.

PMI Industrial, subiu a 53,1 pontos em dezembro.

PMI Composto subiu a 53,0 em dezembro, de 51,2 no mês anterior.

No Japão

PMI/Markit Composto recuou a 52,5 em dezembro, depois de 53,3 no mês anterior.

MERCADOS

No Brasil, no QUARTO pregão do ano (06/01), o Ibovespa fechou em elevação de 0,55%, a 101.561 pontos. Já o dólar encerrou o dia em queda de 0,57%, a R$ 5,680.

Na madrugada do dia 07/01, na Europa (05h12), os mercados futuros operavam em QUEDA: DAX (Alemanha) -0,35%, a 15.996 pontos; FTSE 100 (Reino Unido), 0,00%, a 7.450 pontos; CAC 40 -0,06%, a 7.245 pontos, e EuroStoxx50 -0,09%, a 4.320 pontos.

Na madrugada do dia 07/01, na Ásia (05h11), os mercados operaram MISTOS: S&P/ASX (Austrália), +1,29%, a 7.453 pontos; Nikkei (Japão) -0,03%, a 28.478 pontos; KOSPI (Coréia), +1,18%, a 2.954 pontos; Shanghai -0,18%, a 3.579, e Hang Seng, +1,75%, a 23.476 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam MISTAS neste dia 07/01 (05h10): Dow Jones, +0,17%, 36.183 pontos; S&P500 +0,13%, 4.693 pontos, e Nasdaq -0,17%, a 15.739 pontos. No VIX S&P500, 21,02 pontos, +0,82%.

No mercado de Treasuries, US 2Y RECUANDO 0,90%, a 0,8741, US 10Y -0,57%, a 1,723, e US 30Y, -0,51%, a 2,082. No DXY, o dólar -0,10%, a 96,225, e risco país, CDS 5 ANOS, a 209,5 pontos. Petróleo WTI, a US$ 79,78 (+0,40%) e Petróleo Brent US$ 82,28 (+0,35%). Gás Natural +1,39%, a US$ 3,87 e Minério de Ferro, +1,41%, a US$ 719.

Muitas casas de pesquisa estimam acomodação do preço do petróleo em 2022. Por outro lado, há casas como o JP Morgan, que preveem uma forte expansão da demanda, com o barril entre US$ 120 e US$ 125. Isso porque a Opep+ deve continuar a expandir a oferta de forma comedida (+400 mil barris dia).

Na agenda da SEXTA-FEIRA, o Relatório de Empregos não agrícolas, o payroll nos EUA, a nortear os mercados, assim como o CPI na Zona do Euro, ambos para dezembro.