Segunda-feira foi de “baixa liquidez” pelo feriado de Martin Luther King nos EUA. Mesmo com a redução de juro na China, impulsionando o mercado europeu e a cotação do petróleo, no Brasil foi dia de “ajuste técnico”, até porque na semana anterior foi de ganhos acima de 4%.

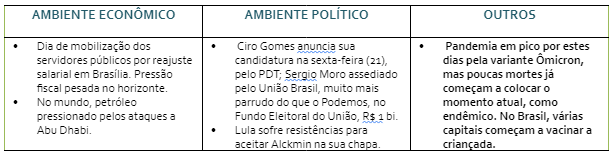

Na pauta dos investidores agora os riscos fiscais, diante da tensão com diversas categorias do serviço público, por reajustes salariais, e anunciando que podem parar em fevereiro, cobrando do presidente Bolsonaro a reposição pelas perdas de três anos de salário “congelado”. Destaquemos que o presidente tem até sexta-feira para sancionar o Orçamento de 2022.

Neste cenário, depois de subir mais de 4% na semana passada, o Ibovespa deu uma realizada e perdeu 0,52% na segunda-feira, a 106.373 pontos, com Vale (SA:VALE3) em queda e Petrobras (SA:PETR4) volátil. Já o real, que ganhou força contra o dólar na semana passada, esboçou queda ontem, fechando a R$ 5,5266 (-0,24%) no mercado à vista. No de juros futuros, a instabilidade fiscal, dentre outros fatores, contribuiu para o “ajuste técnico da curva”, com ganhos de prêmios em vários vencimentos.

Para esta terça estejamos atentos aos dados americanos do Empire State de Atividade Industrial, medindo a saúde do setor, através de um levantamento à 200 fabricantes. Espera-se uma melhora dos negócios, avançando a 31,9 pontos. Já a Zona do Euro divulga o Índice de Expectativa na Economia de janeiro, analisando qual impacto da Ômicron sobre os agentes. Temos também o Relatório de Emprego no Reino Unido.

No Brasil, as manifestações dos servidores públicos devem chegar ao ápice neste dia 18, quando representantes de mais de 80 categorias devem se reunir num manifesto por reajuste de salário. Como o presidente responderá a isso? Vem pressão fiscal por aí.

Servidores públicos

Temos o primeiro dia de paralisação dos servidores públicos. Muitos consideram haver a maior adesão desde 2015. Entidades como a Condsef, representando 80% dos servidores federais, pretendem entregar ao ministro Paulo Guedes, uma reivindicação de reajuste de 19,9% para compensar um congelamento de salários de três anos. Dependendo de como evoluir, já dá para pensar numa greve em meados de fevereiro. Total inabilidade do presidente Bolsonaro, depois de prometer reajustar os salários dos Policiais Federais. Um efeito cascata se delineia, falando-se de um custo fiscal de mais de R$ 3,0 bilhões. E se o STF obrigar o governo a conceder este reajuste?

Orçamento de 2022

O prazo termina no dia 21, e o governo fala em recompor ainda R$ 3,8 bilhões dos R$ 9 bilhões de despesas subestimadas para o ano. É possível que o governo passe a tesoura nas emendas parlamentares setoriais, chamadas RP8. Não são impositivas e por isso, devem ir para o sacrifício. As emendas do relator, RP9, no entanto, totalizando R$ 16,5 bi, devem ser preservadas.

Sobre a pandemia

Pfizer (NYSE:PFE) deve pedir registro de pílula contra Covid 19 na Anvisa nas próximas semanas. Medicamento Paxlovid tem 90% de eficácia para pacientes de alto risco, evitando formas graves da doença. Em Israel, estudos indicam que uma quarta dose da vacina não impede o Ômicron, embora aumente os anticorpos em níveis mais altos do que a terceira.

INDICADORES

No Brasil

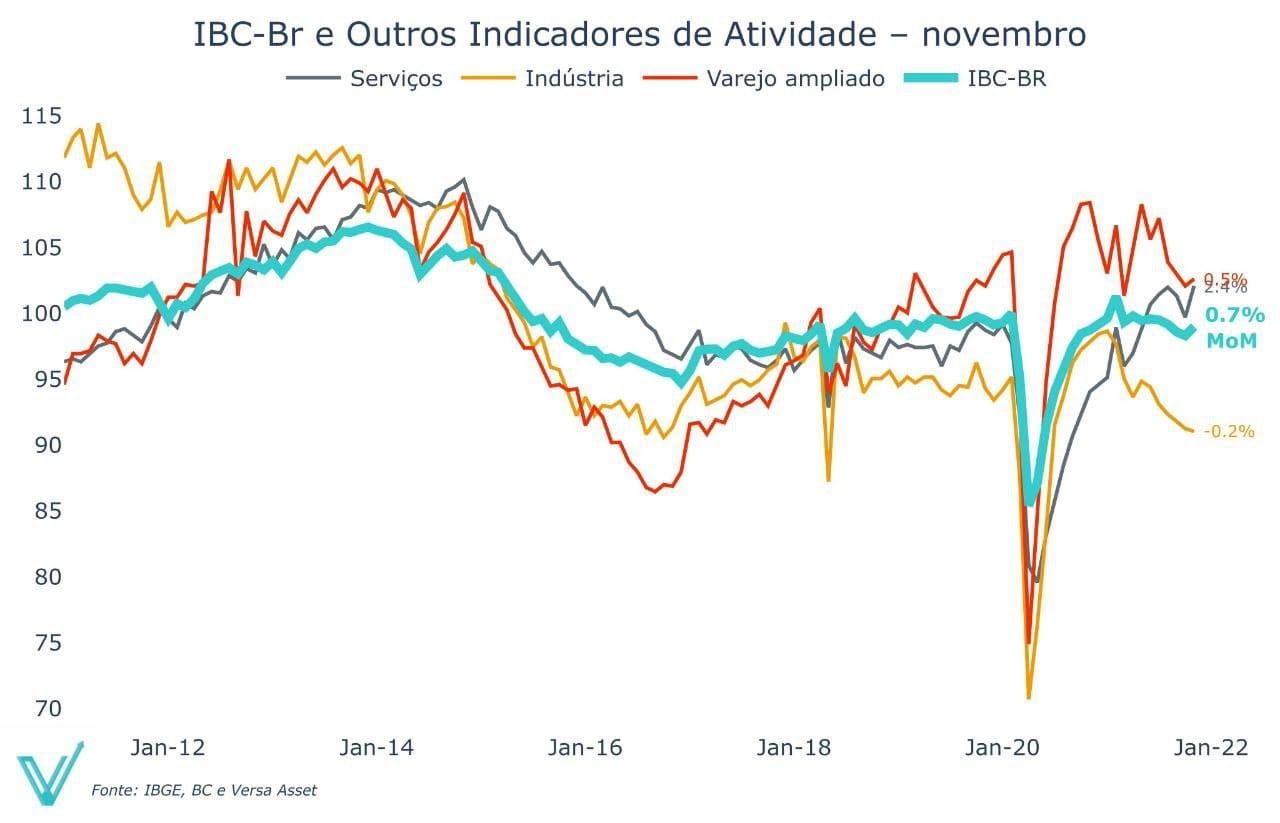

O IBC-Br registrou alta de 0,69% em novembro de 2021, contra o mês anterior, depois de três meses em queda. Em 11 meses este indicador acumula alta de 4,59%, justamente o que se prevê para o PIB em 2021. Em outubro, este indicador do Bacen havia recuado 0,4%. Contra novembro de 2020, a alta foi de 0,43% e em 12 meses, de 4,30%. Agora, o mercado reduz a projeção do PIB de 0,5% para 0,3%. Dados do IBC-Br são vistos como “retrovisor”. Importante é visualizar o que vem pela frente.

O IGP-10 fechou janeiro a 1,79%, depois de recuar 0,14% em dezembro.

Pela Focus, o PIB de 2022 passou de 0,29% para 0,28% e de 2023, de 1,70% para 1,75%; o IPCA passou de 5,03% para 5,09% neste ano e 33,36% para 3,40% em 2023. O juro Selic e o câmbio não se alteraram: o primeiro se manteve em 11,75% neste ano e 8,00% em 2023 e o câmbio, R$ 5,60 NESTE ANO.

MERCADOS

No retorno do feriado o comportamento dos mercados em NY deve balizar o resto do mundo. No Fed, tudo deve girar em torno do “ciclo de juros”, em início do aperto em março. Comenta-se sobre mais três ajustes neste ano e outros mais em 2023 e 2024, além da redução do balanço e o enxugamento de liquidez. Vem menor crescimento do mundo por aí.

No Brasil, o Ibovespa fechou o pregão do dia 17 em queda de 0,52%, a 106.373 pontos, com o dólar valorizando 0,24%, a R$ 5,5266. No dia 14/01 a alta da bolsa paulistana foi de 1,33%, a 106.927 pontos, na melhor semana desde março de 2021. Neste dia, o dólar encerrou em queda de 0,29%, a R$ 5,5125.

Na madrugada do dia 18/01, na Europa (05h12), os mercados futuros operavam em QUEDA: DAX (Alemanha) -0,84%, a 15.799 pontos; FTSE 100 (Reino Unido), -0,55%, a 7.569 pontos; CAC 40 -0,84%, a 7.141 pontos, e EuroStoxx50 -0,89%, a 4.2 pontos.

Na madrugada do dia 18/01, na Ásia (05h11), os mercados operaram em QUEDA (maioria): S&P/ASX (Austrália), -0,11%, a 7.408 pontos; Nikkei (Japão) -0,27%, a 28.257 pontos; KOSPI (Coréia), -0,89%, a 2.864 pontos; Shanghai +0,80%, a 3.569, e Hang Seng, -0,51%, a 24.095 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM QUEDA neste dia 18/01 (05h10): Dow Jones, -0,22%, 35.719 pontos; S&P500 -0,48%, 4.632 pontos, e Nasdaq -1,27%, a 15.413 pontos. No VIX S&P500, 22,48 pontos, +3,21%.

No mercado de Treasuries, US 2Y AVANÇANDO 5,70%, a 1,0221, US 10Y +3,10%, a 1,827, e US 30Y, +1,58%, a 2,148. No DXY, o dólar +0,12%, a 95,278, e risco país, CDS 5 ANOS, a 221,1 pontos. Petróleo WTI, a US$ 84,97 (+2,00%) e Petróleo Brent US$ 87,87 (+1,61%). Gás Natural +0,77%, a US$ 4,29 e Minério de Ferro, +1,06%, a US$ 715.

No universo dos bancos americanos, o Goldman Sachs (NYSE:GS) prevê o barril de petróleo a US$ 96 em 2022 e US$ 105 em 2023, quando o fantasma da pandemia deve ter se dissipado.

Na agenda desta TERÇA-FEIRA, ATENÇÃO para os dados americanos do Impire State de Atividade Industrial, medindo a saúde do setor, através de um levantamento junto a 200 fabricantes. Espera-se uma melhora dos negócios, avançando a 31,9 pontos. Já a Zona do Euro divulga o Índice de Expectativa na Economia de janeiro, analisando qual impacto da Ômicron sobre os agentes. Sai também neste dia o Relatório de Emprego no Reino Unido.