Segunda-feira foi mais um dia infernal para os mercados de ativos com a aversão ao risco pelo mundo. As bolsas derreteram e as moedas oscilaram fortemente. A corroborar para isso, a perspectiva de elevação de juros nos EUA. Os treasuries de 10 anos chegaram a 1,80%, mas cederam a 1,77% e no futuro de juros no Brasil o dia foi de pressão nas taxas curtas, médias e altas.

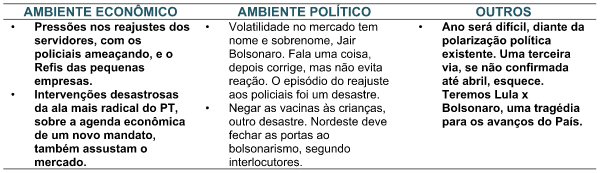

Para piorar, o clima de preocupação se faz presente, diante das desastrosas intervenções do presidente e mais ainda pela alternativa que se configura para as eleições de outubro, ao nosso ver, outro desastre. As intervenções alucinadas de quadros do PT, como Gleisi Hoffman, prometendo acabar com o “teto dos gastos”, são de corar qualquer economista um pouco mais responsável. E o que dizer do tal artigo de Guido Mantega? Ao que parece, esta turma não aprendeu nada com os erros do passado. Alquimistas ou economistas?

Nesta terça-feira estejamos atentos para os depoimentos no Senado de Jerome Powell e sua vice, Lael Brainard.

Devem dizer que a economia americana segue se expandindo “em ritmo mais forte em anos, que o mercado de trabalho está próximo do pleno emprego e que o Fed usará os instrumentos disponíveis”. A partir de decisões baseadas em “objetividade, integridade e imparcialidade”, devem reforçar a ata do Fed, na qual se disse que a autoridade deve antecipar uma “ação mais cedo e mais rápida”. Ou seja, em síntese a taxa de juros de curto prazo, Fed Funds, deve começar a ser elevada em março, com mais duas ou três elevadas neste ano.

Por aqui, destaque para o IPCA de dezembro, devendo fechar o ano de 2021 acima de 10%. Estejamos atentos também aos imbróglios com os servidores públicos, ameaçando parar e avisos de Paulo Guedes, contra estes reajustes. Para piorar, os policiais já falam em traição se o presidente não atender às suas reivindicações e ameaçam com “operação padrão” e entrega de cargos comissionados.

Sobre a Pandemia

Os casos seguem se espalhando. Nos EUA, ontem houve mais uma quebra de recorde, com pelo menos 1,1 milhão de casos em um dia. O número de hospitalizações também bateu recorde, chegando a 132.646 pessoas, superando o recorde de 132.051 em janeiro de 2021.

No Brasil, o Ministério da Saúde reduziu o período de quarentena, em casos leves de Covid 19, de 10 para 5 a 7 dias. Ontem foram 110 mortes e 34.788 casos a mais em 24 horas.

Estudos da revista científica Nature indicam que a Covid 19 veio para ficar e os países terão que se adaptar a este “novo normal”. Para eles, boa parte da população mundial, entre os não vacinados e crianças, ainda terá que atravessar períodos difíceis, como contaminações e problemas de saúde daí derivados.

Soma-se, a Pfizer (NYSE:PFE) já prevê uma vacina para a variante Ômicron para MARÇO. Segundo a empresas, outras variantes estarão também “contempladas”.

PT no poder

Alguém tem dúvida quem será o ministro da Economia, ou do Planejamento, caso Lula seja eleito? Nos bastidores, Nelson Barbosa se movimenta. Na Folha defendeu uma nova regra fiscal em substituição ao “teto dos gastos”. Defende um tratamento diferenciado para esta nova regra, separando despesas correntes de investimentos. Lembremos que esta regra foi criada, pois haviam problemas estruturais graves no regime fiscal brasileiro, dentre os quais o crescimento descontrolado das despesas com Pessoal e Encargos, herança do petismo. Depois tudo estourava na Previdência, com a dívida em trajetória explosiva, por este problema. Muitos servidores se aposentando, cheios de penduricalhos e aposentadorias integrais, e o regime de previdência estourando. O teto seria uma ponte para se resolver este problema, ainda existente.

E o BCE?

Já ser espera no mercado que o BCE realize o primeiro ajuste de juros em 2023, na eminência de um mercado de trabalho cada vez mais apertado, com o desemprego a 6,7% da PEA em fins de 2021 e 6,6% em 2022. Em novembro recuou a 7,2% da PEA. Este continua em recuperação, com o suporte da demanda sustentada, diante da alta nas vendas do varejo de novembro, mesmo com a Ômicron. Espera-se mais inflação e a aceleração significativa na dinâmica dos salários. Não devemos perder o foco também no choque de oferta com a energia mais cara. Isso se reflete nos problemas de fornecimento de gás natural pelos russos, envolvidos em imbróglios com a Ucrânia.

INDICADORES

No Brasil

Balança comercial registrou superávit de US$ 1,44 bilhão na primeira semana de janeiro.

MERCADOS

Mercados acionários começaram esta segunda-feira voláteis, com os investidores esperando mais instabilidades nos mercados de títulos, avaliando os impactos da Ômicron, se espalhando muito rapidamente.

No Brasil, o Ibovespa fechou o pregão do dia 10/01 em recuo de 0,75%, a 101.945 pontos, depois de chegar a cair mais de 2%. Já o dólar encerrou o dia em alta de 0,72%, a R$ 5,6720. No mês, Ibovespa cai 2,7%, a 101.945 pontos.

Em dezembro, o volume médio diário no mercado de ações caiu 15,7%, contra o mesmo mês do ano anterior, para R$ 29,8 bilhões. O número de investidores ativos cresceu 53,7%, na bolsa de valores de São Paulo, B3 (SA:B3SA3), para 5,015 milhões, aumentando mais de 760 mil em dezembro, depois do IPO da Nubank (SA:NUBR33).

Na madrugada do dia 11/01, na Europa (05h12), os mercados futuros operavam em ALTA: DAX (Alemanha) +0,90%, a 15.910 pontos; FTSE 100 (Reino Unido), +0,54%, a 7.485 pontos; CAC 40 +0,84%, a 7.175 pontos, e EuroStoxx50 +0,92%, a 4.278 pontos.

Na madrugada do dia 11/01, na Ásia (05h11), os mercados operaram MISTOS: S&P/ASX (Austrália), -0,77%, a 7.390 pontos; Nikkei (Japão) -0,90%, a 28.222 pontos; KOSPI (Coréia), +0,02%, a 2.927 pontos; Shanghai -0,73%, a 3.567, e Hang Seng, -0,27%, a 23.681 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM ALTA neste dia 11/01 (05h10): Dow Jones, +0,02%, 35.958 pontos; S&P500 +0,08%, 4.666 pontos, e Nasdaq +0,02%, a 15.617 pontos. No VIX S&P500, 20,07 pontos, +0,84%.

No mercado de Treasuries, US 2Y AVANÇANDO 0,96%, a 0,9127, US 10Y -1,00%, a 1,762, e US 30Y, -1,26%, a 2,082. No DXY, o dólar -0,19%, a 95,805, e risco país, CDS 5 ANOS, a 210,8 pontos. Petróleo WTI, a US$ 78,92 (+0,88%) e Petróleo Brent US$ 81,52 (+0,80%). Gás Natural -1,32%, a US$ 4,03 e Minério de Ferro, +2,77%, a US$ 723,50.

Na agenda desta terça-feira, o IPCA de dezembro, próximo a 10% no ano.