Na semana passada, discutimos a impossibilidade de mascarar o fraco desempenho do mercado com a chegada do fim do ano. Além disso, abordamos o “barômetro de janeiro”, que define o tom do ano. Conforme explicamos:

“Apesar de um fraco rali de Natal, o barômetro de janeiro ainda é crucial. Historicamente, um janeiro positivo tem sido um sinal altista para as ações. O gráfico abaixo demonstra que essa máxima popular de Wall Street tem resistido ao teste do tempo. Desde 1950, o S&P 500 apresentou um retorno anual médio de 16,8% nos anos em que janeiro foi positivo. Além disso, o índice gerou retornos positivos em 89% desses anos. Em contraste, quando o índice caiu em janeiro, os retornos anuais diminuíram para -1,7%, com apenas 50% das ocorrências resultando em ganhos.”

Antes de chegarmos ao fim de janeiro, porém, o mercado precisa superar os primeiros cinco dias do mês. Na quarta-feira, que marcou o encerramento dos primeiros cinco dias úteis, o mercado gerou um retorno positivo, subindo cerca de 0,62%.

Como observamos na semana passada, este é o primeiro de dois “indicadores de janeiro” que, historicamente, em média, definem o tom do ano. Desde 1950, o S&P 500 registrou ganhos líquidos nos primeiros cinco dias do ano em 47 ocasiões. Desses 47 casos, o índice terminou o ano em alta em 39 deles, resultando em uma taxa de sucesso de 83% para essa teoria. No entanto, não se empolgue demais. Dos 74 anos completos desde 1950, o S&P 500 apresentou ganhos anuais em 73% das vezes, o que provavelmente se deve ao crescimento contínuo da economia global, mesmo com eventuais tropeços.

Esse último ponto é particularmente relevante, mas frequentemente ignorado pelos investidores. Os primeiros cinco dias de janeiro e o “barômetro de janeiro” têm relevância estatística, mas a taxa de falha desses indicadores para prever resultados de baixa também merece destaque. Nos 27 anos em que o mercado perdeu terreno nos primeiros cinco dias do novo ano, o S&P 500 ainda conseguiu ganhos anuais em 15 deles. Em outras palavras, o indicador tem apenas 45% de precisão ao prever perdas anuais.

Vale destacar também que alguns dos melhores anos do mercado desde 1950 começaram de forma pessimista. Por exemplo, o S&P 500 subiu 21% em 1991, apesar de ter perdido 4,6% de seu valor nos primeiros cinco dias daquele ano. Por outro lado, mesmo com um ganho de 1,1% nos cinco primeiros dias de 2002, o S&P 500 recuou mais de 22% ao longo do ano. Quando a teoria falha, ela pode falhar gravemente.

Para os investidores, esses marcos baseados no calendário podem oferecer algum conforto psicológico. No entanto, os resultados provavelmente não estão tão conectados à realidade quanto muitos desejam acreditar. Como discutimos recentemente, a taxa de sucesso como indicador altista está, em grande parte, ligada ao fato de que as ações sobem mais frequentemente do que caem.

“Desde 1900, o mercado de ações tem registrado uma média de retorno anualizado de 8%. Contudo, isso NÃO significa que o mercado oferece exatamente 8% de retorno todos os anos. Como discutimos recentemente, há algumas verdades essenciais sobre o comportamento dos mercados que devem ser compreendidas. As ações sobem mais frequentemente do que caem: historicamente, o mercado de ações avança em cerca de 73% das vezes. Nos outros 27%, as correções de mercado revertem os excessos dos ganhos anteriores. A tabela abaixo mostra a dispersão dos retornos ao longo do tempo.”

Em outras palavras, embora os primeiros cinco dias de negociação tenham sido favoráveis, os investidores devem permanecer atentos aos riscos que podem desestabilizar os mercados ao longo do ano.

Nesta semana, abordaremos o aumento recente da volatilidade, que tem caracterizado o começo de 2025.

Consolidação continua

Embora analistas de Wall Street ainda prevejam mais um ano altista para as ações, dezembro e janeiro têm sido períodos fracos, já que os mercados consolidam os ganhos obtidos após as eleições. Há algumas razões para essa fraqueza recente. A primeira é que os mercados estavam tecnicamente sobrecomprados ao entrar em dezembro, desviando-se das médias móveis atuais. Isso cria condições para uma correção ou consolidação, mas um catalisador era necessário.

Esse catalisador seria algum evento que mudasse a percepção do mercado sobre as atuais avaliações, expectativas ou lucros. Nesse caso, o catalisador surgiu em 18 de dezembro, quando o Federal Reserve emitiu uma mensagem mais “hawkish” em sua reunião do FOMC, reduzindo o número esperado de cortes nas taxas de juros para 2025. Essa mudança percebida na política do Fed gerou um aumento nos rendimentos dos títulos na ponta longa da curva de juros. O sentimento negativo foi agravado por dados econômicos mais fortes do que o esperado, que alimentaram preocupações com pressões inflacionárias e limitaram as mudanças na política do Fed.

A modesta mudança no tom do Federal Reserve, combinada com um mercado eufórico e sobrecomprado, tornou a consolidação inevitável. No entanto, manchetes mais pessimistas têm dominado a mídia recentemente, algo comum quando os mercados param de subir.

Essa dinâmica tem contribuído para o aumento da pressão vendedora. Apesar da negatividade, o mercado permanece em uma faixa limitada, mantendo-se acima do suporte da média móvel de 100 dias (MMD 100). Além disso, essa consolidação ao longo das últimas semanas reverteu completamente as condições de sobrecompra e desvio.

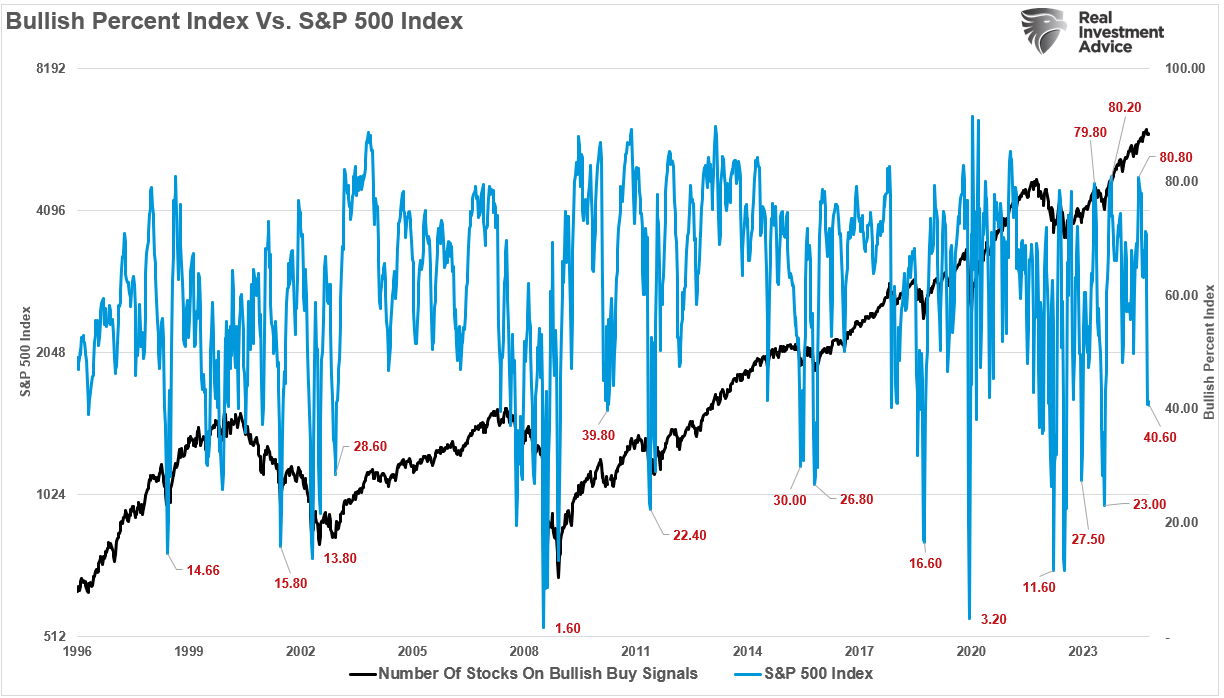

Dito isso, há razões para acreditar que esse processo de consolidação pode se prolongar. No entanto, os níveis atuais estão mais alinhados a uma recuperação reflexiva de curto prazo. Um bom exemplo são os indicadores, como o percentual de ações com sinais de compra altistas, que se encontram em níveis onde geralmente há suporte comprador.

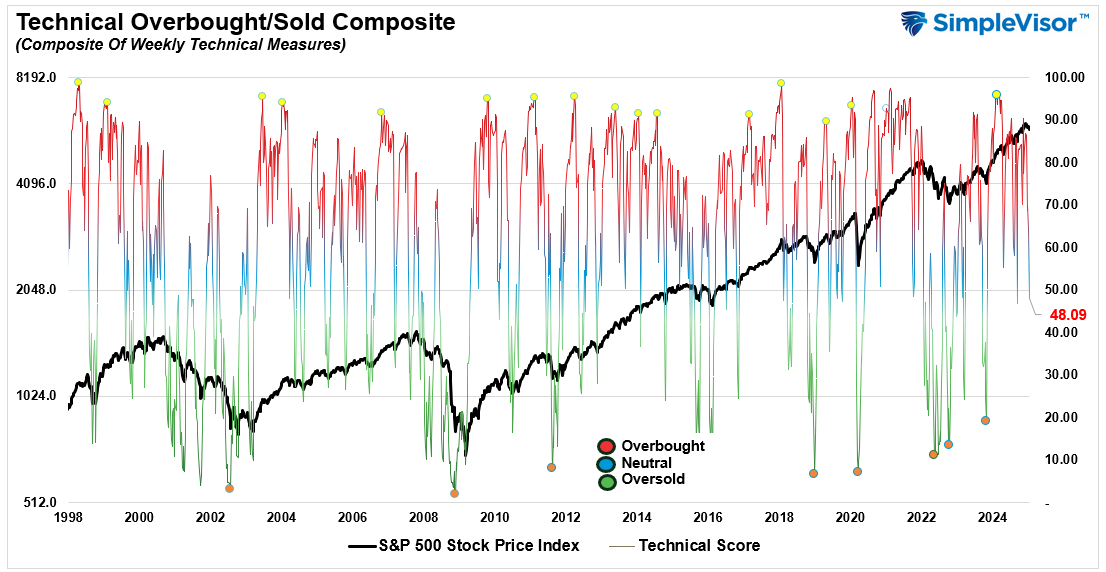

Além disso, nosso medidor técnico, que reúne múltiplos indicadores semanais como força relativa e momento, caiu para níveis mais consistentes com recuperações de curto prazo que podem ser negociadas.

Embora, no curto prazo, a fraqueza tenda a gerar mais fraqueza, a “boa notícia” é que leituras tão baixas geralmente marcam o fim de correções e processos de consolidação.

Tecnicamente, não há nada “errado” com os mercados, e a tendência altista geral permanece intacta. O processo de consolidação provavelmente se encerrará, dando lugar a uma ação de preço mais construtiva. Contudo, os investidores devem sempre “pecar pelo lado da cautela” e compreender que há momentos em que uma consolidação pode se transformar em uma correção mais expressiva.

Como distinguir consolidação de uma correção significativa?

Como discutiremos a seguir, alguns fatores podem comprometer as expectativas mais otimistas para 2025. Um dos maiores erros dos investidores está ligado ao viés psicológico conhecido como “aversão à perda”.

O que é aversão à perda?

“A aversão à perda é uma tendência na área de finanças comportamentais em que os investidores, temendo perdas, se concentram mais em evitá-las do que em buscar ganhos. Quanto mais perdas alguém experimenta, maior a probabilidade de desenvolver esse viés. Pesquisas indicam que os investidores sentem a dor de uma perda mais de duas vezes mais intensamente do que o prazer de obter um lucro.” – Corporate Finance Institute

Segundo o CFI, exemplos de “aversão à perda” incluem:

-

Investir em opções de baixo retorno e garantidas em detrimento de investimentos mais promissores.

-

Manter uma ação mesmo quando a análise racional indica que ela deveria ser vendida.

-

Vender uma ação após uma pequena valorização apenas para garantir qualquer lucro, mesmo quando a análise sugere que o melhor seria mantê-la.

-

Justificar a manutenção de um investimento como “não sendo uma perda” porque a venda ainda não foi realizada.

Na maioria dos casos, os mercados de baixa apresentam sinais claros antes de uma reversão significativa. Isso oferece aos investidores tempo suficiente para reduzir riscos, liquidar posições e proteger seu capital. Atualmente, há sinais de alerta que merecem atenção.

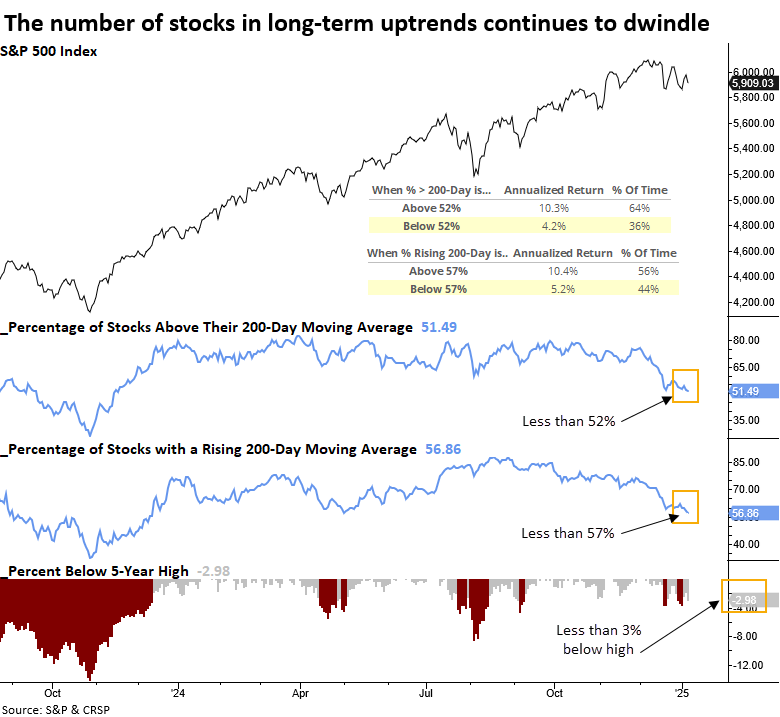

Por exemplo, o número de ações em tendências de alta de longo prazo continua a diminuir, como apontado pelo Sentimentrader.com nesta semana:

“O último indicador que destaca a diminuição da participação vem do percentual de ações no S&P 500 negociadas acima de suas médias móveis de 200 dias. Pela oitava vez desde 1928, menos de 52% das ações permaneceram acima de suas médias de longo prazo, mesmo com o S&P 500 operando a apenas 3% de um pico. Conforme mostrado no gráfico abaixo, quando menos de 52% das ações estão acima da média de 200 dias ou menos de 57% exibem uma média de 200 dias ascendente, os retornos anualizados do S&P 500 caem para 4,2% e 5,2%, respectivamente, bem abaixo dos níveis observados acima desses limiares.”

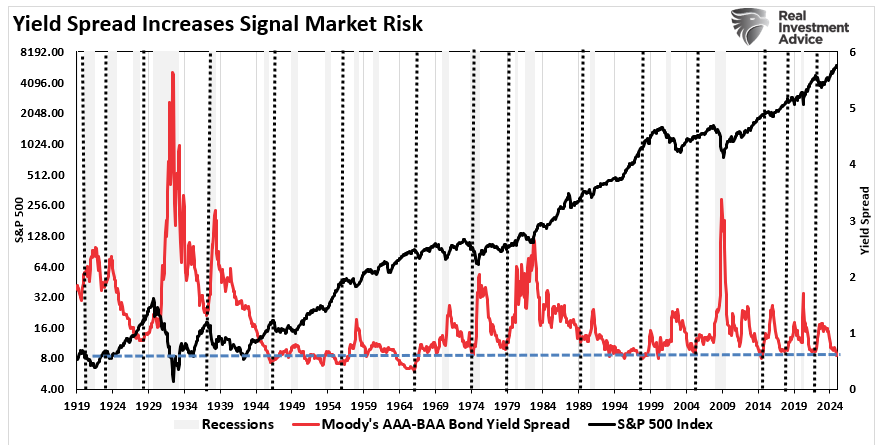

Spreads de crédito indicam risco elevado

Outro ponto importante são os spreads de crédito, que sugerem que o risco de mercado está elevado. Embora esses spreads ainda não tenham sinalizado estresse significativo no mercado, eles frequentemente atuam como indicadores precoces de quedas acentuadas. O spread entre títulos grau de investimento e AAA está próximo de seu menor nível. As barras verticais no gráfico denotam momentos em que esse spread aumentou, geralmente acompanhados por quedas nos mercados, seja simultaneamente ou com algum atraso.

Além disso, podemos observar o spread entre o Tesouro Americano de 10 anos e os “junk bonds”.

Como o gráfico mostra, quando esse spread está em níveis muito baixos, como atualmente, e começa a subir, o mercado eventualmente passa por um processo corretivo.

Embora monitorar a participação no mercado e os spreads de crédito alerte os investidores sobre a necessidade de reduzir riscos em suas carteiras, o próprio mercado também fornece pistas. Existem diversos níveis de suporte importantes que, se rompidos, aumentarão a pressão vendedora. O primeiro nível está em 5870. Caso esse nível seja perdido, os preços buscarão suporte próximo a 5619, coincidente com o pico de julho de 2024, logo antes do evento conhecido como “Yen Carry Trade”.

Se o mercado atingir esse patamar, é provável que esteja suficientemente sobrevendido para proporcionar uma contra-alta, permitindo aos investidores reduzir ainda mais os riscos.

No entanto, caso o mercado apresente uma recuperação e falhe, os próximos níveis de suporte se tornam mais críticos. Os patamares de 5400 e 4971 começarão a desencadear vendas automáticas, o que poderá levar a uma liquidação mais agressiva. Se o mercado começar a romper esses níveis, os investidores devem estar completamente protegidos contra riscos. Um movimento corretivo pode facilmente resultar em uma queda de 25% do pico ao vale.

Embora tal declínio deva ser esperado em algum momento, não há garantia de que uma correção significativa ocorrerá neste ano ou mesmo no próximo. Será necessário um evento ou catalisador que reverta as expectativas de lucros do mercado para que as avaliações sejam ajustadas. Dadas as avaliações elevadas atuais, um evento assim poderia levar a um realinhamento expressivo dos preços. Portanto, observar a amplitude do mercado e os spreads de crédito ajudará a determinar se a consolidação atual é apenas uma pausa ou o início de um processo corretivo mais amplo.

Falando em riscos para o mercado e as avaliações

Outro tema que merece atenção é o impacto dos rendimentos e dos prêmios de risco de ações.

Rendimentos e prêmios de risco de ações

Nas últimas semanas, dois fatores puramente “sentimentais” têm pressionado os mercados: preocupações de que as “tarifas” possam gerar pressões inflacionárias e questões relacionadas às avaliações. O medo das tarifas criou um ciclo de retroalimentação na economia. Desde as eleições, produtores têm comprado insumos antecipadamente para evitar tarifas, aumentando a demanda por esses produtos e elevando seus preços, conforme relatado nos últimos índices ISM. Em outras palavras, o receio de que as tarifas gerem inflação acabou, na prática, causando inflação. Contudo, como discutido neste artigo, tarifas não têm historicamente provocado inflação.

Essa “mudança de sentimento” sobre pressões inflacionárias fez os rendimentos dos títulos subirem, já que fundos hedge e gestores de portfólio ajustaram suas posições, sem que isso reflita os fundamentos subjacentes. Como Michael Lebowitz observou nesta semana:

“Criamos um modelo proprietário relativamente simples, mas altamente eficaz, de rendimentos fundamentado em inflação e crescimento econômico. Nosso modelo utiliza apenas dois insumos:

Inflação: Usamos o modelo de expectativas de inflação do Fed de Cleveland, que é único por combinar dados reais de inflação com medidas de expectativas baseadas no mercado e em pesquisas. Essa abordagem fornece uma visão completa sobre a inflação.

Atividade econômica: Utilizamos o PIB real, que exclui a inflação para estimar a atividade econômica sem o impacto das variações de preços.

Ao realizar uma análise de regressão múltipla desses dois insumos com os rendimentos, obtivemos uma correlação significativa, com um r-quadrado de 0,9702. A linha do gráfico comparando o rendimento estimado pelo modelo com os rendimentos reais mostra que o rendimento do modelo é de 3,78%, em comparação com o rendimento real de 4,57%. A diferença de 0,79% representa o prêmio de termo.”

Em outras palavras, a recente alta nos rendimentos tem pouco a ver com os fundamentos econômicos e mais com o sentimento do mercado. Assim, à medida que os fundamentos econômicos prevalecerem e a inflação continuar a convergir para a meta de 2% do Fed, o prêmio de termo excessivo será eventualmente revertido. Como conclui Michael:

“Então, por que os rendimentos dos títulos estão subindo? No quarto trimestre, o rendimento do Tesouro de 10 anos aumentou 62 pontos-base. Destes, 52 pontos-base se devem ao aumento do prêmio de termo, restando apenas 10 pontos como resultado da atividade econômica e da inflação. Os dois principais fatores por trás do salto no prêmio de termo foram o medo de déficits e inflação. Mesmo sem mudanças nos fatores fundamentais, ganhos expressivos podem ser obtidos em títulos de longo prazo se o prêmio diminuir. Além disso, esses retornos podem ser ainda maiores se uma recessão, fraqueza econômica e/ou retorno à inflação de 2% ou menos ocorrer.”

Os investidores em títulos provavelmente serão bem recompensados quando os fundamentos econômicos se normalizarem e o prêmio de termo desaparecer. Até lá, o sentimento, e não os dados econômicos, continuará sendo o principal fator que afeta as taxas.

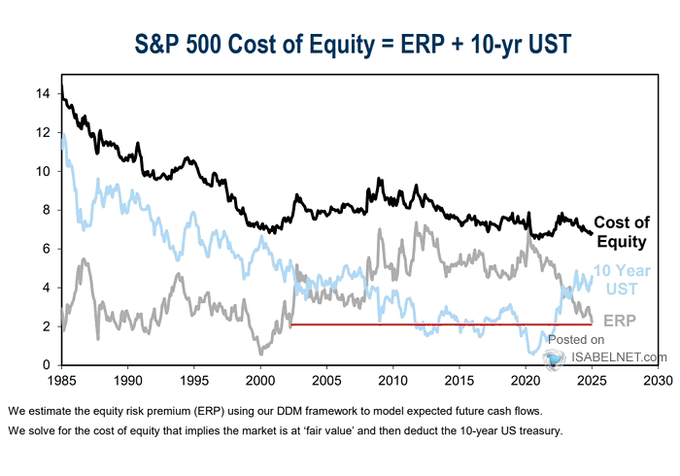

Avaliações e o prêmio de risco de ações

Outro ponto de preocupação para os mercados é a queda no prêmio de risco de ações. O prêmio de risco (ERP, na sigla em inglês) também é influenciado pelo sentimento. Quando os investidores esperam valorização dos ativos, aceitam um prêmio menor pelo risco de investir em ações. No entanto, com os rendimentos de títulos agora significativamente acima do ERP, cresce a probabilidade de que, em algum momento, investidores prefiram ser “remunerados” ao optar por títulos.

Os mercados de ações e de títulos estão atualmente desconectados dos fundamentos econômicos. Se, ou melhor, quando uma reversão ocorrer, a queda no risco de ações será compensada pela valorização dos títulos, à medida que os rendimentos se realinham aos fundamentos econômicos. Isso geralmente acontece quando os juros sobem significativamente em um mercado supervalorizado.

Não há motivo para acreditar que desta vez será diferente.

Nossa abordagem operacional

Como discutido em “Segura o entusiasmo”, os investidores devem adotar uma abordagem mais cuidadosa para 2025.

Embora o ano traga desafios, abandonar completamente o mercado não é a solução. Em vez disso, passos práticos podem ser tomados para enfrentar essas incertezas:

Nada disso implica que o próximo “mercado de baixa” esteja iminente. Os dados sugerem que uma postura excessivamente agressiva e de alto risco pode não produzir os resultados desejados. Mercados altamente otimistas são frequentemente sustentados pela psicologia e podem durar mais do que a lógica prevê. Um evento exógeno é necessário para romper essa fase, mudando o sentimento de otimista para pessimista, momento em que as vendas se aceleram e os preços caem rapidamente. Portanto, os investidores precisam de diretrizes para aproveitar as altas do mercado sem perder os ganhos quando as correções inevitavelmente ocorrem.

Essa é a abordagem que adotamos na gestão de portfólios para nossos clientes:

- Ajustar os níveis de stop-loss para os suportes atuais de cada posição (definindo pontos de saída claros caso o mercado reverta).

- Proteger as carteiras contra quedas significativas (ativos descorrelacionados, posições vendidas, opções de venda em índices).

- Realizar lucros em posições que obtiveram grandes ganhos (rebalancear posições sobrecompradas para capturar ganhos, mantendo exposição ao avanço).

- Vender ativos de baixo desempenho (se algo não funciona em um mercado em alta, provavelmente será ainda pior em uma queda generalizada).

- Aumentar o caixa e rebalancear as carteiras para os pesos-alvo (rebalancear regularmente mitiga riscos ocultos).

Note que em nenhum momento sugerimos “vender tudo e ficar em caixa.”

Investir em 2025 exigirá um equilíbrio entre otimismo e cautela. Com o crescimento econômico desacelerando, incertezas fiscais, desafios globais, um sentimento excessivamente confiante e expectativas ambiciosas de lucros, os investidores têm muitos motivos para abordar os mercados com cuidado.

Haverá um momento para aumentar significativamente os níveis de caixa. Uma boa estratégia de gestão de portfólio garantirá que a exposição diminua e o caixa aumente quando as vendas começarem.

É essencial aproveitar os avanços altistas enquanto duram. Não se acomode acreditando que “desta vez será diferente.”

Provavelmente não será.

Como diria Larry David,

“Você não precisa ser um gênio—apenas não seja tolo.”

Tenha uma ótima semana.

***

PROTEJA SUA CARTEIRA! Com um clique, você sabe se uma ação pode subir ou se paga dividendos confiáveis no InvestingPro e ainda tem acesso a:

- ProPicks: Estratégias que usam IA para selecionar ações explosivas.

- Preço-justo: Saiba se uma ação está cara ou barata com base em seus fundamentos.

- ProTips: Dicas rápidas e diretas para descomplicar informações financeiras.

- Filtro avançado: Encontre as melhores ações com base em centenas de métricas.

- Ideias: Descubra como os maiores gestores do mundo estão posicionados e copie suas estratégias.

- Dados de nível institucional: Monte suas próprias estratégias com ações de todo o mundo.

- ProNews: Acesse notícias com insights dos melhores analistas de Wall Street.

- Navegação turbo: As páginas do Investing.com carregam mais rápido, sem anúncios.

Prepare sua carteira para a volatilidade, usando ferramentas treinadas de IA do InvestingPro! Saiba como ganhar um desconto de até 50% clicando aqui!