Vejamos como os mercados devem repercutir a ata mais hawkish do que o esperado, os imbróglios fiscais de sempre, como a PEC dos precatórios e a reforma tributária, a ser discutida nesta quarta-feira. Achamos que o mercado deve gravitar em torno destes temas. A proposta do voto impresso parece enterrada. O interessante, no entanto, é que o placar final no plenário da Câmara não foi tão “acachapante” como muitos previam. Ou seja, o tema ainda suscita muitas dúvidas.

No Congresso

A proposta de voto impresso parece definitivamente enterrada. Para Artur Lira, é hora de “virar a página”. No entanto, a PEC foi derrotada por 229 a 218, num placar mais apertado do que o esperado, com os ausentes chegando a 64. Ou seja, é um tema polêmico que ainda deve levantar muitos debates daqui para frente.

No outro tema, a PEC dos precatórios, há uma percepção de que pode “furar” o teto dos gastos. É objetivo do governo gerar caixa para o pagamento do “reestruturado” programa de auxílio social, não mais “Bolsa Família”, agora “Auxílio Brasil”. Teremos o parcelamento das dívidas judiciais, que passarem de R$ 66 bilhões, e as correções de dívida pela Selic e não pelo IPCA.

Parece-nos claro o esforço do governo de tentar reverter a perda de popularidade recente, com a “turbinação” deste programa social, agora se prevendo uma bolsa de até R$ 400 e uma série de ferramentas a beneficiar os mais pobres.

Nesta quarta-feira, o relator da reforma tributária na Câmara, Celso Sabino, deve colocar em votação as alterações na reforma tributária.

Nos EUA

O Senado norte-americano aprovou nesta terça-feira o pacote de infraestrutura de US$ 1,1 trilhão, o maior pacote de gastos em décadas. A votação de 69 a 30 representa uma significativa vitória do presidente Biden na defesa da sua agenda econômica. Devemos estar atentos, no entanto, à trajetória da inflação, a ser divulgada nesta semana o CPI e o PPI. Uma nota dissonante é de que muitos democratas já consideram a hipótese de não reconduzir Jerome Powell à presidência do Fed, já que ao fim deste ano termina o prazo do seu mandato.

Indicadores

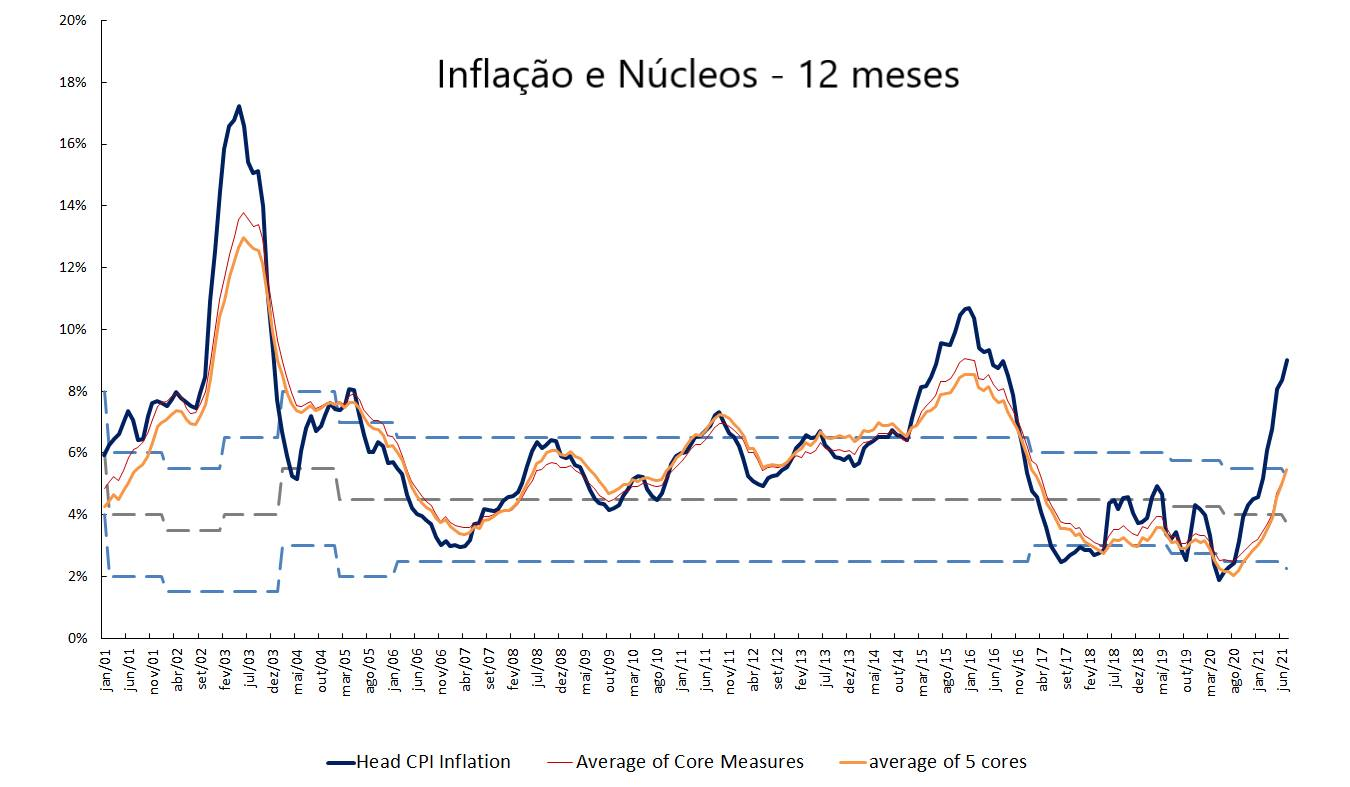

O IPCA de julho registrou 0,96%, no ano acumulando 4,76% e em 12 meses 8,99%. É a maior taxa para o mês desde 2002. O impacto mais relevante veio dos preços administrados, passando de 0,81% para 1,68%, decorrente do choque das tarifas de energia elétrica, dada a crise hídrica. Neste, o impacto chegou a 13,9 pontos percentuais sobre o índice, seguido por combustíveis, 6,2 p.p. Uma surpresa boa veio dos preços dos serviços, em baixa, enquanto que pelo lado negativo, tivemos os preços industriais, não arrefecendo como se imaginava. Mesmo com a desaceleração de 0,8% para 0,68%, este grupo de bens industriais registrou a maior variação para o mês de julho na série. Por outro lado, os serviços, embora mais baixos, devem sofrer um repique mais forte nas próximas semanas, dado o processo de reabertura da economia, havendo perspectiva de recomposição de preços neste segmento.

Ata do Copom

A ata praticamente repetiu o comunicado da reunião do Copom da semana passada, mas elevando um pouco mais o seu tom hawkish, abrindo a possibilidade de mais um aperto de 1 ponto percentual na próxima reunião de setembro. Disse o colegiado que a assimetria no balanço de riscos justifica a trajetória para a política monetária mais contracionista do que a utilizada no cenário básico, que propunha a Selic a 7%. Ou seja, não será surpresa se a Selic vir mais elevada do que este patamar considerado neutro.

E as declarações do diretor de Política Monetária do BACEN, Bruno Serra, acabaram trazendo mais stress aos mercados nesta terça-feira.

Se mostrou surpreendido com as “condicionantes da inflação” e grande preocupação com os preços dos serviços. Disse ele que muita coisa mudou de um ano para cá, dentre os quais o retorno do PIB à nível anterior a pandemia. Observou que entre 2020 e 2021 se imaginava um hiato de produto aberto “por muito tempo”, o que não se materializou. O hiato se fechou rapidamente e o BACEN viu que Selic a 2% não fazia mais sentido.

Para ele, um dos choques nestes condicionantes foi o preço de commodities para cima. “Os preços dos combustíveis têm surpreendido nos últimos 12 meses, não nos dando poder preditivo para 2022”. Ele se mostrou preocupado com o não cumprimento o centro da meta em 2021. Este, ao nosso ver, já parece dado. O problema virá se não for cumprida a meta de trazer o IPCA para 3,5% a 3,8% em 2022.

Na ata, passou-se a trabalhar com uma taxa Selic a partir de 7,0%, sendo esta considerada neutra. A pesquisa Focus desta semana, inclusive, já vislumbra a Selic a 7,25%. Muitas casas já veem a Selic em 7,5%, 8,0% ou até 8,5% ao fim deste ano, e neste patamar mantido para 2022.

No mercado

O mercado doméstico acabou destoando do exterior. Enquanto na Europa, EUA e Ásia, o cenário era de otimismo, no Brasil o clima azedou, a partir das preocupações maiores na ata do Copom, a inflação e no front fiscal, com muitos considerando a engenharia dos precatórios e a busca de recursos para o Auxílio Brasil, uma “pedalada”. Nesta terça-feira (dia 10), o Ibovespa encerrou em queda de o,66%, a 122.202 pontos. Já o dólar cedeu a R$ 5,1967 (-0,96%), dada a sinalização de maior spread entre juro doméstico e externo.

Nesta madrugada (22h45 do dia 10), no mercado asiático os índices operaram, na maioria, subindo. A bolsa Kospi, da Coréia do Sul, recuando 0,33%, a Nikkei avançando 0,55%, Shanghai +0,19% e Hang Seng -0,22%. No DXY, o avanço do dólar era de 0,03%, a 93.100 pontos, os TNotes de 10 anos avançavam 1,03%, a 1,356% e os barris de petróleo avançavam, WTI a US$ 68,36 (+0,10%) e Brent a US$ 70,68 (-0,18%). Na abertura da Europa, os mercados operavam em leve ALTA. DAX avançando 0,05%, FTSE 100 +0,42%, CAC 40 +0,29% e Eurostoxx50 +0,24%.

No Brasil, o risco Brasil segue em alta, uma preocupação sobre a capacidade de solvência do governo brasileiro, ainda mais com esta “bomba dos precatórios”. Ou seja, mesmo que suavemente, vem aumentando o risco de calote da dívida no Brasil.