Em se tratando do confuso ambiente sugerido pelas idas e vindas da Trumponomics, seria a hora do “buy the dip”?

Tomando por base as experiências passadas e supondo que não se trata de um cenário recessivo para os EUA (uma suposição razoável, mas nada trivial), podemos assumir que uma queda de -10% ou mais da Bolsa americana abre espaço para compra.

Ou seja, na média, o investidor ganha dinheiro comprando os mergulhos do S&P 500, dada sua impressionante capacidade de recuperação.

Essa é uma tática simples que funcionou bem durante os últimos 12 meses, e veremos se funcionará também agora.

Como reforço conjuntural, aliás, entendemos que existe um argumento acessório para flertar com o “buy the dip” americano neste momento.

Mas antes precisamos voltar um pouco no tempo.

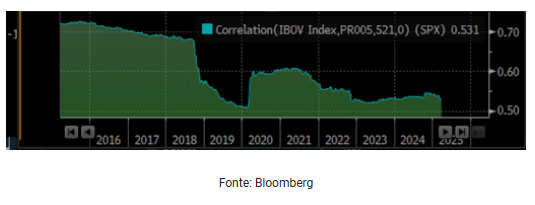

Os financistas de longa jornada hão de lembrar do pacto de comunhão que existia entre ativos de risco no Brasil e nos EUA.

A correlação entre IBOV e S&P 500, que era bastante representativa até 2018, derreteu na pandemia, e nunca mais voltou direito.

Recentemente, ela parece estacionada em um dos seus menores patamares históricos.

Esse é o pano de fundo que permite que, neste início de ano, aconteçam bizarrices tais como:

+ O Ibovespa subir +1,97% no mesmo 27 de janeiro em que o S&P 500 caiu -1,46%;

+ O S&P subir +1,59% no mesmo 28 de fevereiro em que o Ibovespa caiu -1,60%.

Ainda que tais episódios, isoladamente, não tenham robustez estatística, eles denotam que, para o investidor brasileiro, o “buy the dip” não só sustenta uma razão própria como pode funcionar também como instrumento de diversificação, especialmente quando associado às tecnologias de ponta.