Bancos Centrais seguem atentos diante dos sinais da economia e da pandemia. Esta parece estar perdendo força em muitos lugares, com o afrouxamento do isolamento social. Isso posto, o ritmo de retomada da atividade passa a ser o foco, mesmo ainda havendo algum desequilíbrio de preços relativos, tal a desarrumação das cadeias produtivas. Havendo uma normalização destas, e uma postura cautelosa dos bancos centrais, é possível que a inflação comece a ceder ao longo deste ano.

Sobre a reunião do Copom sua decisão não trouxe grandes surpresas, com elevação à dois dígitos, 10,75% e um possível ajuste mais suave em março, talvez 0,75 ponto, para fechar no ano a 11,50%.

Tudo irá depender das variáveis econômicas, como a inflação pelo IPCA, acima de 10%, e o ritmo da economia. O câmbio, próximo a R$ 5,20 é uma preocupação a menos. Isso se dá pela arbitragem ainda elevada entre juro interno e externo.

Nesta quinta-feira, é a vez do Bank of England e do Banco Central Europeu, o primeiro devendo elevar a taxa de juros, o segundo, a anunciar mudanças para os próximos meses.

O Copom elevou a Selic em 1,5 pp, elevando a taxa Selic a 10,75%.

No comunicado, depois da reunião, o Copom informou que sua projeção de inflação no cenário base para 2022 passou de 4,7% para 5,4%, cada vez mais distante da meta central de 3,50% e do teto de 5,0%. Para 2023, no entanto, manteve o IPCA nos limites da meta, 3,2%. Isso sinaliza que a postura hawkish atual deve render frutos ao longo do ano e em 2023. Pelo menos, esta é a expectativa da autoridade monetária. Se vai se concretizar...

Em paralelo, no comunicado foi retirada a sinalização de que “antevê outro ajuste da mesma magnitude” substituindo por “antevê como mais adequada, neste momento, a redução do ritmo de ajuste da taxa básica de juros". Isso se justificou pelo “estágio do ciclo de aperto, cujos efeitos cumulativos se manifestarão ao longo do horizonte relevante”.

Assim sendo, nossa projeção de Copom para março passou a 0,75 ponto percentual de ajuste, a 11,50%, e depois uma parada para observar como os indicadores devem responder ao aperto monetário em curso.

Desoneração no preço dos combustíveis

Paulo Guedes continua na sua “cruzada” por impor um mínimo de racionalidade na política econômica do governo Bolsonaro. Por enquanto, está na frente na batalha para evitar a criação de um fundo de amortização para o preço dos combustíveis ou excluir a gasolina deste projeto de desoneração. Esta PEC ainda vai negociação no Parlamento e tudo deve acontecer, até porque o desafeto Arthur Lira deve atuar na luta pelo projeto de reeleição do presidente. Enquanto isso, em ano eleitoral, dificilmente, a agenda de privatizações e de reformas deve sair do lugar. Eletrobras (SA:ELET3), Correio?? Esquece...O que o Guedes deve promover, dada a folga fiscal obtida em 2021, é desonerar as empresas de recolher o IPI. Deve ser uma redução linear de 15% a 30%, com impacto máximo de R$ 24 bilhões.

Grandes gestoras

Gestoras BlackRock (NYSE:BLK), T. Rowe e Schroders (LON:SDR) estão AUMENTANDO suas posições em ações brasileiras, todos na caça de pechinchas. BlackRock comprou BIDI4 (SA:BIDI4) e ASAI3 (SA:ASAI3), e T.Rowe INVESTIU em MGLU3 (SA:MGLU3). A Schroders pretende atuar nos setores de petróleo, minério de ferro, aço e alumínio.

Stress no Mar Negro

E segue a batalha de versões ou de comunicados entre os atores envolvidos neste imbróglio. Como dissemos ontem, os americanos e seus aliados querem novos membros na OTAN, incluindo aqui ex-satélites da URSS, o que não concordam os russos. Estes querem manter a Letônia, a Estônia, a Ucrânia sob sua esfera de influência. Para estes países, qual decisão é mais vantajosa? Com certeza, sendo membros da OTAN abrem-se janelas para serem convidados para a Zona do Euro e começarem a reconstruir suas economias. Os russos, claro, não concordam e se mostram preocupados com as movimentações de tropas americanas. Biden pode estar enviando 3 mil tropas para a Europa nos próximos dias. Neste clima, são diversas as especulações sobre os rumos da cotação do barril de petróleo, com algumas casas já projetando US$ 120. Ontem, nos futuros o gás natural subiu mais de 15%. Aqui mais um motivo para preocupação, o fornecimento de gás para a EUROPA.

Dia de stress na Europa

Soma-se estas tensões com a Ucrânia, a Zona do Euro se confrontando hoje com o BCE “elucubrando” sobre o timing para elevar o juro e como deve evoluir sua política monetária. O mesmo deve acontecer no Reino Unido. Lá a taxa de juros deve subir 0,25 ponto percentual.

INDICADORES

No Brasil

Produção Industrial registrou alta de 2,9% em dezembro contra novembro, contra recuo de 0,2% em novembro contra outubro, segundo o IBGE. Contra dezembro do ano passado produção recuou 5%, contra -4,4% em novembro. No ano, produção avançou 3,9%.

Índice de Confiança Empresarial caiu 2,5 pontos em janeiro, segundo a FGV.

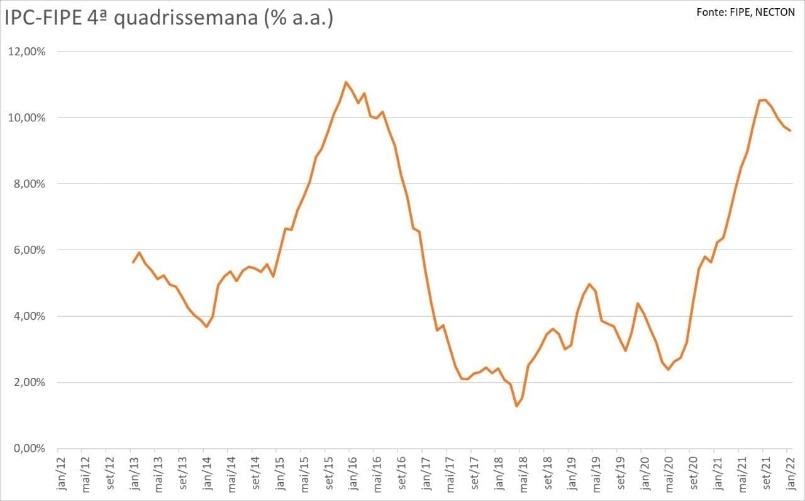

IPC da Fipe da quarta quadrissemana registrou 0,74%, um pouco acima do esperado (0,72%), e acelerando contra dezembro (0,57%). Em termos anualizados, pelo gráfico a seguir, observamos que o pico já foi superado, com o índice paulista começando a ceder (9,60%).

Nos EUA

Relatório de emprego do setor privado, ADP, estimou eliminação de 301 mil empregos em janeiro, indo contra as expectativas do mercado, que era de +184,3 mil. Em dezembro a geração chegou a 807 mil. Isso reflete a sazonalidade de janeiro, quando muitos empregos temporários são eliminados.

No Japão

PMI/Markit composto recuou de 52,5 pontos em dezembro para 49,9 em janeiro agora.

MERCADOS

No Brasil, o Ibovespa de uma corrigida nesta quarta-feira (02) em queda de 1,18%, a 111.894 pontos, diante da decisão do Copom de elevar o juro básico ainda mais. Já o dólar fechou estável, cotado a R$ 5,2750, depois de quatro quedas seguidas.

Nos futuros do dia 03 de fevereiro, o Ibov RECUAVA 1,14%, a 112.322 pontos e o dólar a R$ 5,263. No mercado de Treasuries, BR 2Y RECUANDO 4,23%, a 11,07, BR 5Y -2,90%, a 10,71, e BR 10Y, -3,25%, a 10,79.

Na madrugada do dia 03/02, na Europa (05h12), os mercados futuros operavam MISTOS: DAX (Alemanha) -0,45%, a 15.570 pontos; FTSE 100 (Reino Unido), +0,24%, a 7.601 pontos; CAC 40 -0,11%, a 7.107 pontos, e EuroStoxx50 -0,42%, a 4.204 pontos.

Na madrugada do dia 03/02, na Ásia (05h12), os mercados operaram MISTAS: S&P/ASX (Austrália), -0,14%, a 7.078 pontos; Nikkei (Japão) -1,06%, a 27.241 pontos; KOSPI (Coréia), +1,67%, a 2.707 pontos; Shanghai -0,97%, a 3.361, e Hang Seng, +1,07%, a 23.802 pontos (Semana de feriado na China, Ano do Tigre).

Nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em QUEDA neste dia 03/02 (05h10), diante do recrudescimento das tensões na Ucrânia: Dow Jones, -0,04%, 35.477 pontos; S&P500 -0,78%, 4.541 pontos, e Nasdaq -1,89%, a 14.853 pontos. No VIX S&P500, 23,38 pontos, EM AVANÇO FORTE DE 6,15%.

No mercado de Treasuries, US 2Y RECUANDO 1,39%, a 1,1399, US 10Y +0,72%, a 1,7790, e US 30Y, +1,07%, a 2,1160. No DXY, o dólar +0,18%, a 96,11, e risco país, CDS 5 ANOS, a 216,2 pontos. Petróleo WTI, a US$ 88,03 (-0,26%) e Petróleo Brent US$ 89,41 (-0,07%); Gás Natural -5,18%, a US$ 5,22.

Agenda desta quinta-feira, marcada pelas decisões de taxa de juros na Zona do Euro, pelo BCE, e do BoE. Este último parece que deve sancionar uma elevação em 0,25 ponto percentual. Em paralelo, nos EUA, temos os Pedidos Semanais de Seguro Desemprego, o PMI Não Manufatura de janeiro e o Custo de Produtividade do trabalho do quarto trimestre. No Brasil, mais PMIs de serviços.