Este artigo foi escrito exclusivamente para o Investing.com. Publicado originalmente em inglês em 06/08/2021

O período de divulgação de resultados do segundo trimestre nos EUA está chegando ao fim e foi muito mais robusto do que muitos esperavam. Isso fez com que os analistas elevassem suas estimativas de lucro para o S&P 500. Contudo, considerando que o índice está sendo negociado em seu mais alto múltiplo P/L em mais de 20 anos, a pergunta que todos se deveriam fazer é: os resultados do trimestre foram fortes o bastante?

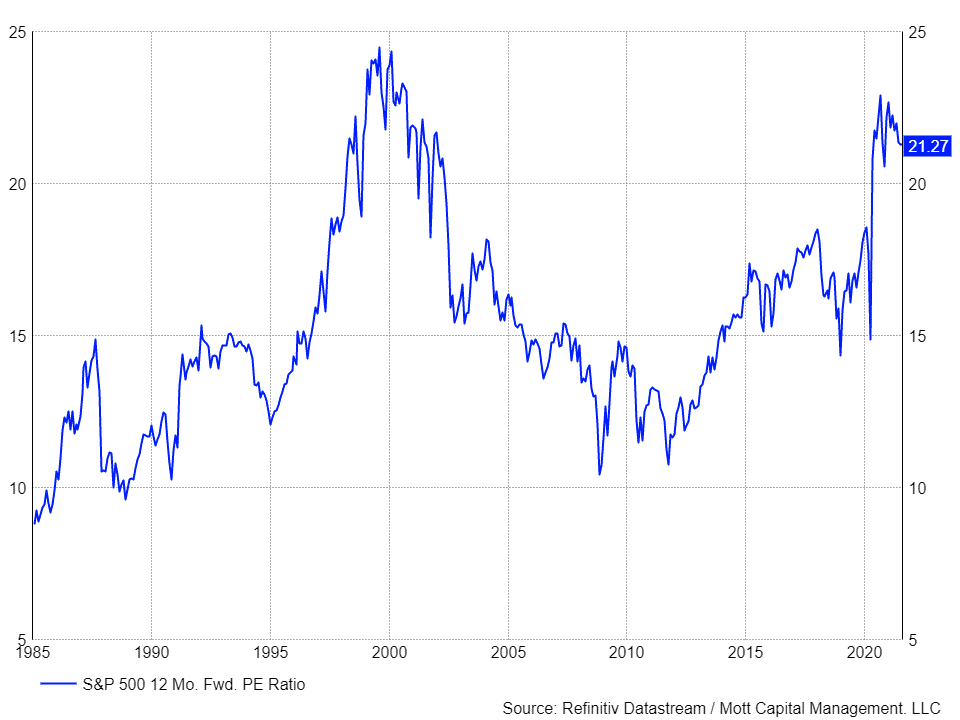

O S&P 500 está sendo negociado a 21,3 vezes suas estimativas de resultados para 12 meses. Trata-se de um valuation extremamente elevado, comparável apenas ao fim dos anos 1990. O suporte do múltiplo P/L nesse patamar tem sido a forte taxa de crescimento de lucros e a política de dinheiro fácil do Federal Reserve (Fed). No entanto, à medida que avançamos, as taxas de crescimento devem desacelerar, com o Fed mais rigoroso com sua atuação, à medida que a economia americana se recupera.

Elevado índice P/L

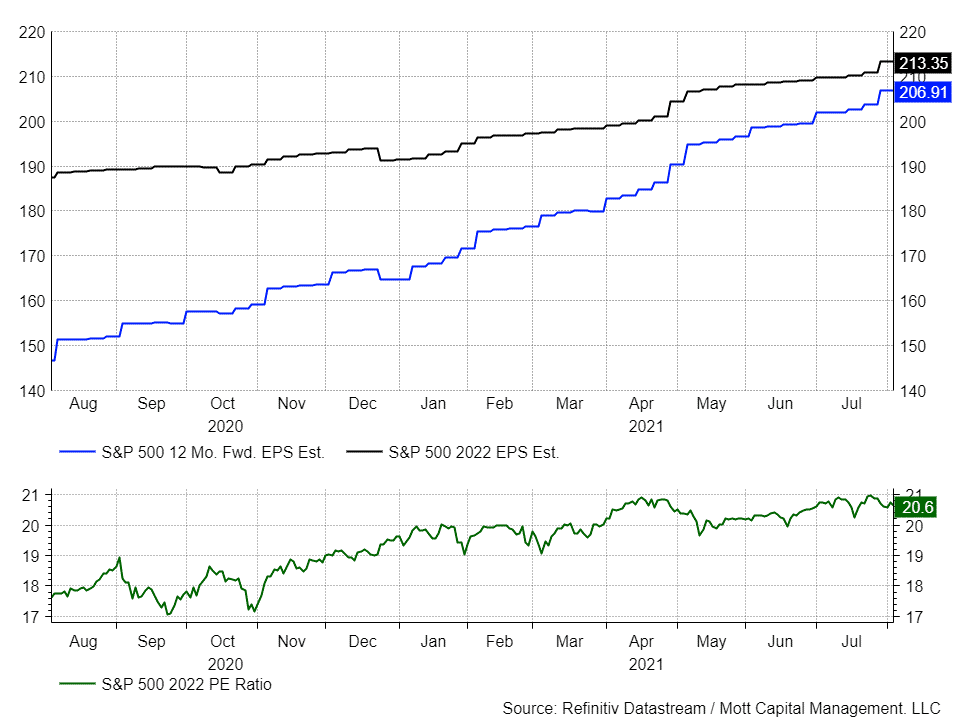

O crescimento dos resultados disparou em 2021, com a saída dos EUA da fase de lockdown na pandemia de coronavírus. Isso, em conjunto com a política de dinheiro fácil, ajudou o S&P 500 a subir, expandindo a relação preço-lucro do índice. No entanto, neste momento, com a temporada de balanços quase concluída, as revisões de resultados em 2022 não foram fortes o bastante para ajudar a reduzir o múltiplo P/L a um nível que seja mais razoável e sustentado, como um nível visto ainda da pandemia, na faixa intermediária de 10-20.

Faltou força

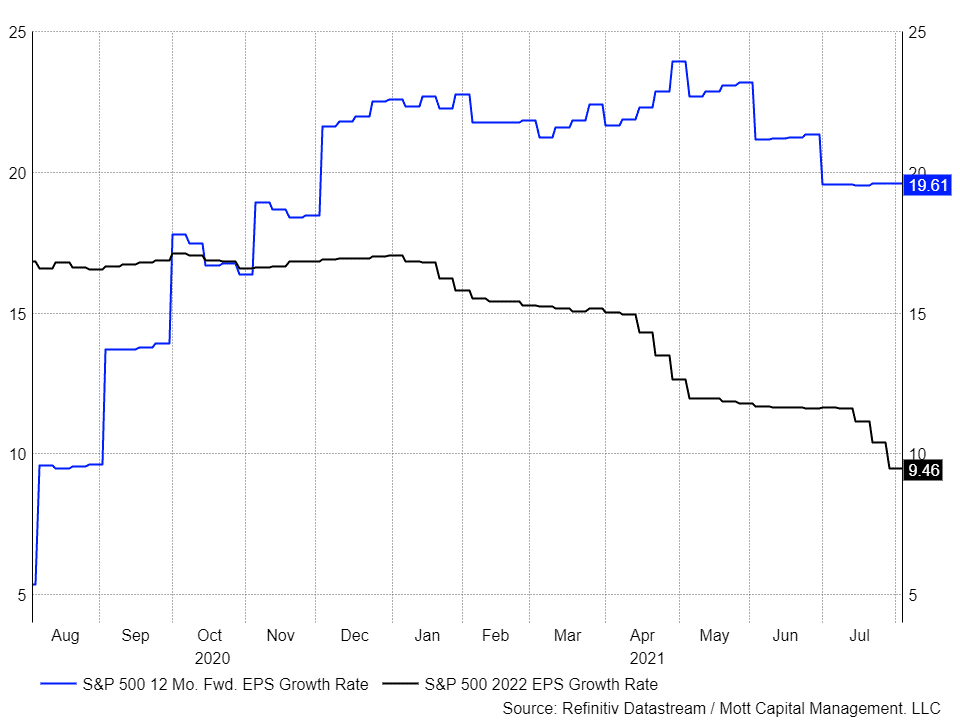

O que aconteceu durante esta temporada de balanços foi que a maior parte das revisões de resultados acumulou-se nos próximos trimestres, sem se estender para 2022. Por causa disso, a expectativa de crescimento em 2022 desacelerou drasticamente, ao subir apenas 9,5%. Também significa que as estimativas de resultados para os próximos 12 meses eventualmente refletirá as projeções de LPA de 2022 de US$213,35, o que pode fazer com que o índice tenha uma relação preço-lucro de 20,7, um pouco abaixo da atual para 12 meses.

Parece-nos claro, portanto, que os sólidos resultados do segundo trimestre não foram suficientes para ajudar a alçar as estimativas de lucro para 2022, a fim de reduzir o valuation do índice. A menos que as revisões de resultados para 2022 comecem a aumentar de forma significativa, o índice se deparará com uma taxa de crescimento de lucros em desaceleração e um Fed mais rigoroso com sua política monetária, justamente no pico da sua relação preço-lucro.

Isso pode dificultar as coisas para o S&P 500, à medida que avançamos nos últimos quatro meses de 2021, e os investidores começam a contemplar quanto estão dispostos a pagar pelos resultados. Taxas maiores de crescimento merecem um P/L mais elevado, e o contrário também é verdadeiro.

Cenários daqui para frente

O que precisa acontecer a partir de agora é revisões para cima dos resultados a um ritmo muito mais acelerado. Para que o múltiplo P/L de 2022 volte aos níveis pré-pandemia, ao redor de 17, e o S&P 500 mantenha-se no nível atual de 4.400, os resultados do próximo ano precisariam saltar para cerca de US$258 por ação ou US$244 por ação para ser negociado com uma relação preço-lucro de 18. Ambos os cenários parecem ser difíceis de alcançar, considerando que os resultados de 2022 precisariam subir pelo menos 14% em relação aos níveis atuais.

Por outro lado, se os lucros falharem em avançar, o valor do S&P 500 precisaria cair 12,7% para que a relação preço-lucro se contraia para 18, ou uma queda de 17,5% para retornar ao P/L de 17, o que equivaleria à cotação de 3.630 para o índice.

Novamente, ambos os cenários parecem ser extremos, mas nos revelam que, apesar de uma temporada de balanços muito melhor do que o esperado, não foi suficiente para ajudar o mercado no momento em que ele mais precisava.