Várias decisões de política monetária dos Bancos Centrais pelo mundo. Perspectiva é de redução da liquidez pelo mundo e alta do dólar e dos futuros de juros. Bank of England anunciou elevação de juro, assim como o Bank of Japan manteve a taxa de depósito em -0,1% e meta de juro do JGB de dez anos à zero, terminando na compra de ativos em março de 2022. No México também tivemos elevação de juro e o BCE manteve inalterada sua política e ajustou temporariamente a “compra regular mensal” de títulos para “suavizar” a saída de estímulos.

No Congresso, parte da PEC dos precatórios foi promulgada e pesquisa da Datafolha mostrou a possibilidade do ex-presidente Lula vencer em primeiro turno.

|

AMBIENTE ECONÔMICO |

AMBIENTE POLÍTICO |

OUTROS |

|

|

|

|

|

|

Relatório Trimestral de Inflação

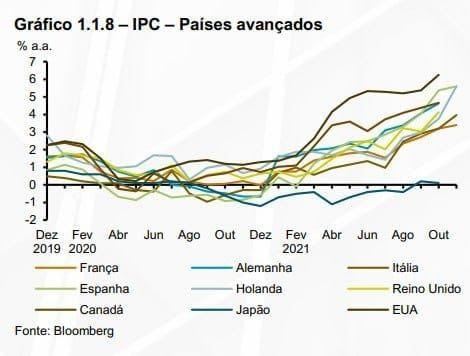

Nada muda no RTI, nenhuma novidade, a não ser por uma leitura mais pragmática da realidade. Fica mantida a política hawkish do Banco Central brasileiro. Nas estimativas, o crescimento do PIB de 1,0% no ano que vem, pela perda de dinamismo da atividade e reduzido carregamento estatístico, além de ameaça inflacionária e deterioração fiscal. Inflação devem fechar este ano em 10,2% e 2022 em 4,7%.

Reunião do BoE

Surpreendeu a todos, elevando o juro de 0,10% para 0,25%. Foi um “aumento modesto”, diante dos riscos inflacionários e da ansiedade com a nova variante. Com votação de 8 a 1, tivemos esta alteração, e mais 9 a 0, pela manutenção da meta de compra de ativos.

Reunião do BCE

O Banco Central Europeu manteve sua taxa de juros e anunciou o início da redução gradual da compra de ativos. O fato é que a política “ultra acomodatícia” de Christine Lagarde não se sustentava mais. Não se sabe, no entanto, qual seu rumo a partir de agora.

Para Christine, a aceleração da inflação reflete a escalada de preços da energia da região, acreditando serem pontuais a se estabilizar em 2022.

Expectativas são de CPI em 2,6% neste ano; 3,2% em 2022; 1,8% em 2023 e em 2024. Já o PIB deve crescer 5,1% neste ano, 4,2% em 2022 e 2,9% em 2023. Para Lagarde, a economia da região segue em recuperação, com alguma desaceleração neste ano, mas crescimento voltando em 2022. As compras de ativos devem terminar e, em seguida, o início do ciclo de juros. Primeiro aumento deve ser no segundo semestre de 2023 ou mesmo em 2024.

Sobre a Covid e a nova variante

Bolsonaro pediu que os nomes dos diretores da Anvisa, que liberaram a vacinação em crianças, sejam divulgados (?). Este movimento de vacinação em crianças acontece no mundo inteiro. Em Portugal, teve início a vacinação em crianças de 5 a 9 anos. No Reino Unido, Boris Johnson anunciou que ainda não anunciará o lockdown. Pede para que as pessoas sejam cautelosas, mesmo depois da rainha ter cancelado seu almoço de Natal com a família. Ontem foram 88.376 casos, recorde diário.

Agenda do Congresso

Na promulgação da PEC fatiada, previsão do IFI é de que o governo passa a ter “espaço de manobra fiscal” ADICIONAL, em torno de R$ 35,5 bilhões para ampliar gastos em 2022. A folga do teto deve chegar a R$ 117,9 bilhões neste ano eleitoral. O IFI prevê R$ 50 bilhões com o Auxílio Brasil, R$ 17,5 bilhões com correção da Previdência, e R$ 1,2 bilhão com o BPC, benefício pago a idosos e pessoas de baixa renda, e outros recursos para variadas finalidades.

Na sexta-feira o Congresso tenta derrubar o veto presidencial de R$ 5,7 bilhões para “custear” as eleições de 2022. Este tema deve ser tratado na discussão da Lei de Diretrizes Orçamentárias. Na segunda-feira, dia 20, no “apagar das luzes de 2021”, temos a votação do projeto de lei orçamentária (LOA). O relator deste precisa saber o que deve passar, o que deve ser vetado, para apresentar seu parecer. Há partidos de oposição, centro e até da base de apoio do governo, dispostos a derrubar este veto. O governo luta por este veto, por considerar que sua aprovação tende a “comprimir” as despesas discricionárias.

No STF, a “a emenda do relator” passa por 8 a 2. Ou seja, os políticos não precisarão dar satisfação sobre seus gastos com as emendas recebidas.

INDICADORES

Nos EUA

Pedidos de Auxílio-desemprego sobem 18 mil na semana, bem abaixo da previsão de 195 mil.

Produção Industrial americana de novembro cresceu 0,5%, contra consenso de 0,7%.

Vendas na Indústria americana de novembro cresceram 0,7%, em consenso.

Na Zona do Euro

Exportações subiram 2,4% em outubro contra setembro e as importações 4,3%.

No Reino Unido

PMI Composto caiu a 53,2 em dezembro, contra estimativa de 56,3; PMI de Serviços 53,2, contra estimativa de 56,0; e PMI Industrial de 57,6, contra estimativa de 57,5. Perda de fôlego nestes se justifica pela disseminação da variante Ômicron.

Na Alemanha

PMI Industrial subiu a 57,9 em dezembro, contra estimativa de 56,7; PMI de Serviços caiu a 48,4, contra estimativa de 51,0.

MERCADOS

Na QUINTA-FEIRA (dia 16), o Ibovespa fechou, depois de um pregão muito volátil, em alta de 0,83%, a 108.326 pontos, no mercado cambial o dólar em QUEDA de 0,47%, a R$ 5,681.

Expectativas indicam algum alívio no mercado cambial, com janeiro bem mais tranquilo. Ontem foi o último dia de fluxo cambial ruim.

Na madrugada do dia 17/12, na Europa (05h12), os mercados futuros operavam MISTOS: DAX (Alemanha) -0,37%, a 15.578 pontos; FTSE 100 (Reino Unido), +0,03%, a 7.262 pontos; CAC 40 -0,28%, a 6,985 pontos, e EuroStoxx50 -0,50%, a 4.180 pontos.

Na madrugada do dia 17/12, na Ásia (05h11), os mercados operaram, MISTOS: S&P/ASX (Austrália), +0,11%, a 7.304 pontos; Nikkei (Japão) -1,79%, a 28.545 pontos; KOSPI (Coréia), +0,38%, a 3.017 pontos; Shanghai -1,16%, a 3.632, e Hang Seng, -1,17%, a 23.201 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam MISTOS neste dia 17/12 (05h10): Dow Jones, +0,07%, 35.927 pontos; S&P500 +0,07%, 4.672 pontos, e Nasdaq -0,04%, a 15.857 pontos. No VIX S&P500, 20,18 pontos, -1,18%.

Dia de “Quadruple Witching” Friday quando temos opções de ações, opções de índices, opções de futuros e futuros de ações vencendo todos no mesmo dia. Será um dia forte de volatilidade e muitos ativos em realização.

No mercado de Treasuries, US 2Y AVANÇANDO 2,01%, a 0,6355, US 10Y 0,00%, a 1,423, e US 30Y, -0,39%, a 1,854. No DXY, o dólar 0,00%, a 96,013, e risco país, CDS 5 ANOS, a 220,2 pontos. Petróleo WTI, a US$ 71,86 (-0,72%) e Petróleo Brent US$ 74,59 (-0,57%). Gás Natural -1,62%, a US$ 3,71 e Minério de Ferro, 1,88%, a US$ 6736,50.

Na agenda da SEXTA-FEIRA (Dia 17), dia de quadruple witching e decisão de política monetária do Bank of JAPAN e do Bacen da Rússia.