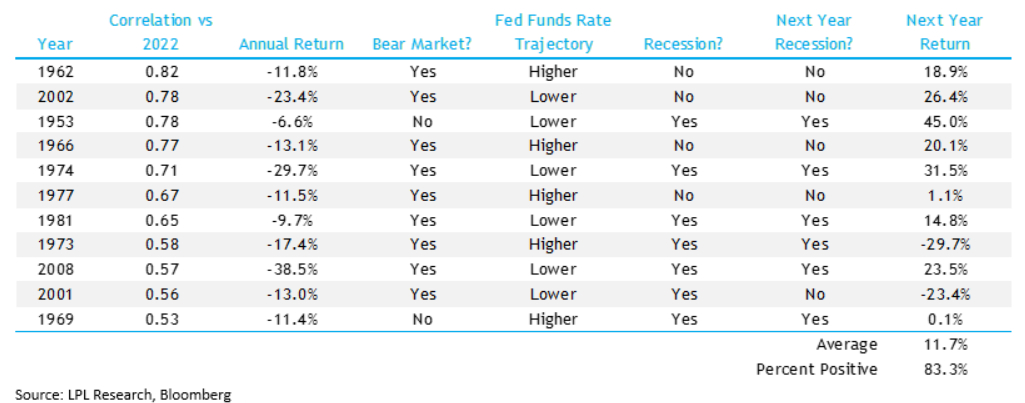

- Poucos anos têm uma correlação elevada com 2022.

- Condições atuais indicam que 2023 pode ser um ano sem igual

- Em meio à incerteza, o ouro pode superar o desempenho do mercado acionário novamente.

Vários bancos de grande porte apresentaram recentemente suas perspectivas para 2023, com apostas, surpresas e possíveis “cisnes negros” no ano-novo. Mas acredito que tentar prever como se comportará determinada classe de ativos ou decisão de política monetária é uma tarefa sem sentido.

Portanto, será que 2023 será mais um ano de uma longa lista de previsões equivocadas?

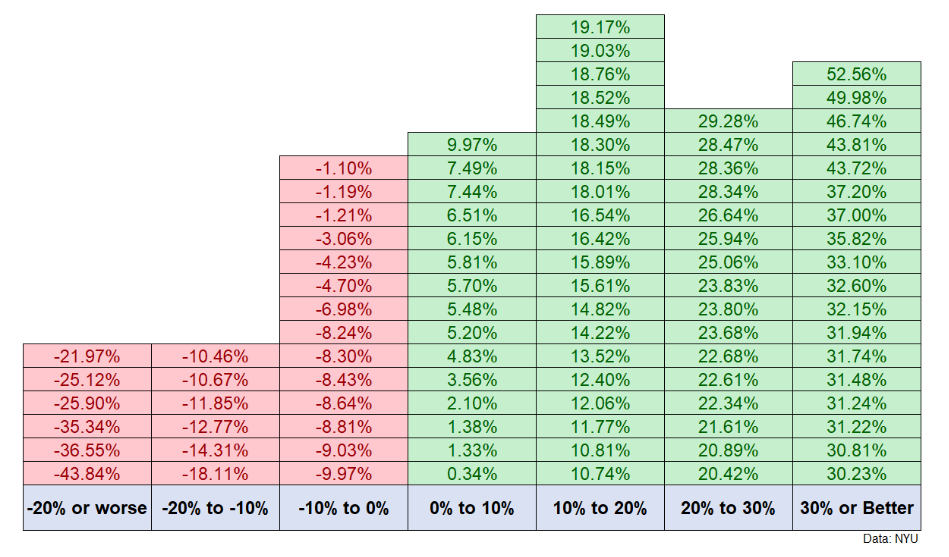

Estatisticamente, o mercado acionário dos EUA raramente entrega os retornos médios (entre +7% e +9,9%).

De fato, de acordo com dados da Universidade de Nova York, desde 1928, foram poucos os anos com retornos médios, com grande distanciamento entre cada um. Em 1993, por exemplo, o S&P 500 entregou um retorno de 7%. Mas, na maior parte do tempo, os resultados têm ficado longe da média.

De 1928 a 2022, em 70% das ocasiões, o mercado registrou resultados negativos ou positivos de dois dígitos. Mas também há evidências de um viés maior de alta. Um terço de todos os anos ofereceram retornos de 20%.

Nos anos em que as ações ficaram no vermelho, como em 2022, o desempenho foi negativo durante todo o período em 50% das vezes, com perdas acima de 10%.

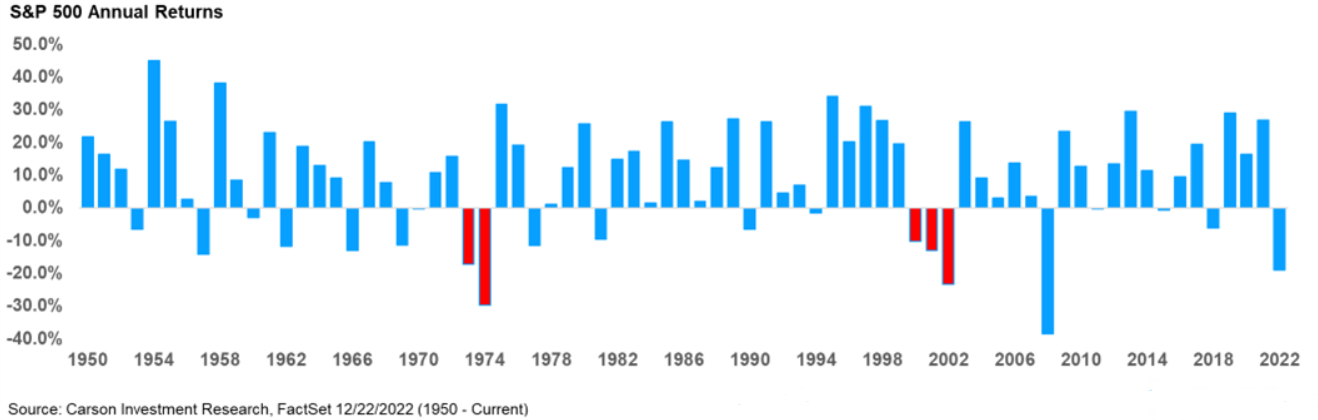

Além disso, são raros os casos em que o S&P 500 registrou dois ou mais anos de resultados negativos.

De 1950 em diante, a única vez em que as ações recuaram por anos consecutivos foi durante a recessão da década de 1970 e durante o estouro da bolha das empresas “ponto com”, nos anos 2000.

O gráfico acima mostra que, nos anos seguintes a um resultado negativo, o S&P 500 subiu em média 20%. Além disso, as ações entregaram um retorno médio de 27% após declínios de 20% ou mais no ano anterior.

E os retornos foram estáveis, registrando um desempenho médio de 7% em seguida.

As pessoas geralmente olham para o passado em busca de respostas, a fim de encontrar correlações capazes de dar alguma ideia do que pode acontecer no futuro próximo.

Poucos anos têm uma correlação elevada com 2022, o que faz sentido, na medida em que cada ano é uma história diferente.

O que chega mais perto em termos de performance é 1962, com uma correlação de 0,82, além de alguns outros. Além disso, depois de observar as maiores correlações, também analisamos os desempenhos nos anos seguintes.

Todos foram mais do que positivos. Dos 11 anos observados, houve uma recessão prolongada em 7.

Dito isso, ainda podemos manter nossa visão. Temos agora a questão das demissões no setor de tecnologia, cujas empresas tiveram enormes lucros devido à grande injeção de liquidez dos bancos até 2022.

No ano passado, vimos as margens de lucro encolherem, permitindo que as ações de valor tivessem melhor desempenho.

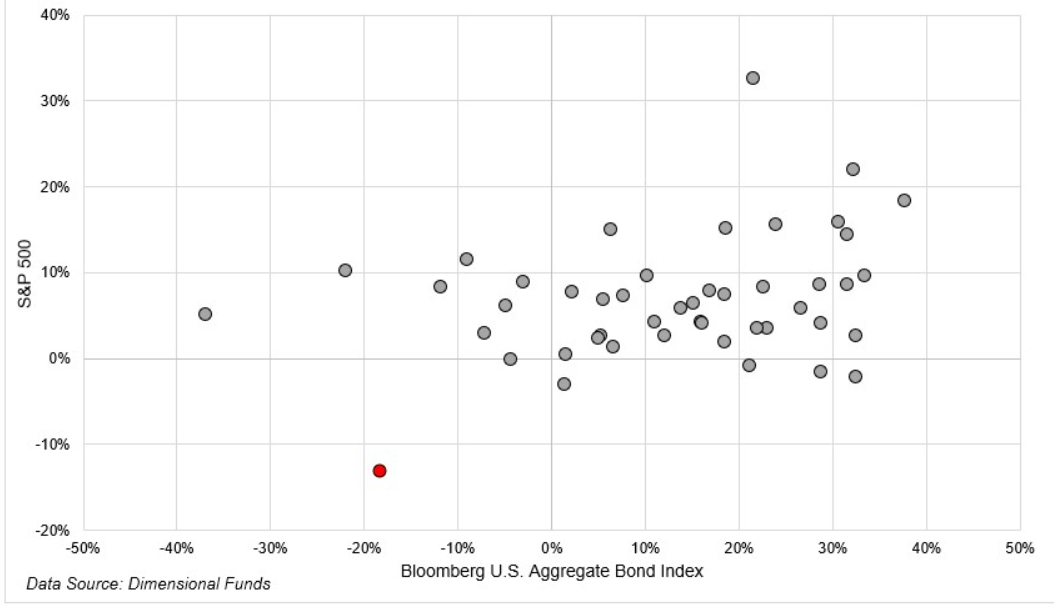

Seria possível achar que os títulos oferecem um porto seguro neste ano, após o desastre testemunhado recentemente (pior ano da história).

Mas devemos lembrar que os títulos tiveram uma performance positiva em praticamente todas as vezes em que as ações recuaram.

Além disso, podemos achar que os detentores de bitcoin continuarão focando na descentralização e no valor intrínseco da moeda digital.

Isso se tornou um desafio em vista da negatividade em torno do setor nos últimos meses.

O ouro teve um desempenho muito melhor, encerrando 2022 nas máximas de seis meses. Será que este é o ano em que o metal precioso finalmente brilhará?

Observando o gráfico, podemos ver que ele está superando o desempenho dos títulos americanos (TLT) e registrando novas máximas contra as ações.

Conclusão: A história dos mercados financeiros está repleta de ótimos desempenhos e grandes quedas. Sempre há vencedores e perdedores, independente da diversificação do seu portfólio.

Aviso: O autor atualmente não possui nenhum dos ativos mencionados neste artigo. Este artigo foi escrito apenas com fins informativos e não constitui qualquer solicitação, oferta, conselho ou recomendação de investimento, não tendo por objetivo incentivar a compra de ativos de nenhuma forma.