As ações da XP (SA:XPBR31), negociadas na Nasdaq, fecharam em forte queda de quase -7,5 por cento, na quarta-feira, 4, com os investidores ainda digerindo os resultados do primeiro trimestre.

Um dia após o balanço, a perda de valor de mercado da XP foi de 985,6 milhões de dólares, segundo dados da Economatica.

Mas qual o motivo de tanto pessimismo se a XP encerrou os três primeiros meses de 2022 com lucro líquido ajustado de 987 milhões de reais, avanço de +17 por cento?

De acordo com o analista Fabiano Vaz, da carteira Nord Deep Value, o problema foram os resultados praticamente em linha com a estimativa e abaixo do consenso, combinados com as vendas de ações da Itaúsa (SA:ITSA4) (ITSA3 (SA:ITSA3)) e, em breve, do Itaú (SA:ITUB4), que acabam “amassando” o papel no curto prazo.

Na semana passada, após anunciar a compra de uma fatia de 11,36 por cento da XP por 8 bilhões de reais — seguindo obrigações contratuais entre as partes —, o Itaú antecipou que deve se desfazer de parte da nova fatia.

A “pressão dos sócios”, sem dúvidas, foi o suficiente para as ações desabarem após divulgação de balanço.

Confira abaixo nossa visão do resultado da XP do 1T22.

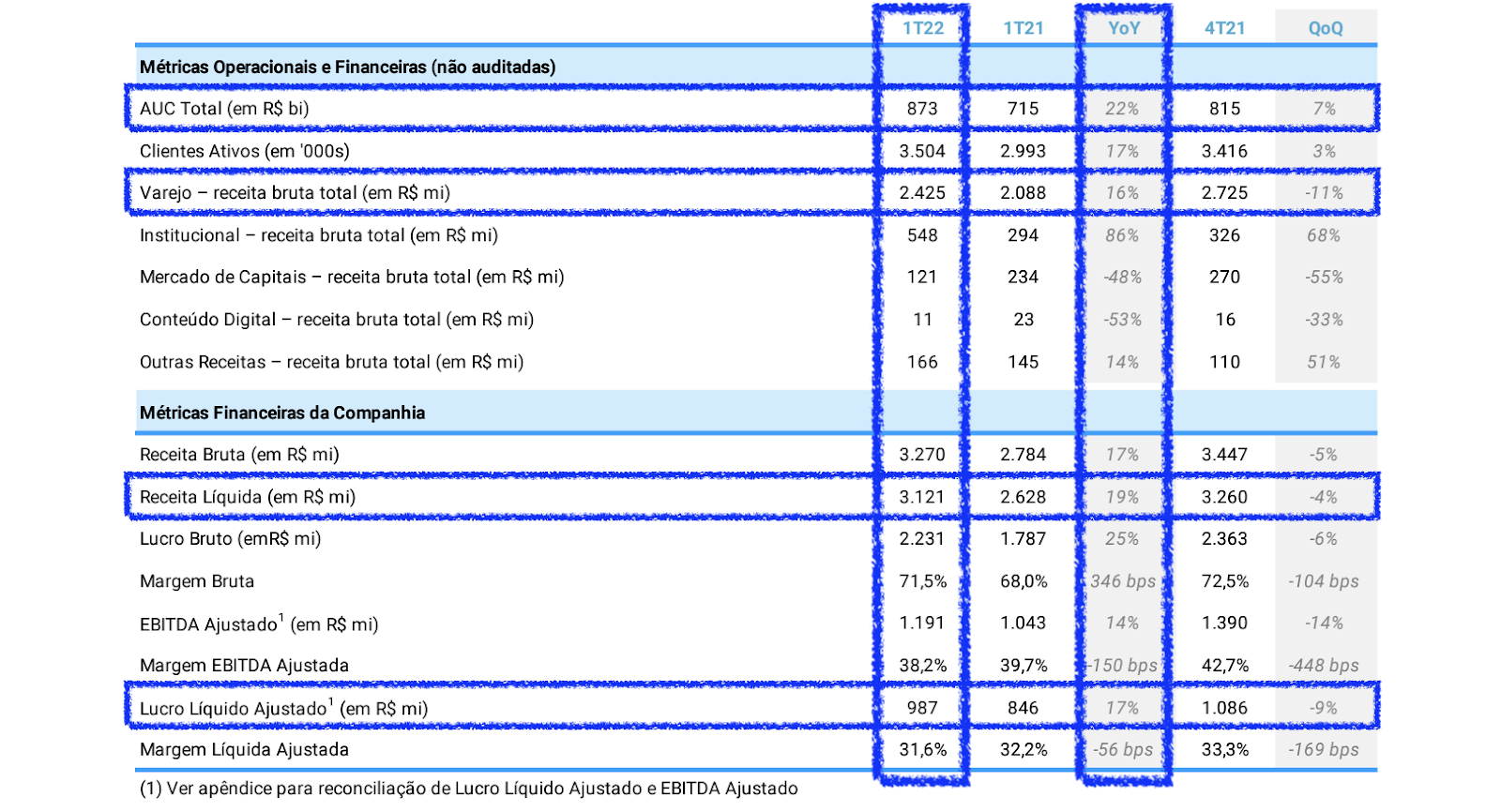

Principais resultados operacionais e financeiros da XP do 1T22. Fonte: XP

Principais resultados operacionais e financeiros da XP do 1T22. Fonte: XP

Do lado negativo, apesar do crescimento de +22 por cento do AUC (ativos sob custódia), a XP teve um começo de ano difícil e isso acabou pesando no desempenho do trimestre. Do lado positivo, destacamos que a companhia comentou que a partir de março observou melhora nos resultados e nos indicadores.

Destaques financeiros

A receita bruta total cresceu +17 por cento, refletindo o desempenho do seu principal segmento, o varejo, e pelo forte crescimento do segmento institucional, que compensou o trimestre ruim para o mercado de capitais como um todo.

O segmento de varejo segue sendo o principal da XP, representando 74 por cento da receita bruta da companhia. No 1T22, a receita do segmento cresceu +16 por cento e, com os juros elevados, a nosso ver, a empresa soube fazer a migração para produtos de renda fixa.

O grande destaque do 1T22 ficou por conta do segmento de Institucionais (serviços e produtos para assets, fundos, bancos etc.), com crescimento de +86 por cento nas receitas. O nosso analista aponta que o desempenho é reflexo do momento volátil e de incertezas no mercado, principalmente com a guerra na Ucrânia, o que impulsionou o volume maior nas mesas de trading com operações de derivativos.

O grande destaque negativo no 1T22 ficou com o segmento de mercado de capitais (M&A, ofertas de ações e dívidas) apresentando uma queda de -48 por cento na receita. Aqui, destacamos os mesmos fatores que impulsionaram os Institucionais, ou seja, o desempenho negativo do segmento veio com a queda das emissões de dívidas e ofertas de ações.

As dores do crescimento

O mês de janeiro, que sazonalmente já é mais fraco, foi ainda pior em 2022 em termos de captação líquida e volume de negociações, por exemplo.

Entretanto, apesar do começo de ano ruim, a XP viu uma melhora nos meses seguintes e reportou um crescimento de +19 por cento da receita líquida.

Com os custos crescendo menos do que a receita, a margem bruta subiu +3,5 p.p. no 1T22, encerrando em 71,5 por cento. A expansão da margem se deu, principalmente, pela migração para produtos de renda fixa, que têm margens melhores.

Por outro lado, observamos um crescimento de +34 por cento das despesas administrativas, principalmente devido ao aumento do número de colaboradores. Na comparação anual, a XP praticamente dobrou o número de funcionários, uma das dores do crescimento.

O crescimento mais fraco da receita e o forte aumento das despesas pressionaram o lucro da XP, que teve alta de +17 por cento. A margem líquida caiu -1,7 p.p., totalizando 31,6 por cento no 1T22.

A companhia continua avançando em novas verticais de receita (conta digital, cartão de crédito, previdência etc.), onde vem apresentando um forte crescimento. Destacamos que o amadurecimento desses negócios deve proporcionar, no futuro, um crescimento ainda maior do AUC e a geração de novas receitas.