O Valora RE III (VGIR11)) deu o pontapé inicial para sua 6ª emissão de cotas, anunciada em 21 de setembro. O fundo imobiliário (FII) pretende captar R$ 350 milhões com a operação.

O valor de cada nova cota na oferta será de R$ 9,85, considerando o custo da operação (R$ 0,20 por cota), de acordo com o prospecto da oferta.

Se você tem dúvidas se deve entrar ou não na nova emissão do Valora CRI CDI, continue lendo para entender alguns aspectos que vão te ajudar a decidir.

O fundo

VGIR11 é um fundo de recebíveis imobiliários cujo objetivo é auferir rendimentos e ganhos de capital a seus cotistas por meio de investimentos preponderantemente em Certificados de Recebíveis Imobiliários (CRIs).

Constituído em julho de 2018, o Fundo conta com a administração do BTG Pactual (BVMF:BPAC11) e gestão da Valora Investimentos.

A área imobiliária da gestora, a qual contempla, entre outros veículos, o VGIR e o VGIP, é formada por 13 profissionais e comandada desde 2016 por dois sócios da casa, sendo que ambos possuem vasta experiência nos mercados imobiliários e de crédito privado.

Atualmente, o FII possui um Patrimônio Líquido de R$ 730,1 milhões e uma base de cotistas próxima a 58,4 mil investidores.

Detalhes da oferta

A oferta pretende levantar um valor base de R$ 350 milhões (48% do atual PL do Fundo), podendo chegar até cerca de R$ 420 milhões se houver demanda suficiente para lote adicional.

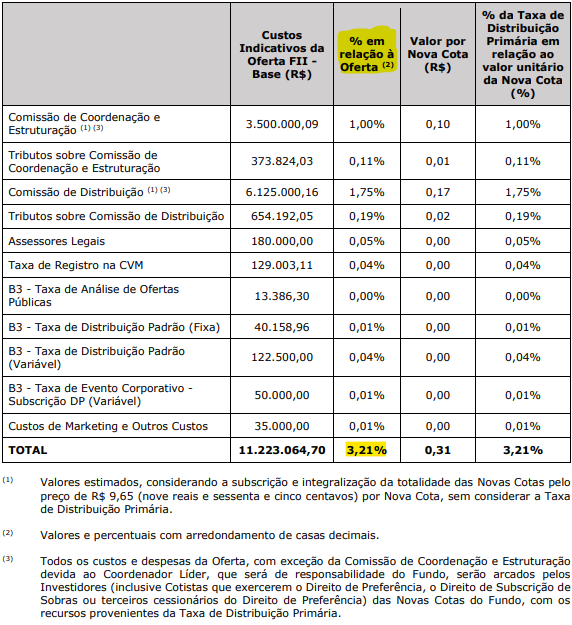

Além disso, é destinada ao público em geral (ICVM 400) e terá um valor fixado de R$ 9,85 por cota, que equivale a 3,21% da oferta.

Consideramos esse patamar de custos aceitável para uma emissão do tipo ICVM 400, apesar da possibilidade de redução caso a gestão opte por uma oferta restrita (ICVM 476).

Vale ressaltar que é sempre importante avaliarmos o custo de uma emissão de cotas, visto que as despesas que envolvem a oferta afetam diretamente a rentabilidade do investimento.

Como o Valor Patrimonial do Fundo referente ao mês de agosto estava em R$ 96,52, o equivalente a R$ 9,652 após o desdobramento da totalidade de suas cotas na proporção de 1:10 em 08/09, vemos que o preço da emissão veio em linha com o VP, o que é sempre positivo.

Para quem já é cotista do FII

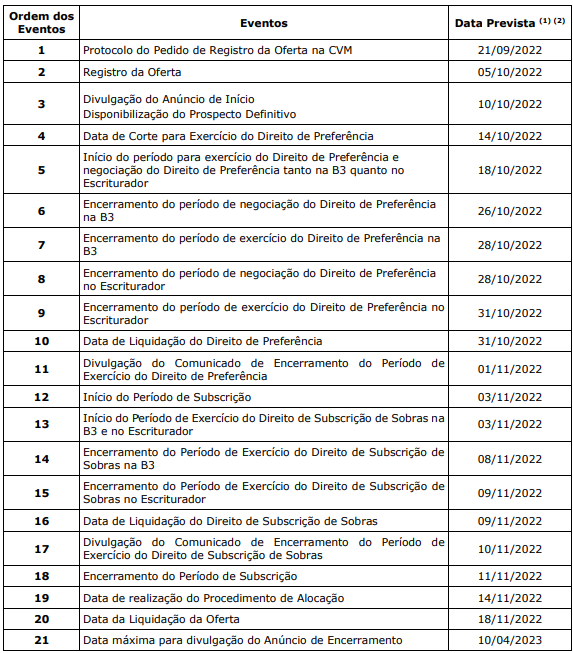

Para quem já é cotista do FII, o período para exercício do direito de preferência teve início no dia 18 de outubro e vai até o dia 28 de outubro (sexta-feira), sendo que a liquidação financeira ocorrerá no dia 31 deste mês.

Esses direitos poderão ser negociados no mercado secundário entre os dias 18 e 26 de outubro.

O Fator de Proporção é de 47,907214408%. Ou seja, o cotista que possuía 100 cotas do Fundo no fechamento da data-base (14/10) poderá subscrever 47 novas cotas nesta rodada.

Cabe destacar que, em casos como esse, o arredondamento das casas decimais é sempre feito para baixo.

A oferta ainda prevê abertura de prazo para exercício de direito de subscrição de sobras e montante adicional pelos cotistas que exerceram o direito de preferência, sendo que esta fase vigorará entre os dias 3 e 8 de novembro, com liquidação prevista para 9 de novembro.

Para quem não é cotista do FII

Já para quem ainda não possui nenhuma cota, ou é cotista, mas não atingiu o mínimo do direito de preferência, a aplicação mínima para participar da emissão será de 1.037 cotas, equivalente a um investimento de R$ 10.214,45, já levando em conta os custos da oferta.

Assim, temos que o investimento mínimo para não cotistas aderirem à oferta é elevado e tende a dificultar a participação de muitos investidores na fase pública. Reiteramos que esse é um ponto que precisa ser melhor trabalhado pelos fundos e pelos distribuidores.

O período de fase pública da emissão será entre os dias 3 e 11 de novembro (liquidação em 18 de novembro), conforme o cronograma indicativo abaixo.

Para não cotistas, a oferta poderá ser encontrada na XP Investimentos (BVMF:XPBR31) (verifique se a sua corretora também está credenciada na emissão).

Destinação dos recursos (pipeline)

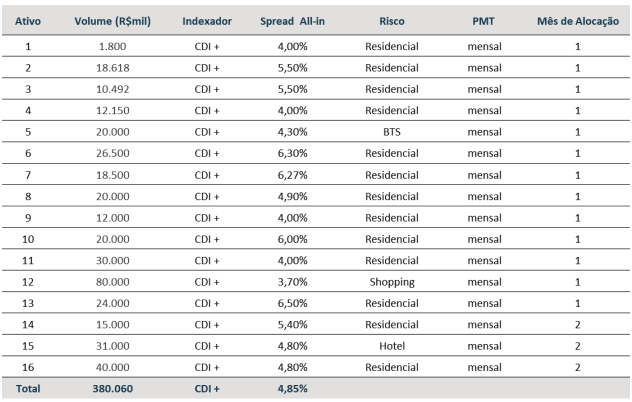

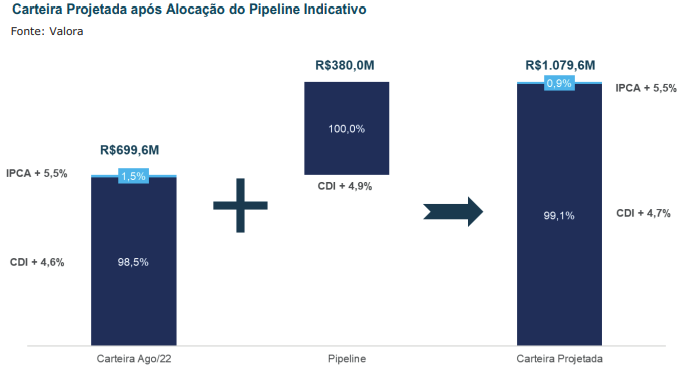

O pipeline de ativos é composto por 16 CRIs que, somados, totalizam R$ 380 milhões, ou seja, um valor superior ao da oferta base (R$ 350 milhões).

As principais características dos ativos-alvo podem ser encontradas na tabela abaixo:

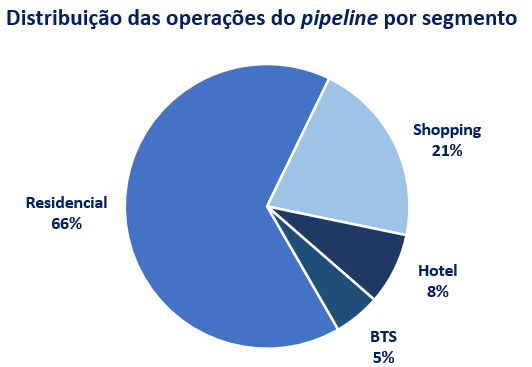

É possível observar que as operações são em sua maioria do segmento residencial (65% do valor total do pipeline), com o restante distribuído em uma operação de shopping (21%), hotel (8,2%) e uma operação built-to-suit (5,3%).

É válido destacar ainda que 100% das operações do pipeline são atreladas ao CDI, tendo uma taxa média ponderada de CDI + 4,85% a.a.

Portanto, é esperado que o Fundo realize alocações em operações de perfil bastante similar ao encontrado na sua carteira atual, mas com a vantagem de contarem com uma remuneração mais interessante em relação à média do portfólio, o que é evidentemente muito positivo.

Portfólio após a oferta

Caso a oferta seja bem-sucedida e a equipe de gestão aloque os recursos nos ativos do pipeline, a carteira do VGIR poderá contar com até 56 operações, o que poderia elevar bastante a sua diversificação, contanto que os ativos-alvo não sejam operações já existentes no portfólio.

Além disso, como a rentabilidade média das operações do pipeline é superior às presentes no portfólio atual, poderíamos observar um pequeno aumento do spread médio da carteira, que passaria de CDI + 4,6% a.a. para CDI + 4,7% a.a. com as novas aquisições.

E como 100% das operações do pipeline são atreladas ao CDI, a exposição da carteira ao indexador aumentaria para 99%, em linha com a proposta do Fundo.

Viabilidade

O time de gestão espera alocar cerca de 77% do volume do pipeline ainda no primeiro mês após a emissão, enquanto o restante (23%) deverá ser alocado até o final do segundo mês.

Como a oferta base representa quase 50% do PL, uma alocação rápida será importante para não penalizar demais a rentabilidade do VGIR nos primeiros meses após a liquidação da oferta.

De qualquer forma, tendo em vista o histórico de alocação da gestora, acreditamos que o time de gestão será capaz de realizar a alocação no período estimado.

Ao considerar o período de alocação destacado acima, além de assumir um CDI médio de 13,4% e IPCA de 5,5% para o ano 1, entre outras premissas, o rendimento projetado pelo estudo de viabilidade nos 12 meses subsequentes à oferta é de 15,7%, com base na cota patrimonial.

Por outro lado, o rendimento estimado com base no preço por cota da subscrição (R$ 9,85), que é o cálculo mais adequado de ser feito em nossa visão, é de 15,4% — valor muito próximo de nossa estimativa proprietária.

Vale a pena participar?

Desse modo, temos uma emissão em linha com o valor patrimonial com a finalidade de adquirir ativos de perfis aderentes à carteira atual, mas de rentabilidades um pouco mais atrativas.

Caso a emissão seja bem-sucedida, é de se esperar uma pequena melhora da rentabilidade da carteira, além de um aumento na sua diversificação — elemento importante tanto para a diluição de riscos quanto para a manutenção da consistência dos resultados do Fundo em meio ao cenário macro desafiador para o ciclo de crédito.

Ocorre, no entanto, que o atual valor da cota de mercado (R$ 9,89) está praticamente em linha com o da subscrição (R$ 9,85), o que torna a oferta financeiramente pouco atrativa para o investidor.

Isso porque, aos preços atuais, seria mais interessante adquirir cotas do VGIR diretamente no mercado secundário, passando a ter direito ao recebimento integral dos proventos de imediato.

Posto isso, não vemos muita vantagem para os cotistas aumentarem a exposição ao Fundo via subscrição.

Nesse sentido, recomendamos a venda dos direitos de preferência (VGIR12) no mercado secundário.

Lembrando, mais uma vez, que esses direitos poderão ser negociados via bolsa até o dia 26 de outubro de 2022, e que é preciso recolher 15% de IR sobre os ganhos auferidos com a operação.