O sistema visual humano é falho. As chamadas ilusões de ótica são uma prova disso. Cores, movimentos, dimensões e direções distorcidas criadas por nós mesmos revelam uma espécie de autossabotagem incorrigível intrínseca ao ser humano. Vide figuras abaixo.

Fonte: History Uol

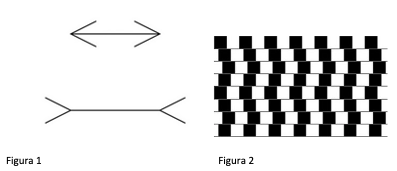

Na primeira figura, as duas linhas centrais têm o mesmo tamanho, os traços que partem das extremidades dessas linhas é que geram a sensação de que a reta de baixo é maior do que a de cima. Na figura 2, todas as faixas quadriculadas são perfeitamente paralelas, ocorre que o leve descasamento entre as cores gera a ilusão de que o “tabuleiro de xadrez” é composto por retângulos de diferentes tamanhos.

Talvez o mais inusitado seja perceber que, quando se trata de ilusão de ótica, ninguém está imune e, muitas vezes, são os pequenos detalhes periféricos os principais responsáveis pelas distorções.

Às vezes precisamos ver com os próprios olhos e às vezes são os próprios olhos que nos enganam. Fazendo uma analogia com o enunciado do viés cognitivo de Kahneman, o que enxergamos não é tudo que existe (“what we see is NOT all there is”) e nem tudo que enxergamos realmente existe.

As ilusões estão muito presentes nos processos de análises de ativos do mercado financeiro como um todo. Talvez o exemplo mais comum sejam os descolamentos entre valor intrínseco do ativo e o seu valor de mercado, que é particularmente sensível a emoções dos investidores, gerando uma imagem distorcida da realidade.

A análise de fundos de investimento também é suscetível a toda sorte de vieses e a análise qualitativa pode ser ainda mais sensível às “ilusões”.

Alguns dos vieses não raros no processo de análise qualitativa de fundos são:

1) Conhecer o gestor não implica necessariamente conhecer a estratégia do fundo. É necessário entender os detalhes da estratégia, quais ativos são negociados, quais operações podem ser executadas e os limites regulatórios e históricos de exposição de cada uma delas.

2) O conhecimento e a vasta experiência em gestão de portfólio de ações não servem de lastro para estratégias de outras classes de ativos. Ao contrário, em geral, quanto mais especialista, menor o universo amostral de conhecimento técnico do profissional. Ganhar dinheiro em ações é muito diferente de ganhar dinheiro com juros ou commodities. É necessário entender exatamente qual a expertise de cada gestor e qual estratégia está sob seu guarda-chuva.

3) Não há dúvida de que os processos de risco devem ser robustos e claros, mas o excesso de zelo pode ser tão nocivo quanto o excesso de risco. Analisar o processo de supervisão de risco de um fundo não é uma via de mão única.

4) O modo como o time de gestão mostra os seus resultados diz muito sobre transparência e a relação com o investidor. Mostrar apenas as estratégias vencedoras, as mais vendáveis, e ocultar casos de insucesso é, por si só, uma tentativa de gerar vieses e distorções no processo de análise.

5) Comparar a performance do fundo com o seu benchmark também pode gerar uma distorção da realidade. Em primeiro lugar, é preciso se certificar de que o benchmark é adequado à estratégia implementada. Um fundo que investe 90% do seu patrimônio em Bolsa e adota o CDI como benchmark, no longo prazo, deve gerar mais performance do que se tivesse adotado como benchmark um índice de ações.

A verdade é que, assim como existem diversas figuras capazes de gerar ilusões de ótica, são inúmeros fatores periféricos capazes de influenciar o processo de análise de fundos e é fundamental reconhecer que ninguém está imune a eles.

Contudo, é possível minimizar essas distrações ainda que não seja possível enxergá-las à primeira vista. Conhecer o maior número possível desses artifícios de distorção é o primeiro passo para reduzir o efeito das ilusões e se manter com o foco nos fundamentos.

Um abraço