Este trabalho trata de apresentar os resultados atualizados da aplicação da análise econômica das demonstrações contábeis para os leitores que já conhecem a metodologia e já sabem fazer leitura direta dos gráficos com os indicadores, bem como se sugere algumas interpretações para os menos iniciados. Aos leitores que desejarem conhecer melhor a técnica, é indicado o link do trabalho anterior, no qual é detalhado tanto a metodologia como os ajustes adotados no tratamento das demonstrações contábeis da Vale. Ao final, é apresentada a base de dados dos gráficos.

A Vale S.A., ou simplesmente Vale é uma das maiores empresas globais que integram mineração e logística. As ações da empresa (VALE3 (BVMF:VALE3)) lideram a participação individual no IBOVESPA.

RESULTADOS

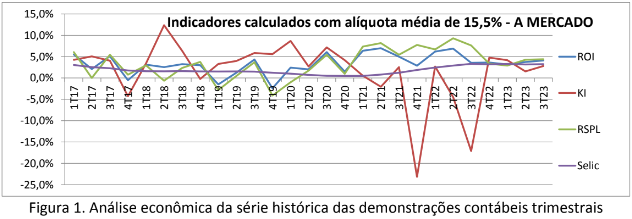

Os dados da Vale, apresentados no gráfico da Figura 1, mostram que ela é atualmente uma entidade muito segura. Nos últimos 10 trimestres, a estrutura de taxas se encaixou na ordem da Hierarquia dos Retornos Desejados (HRD). Além do alinhamento das taxas à HRE, em sete dos dez últimos trimestres, os retornos dos acionistas (RSPL) foram razoavelmente elevados, variaram entre 3 a 6% ao trimestre. Nestes períodos, tanto o ROI como o RSPL foram expressivamente superiores à Selic.

Em três desses trimestres recentes, os valores de Ki foram negativos, isto é, em vez das dívidas com credores de renda fixa gerarem despesas financeiras, elas geraram receitas, o que pode acontecer em função de variações cambiais negativas, ou seja, em função de apreciação da moeda brasileira.

No entanto, nos períodos anteriores, de 2017 a 2020, a estrutura de taxas ficou bastante desalinhada com a HRD, com muitos períodos apresentando spread financeiro negativo, isto é, com Ki superior ao ROI e, em muitas vezes, o ROI e o RSPL foram inferiores à Selic.

Nos quatro últimos trimestres, houve uma redução sensível tanto dos retornos dos acionistas (RSPL) como também da rentabilidade do negócio (ROI), ainda que as taxas ainda continuem no limite de uma estrutura de taxas equilibrada. Isso pode ser uma tendência para uma nova normalidade de retornos mais modestos. A rentabilidade da entidade é fortemente dependente da demanda chinesa por matérias primas.

Nos últimos dois trimestres, o spread financeiro voltou a ficar positivo, isto é, o ROI foi superior ao Ki. Em consequência, o RSPL foi maior que o ROI. Melhor ainda, o RSPL foi de 4,4% ao trimestre, muito superior ao rendimento bruto da Selic de 3,24%, o que coloca a Vale numa posição de baixo risco financeiro de taxas e que a estrutura de taxas da Vale está ajustada à Hierarquia de Retornos Esperados (HRE). Isso também permite dizer que o valor do PLM está ajustado à rentabilidade corrente, ou seja, o retorno obtido (RSPL) está próximo do retorno desejado (Ke), com isso o valor de mercado está na faixa de manter posição, ou seja, a empresa gera bons resultados para o investidor.

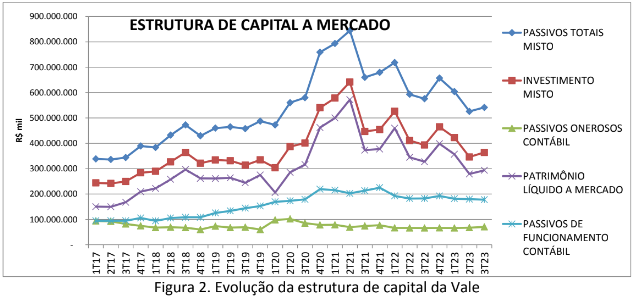

A estrutura de capital mostra uma baixa exposição a credores de renda fixa, conforme a Figura 2 a seguir. A maior parte da exposição a credores é com credores de funcionamento, isto é, com fornecedores, tributos, folha, encargos etc. Analisando apenas com relação aos credores de renda fixa, o risco de prazo aparenta não ser elevado. No entanto, não estamos apresentando resultados de ferramentas de análise de risco de prazo para oferecer uma avaliação mais precisa desse tipo de risco na entidade.

É relevante destacar que os retornos calculados estão intimamente relacionados à estrutura de capital da entidade. O valor do Investimento (para fins de cálculos) é formado pela soma do patrimônio líquido a mercado mais os passivos onerosos (credores de renda fixa). A Figura 2 acima mostra a evolução da estrutura de capital ao longo da série histórica.

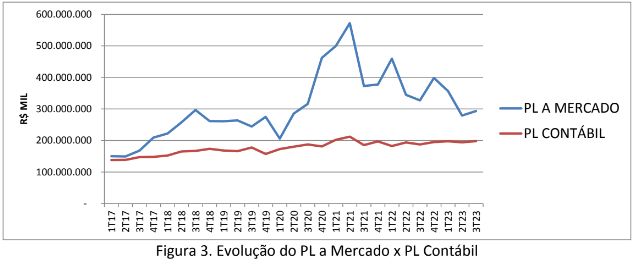

A queda de rentabilidade do acionista gera impacto direto na avaliação do patrimônio líquido a mercado. A melhoria da rentabilidade no último trimestre afetou o mercado, mostrando uma ligeira valorização, conforme figura 3, a seguir.

Quanto maior for o PL a mercado em relação ao PL contábil, maior será o impacto e seus efeitos serão inversamente proporcionais no valor do ROI e do RSPL, ou seja, quanto maior o PL a mercado, menor será o ROI e o RSPL. A tendência é o valor de mercado se ajustar. Se a taxa de rendimento da entidade (RSPL) é inferior ao retorno desejado pelo mercado (Ke), a tendência seria de desvalorização das ações. Com a queda do PLM e mantido o mesmo lucro, haverá um aumento do RSPL até o nível de exigência relativa ao risco do negócio.

A evolução da estrutura de capital mostra as seguintes tendências:

-

o volume das dívidas onerosas está estável, o que monstra uma desalavancagem relativa ao patrimônio avaliado a mercado.

-

Os passivos de funcionamento tiveram um crescimento constante nesses anos, quase dobraram de valor em seis anos e meio.

A tradicional estrutura dos balanços patrimoniais é organizada para avaliar o risco financeiro de prazos, também chamado de risco de liquidez. As demonstrações do resultado do exercício são focadas apenas no resultado do acionista. A análise econômica exige uma reorganização de contas das demonstrações contábeis, e essa reorganização, em alguns detalhes, é variável de empresa para empresa, ou seja, a automação da análise pode gerar resultados distorcidos.

A análise econômica das demonstrações contábeis produz três indicadores na forma de taxa: o retorno do investimento (ROI), o custo do capital de renda fixa (Ki) e o rendimento do capital de renda variável (RSPL). Estes indicadores avaliam o risco financeiro de taxas, ou mais propriamente o risco de flutuação das taxas. São indicadores comparáveis com qualquer outro tipo de rendimento do mercado financeiro, tais como a Selic e ao custo de oportunidade do capital do investidor de renda variável (Ke). Uma das formas de se evidenciar este risco de flutuação de taxas é apresentar a análise econômica das demonstrações contábeis na forma de uma série de dados razoavelmente longa, ao ponto de mostrar visualmente o comportamento dos dados, sua amplitude, dispersão, tendência e risco. Neste estudo, por exemplo, a série abrangeu 26 trimestres.

Para explicar o risco de taxas, precisamos voltar ao conceito de que toda entidade é uma interveniente de recursos, isto é, a entidade capta recursos no passivo a um custo para aplicar nos ativos do negócio e com isso obter um retorno. Risco de taxas surge das flutuações destas taxas ativas e passivas. Em determinado momento a taxa de rendimento dos ativos podem superar a taxa dos custos de captação e, em outro momento, essa posição pode se inverter. Quando se fala de risco de taxa, é o risco de acontecer essa posição invertida, quando o retorno do investimento (ativos) fica inferior ao custo de captação (passivos onerosos).

A análise do desempenho econômico tem seu valor porque gera informações sobre a viabilidade da entidade com base na estrutura de retornos e custos, informação que antecede a deterioração dos índices de solvência, e também porque seus indicadores são úteis ao planejamento de estratégias operacionais e financeiras para alcançar a sustentabilidade econômica.

Os indicadores econômicos possuem qualidades superiores na interpretação do desempenho de qualquer entidade porque são valores expressos em taxa, são comparáveis com taxas de qualquer outro ativo do mercado financeiro e também permite comparar o rendimento do acionista com outras oportunidades de investimento de risco semelhante. São taxas líquidas de tributos sobre o lucro, ou seja, mostram os retornos reais para o investidor.

Além disso, a comparação entre os indicadores permite identificar a segurança e a sustentabilidade econômica da entidade verificando se os valores obtidos se encaixam na “HIERARQUIA DOS RETORNOS DESEJADOS” (HRD), estrutura de retornos que identifica uma situação de mais baixo risco financeiro de taxa, construída em função dos riscos do investidor:

Selic < Ki < ROI < Ke =< RSPL ou RSPL >= Ke > ROI > Ki > Selic (risk free)

A exposição dos resultados na forma de uma série longa de dados é importante para oferecer a percepção do quanto esses indicadores variam no tempo, isto é, oferecer uma percepção de risco com sentido de probabilidade de ocorrência de resultados desfavoráveis. Permite identificar se um resultado é normal ou se é um resultado atípico. Permite observar tendências e variações de longo prazo.

Apenas a interpretação de indicadores não é suficiente para fazer previsões sobre o futuro. Conhecer o negócio da entidade, seus principais elementos e o ambiente econômico também são relevantes.

AJUSTES APLICADOS NA ANÁLISE DA VALE

As demonstrações contábeis são organizadas para evidenciar risco de prazo. Essa organização exigem alguns ajustes para tornar os resultados da Análise Econômica mais coerentes com a realidade. Foram aplicados os seguintes ajustes para obter os resultados:

-

Substituição do patrimônio líquido contábil pelo patrimônio líquido avaliado a mercado.

-

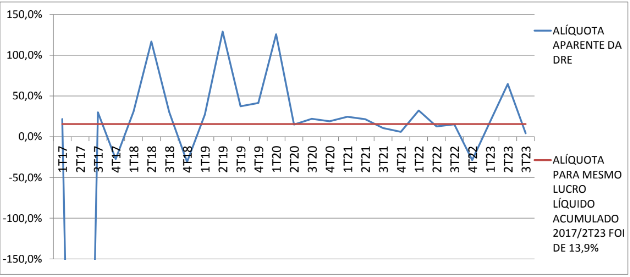

Utilizou-se um valor médio das alíquotas aparentes de tributos sobre o lucro das DREs. A qual produzia o mesmo lucro líquido acumulado de todos os trimestres.

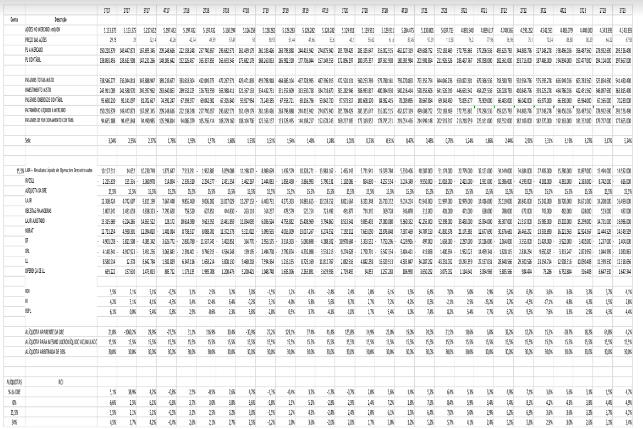

BASE DE DADOS DOS GRÁFICOS