Segundo maior empresa de entrega e logística do Brasil, atrás apenas dos Correios, a Sequoia (BVMF:SEQL3) é uma das ações mais baratas da B3 (BVMF:B3SA3) atualmente. Cotada em R$ 0,29 após o pregão desta sexta-feira, o papel já valeu mais de R$ 30,00 em 2021, em seu topo histórico. Entre rumores de falência e renegociação de dívidas, a empresa segue tentando se reestruturar para voltar a crescer.

A Sequoia abriu capital na Bolsa no fim de 2020 e tentou crescer através de aquisições, mas acabou sendo "vítima" da alta da Selic e da reabertura da economia, que fez cair as vendas online e, consequentemente, o lucro da empresa com entregas. Agora, com sua dívida renegociada de R$ 700 milhões para R$ 100 milhões e a incorporação da Move3, há expectativa de um futuro mais animador.

Por conta das dificuldades recentes, a SEQL3 acabou se tornando uma penny stock conhecida na B3. Porém, o InvestingPro acredita que isso pode mudar: é uma das ações com maior potencial de valorização do preço-justo entre todas as brasileiras. Sua saúde financeira, por outro lado, reflete os momentos ruins da companhia de 2021 para cá.

De onde vem o potencial de alta?

Com a cotação atual em R$ 0,29, a Sequoia tem uma média de preço-justo de R$ 0,41 para o InvestingPro. São seis modelos de valuation utilizados para a empresa, e os preços indicados vão de R$ 0,30 a R$ 0,50. Pode parecer pouco, mas este último indicaria um crescimento de 72,4%. A única avaliação de analistas disponível é ainda mais otimista: indica preço-alvo em R$ 7,00 para o papel -- o que seria mais de 2000% de upside.

A projeção mais otimista é a do modelo de Múltiplos de Preço/Valor Patrimonial, que vai a R$ 0,50. Não é de espantar, visto que a ação chegou a passar de R$ 0,70 em janeiro de 2024. A mais pessimista é a do modelo de Múltiplos EV/EBIT, em apenas R$ 0,30. As projeções de EV/EBTIDA (R$ 0,33), P/L (R$ 0,39), Preço/Vendas (R$ 0,44) e EV/Receita (R$ 0,49) completam o grupo.

Saúde Financeira ainda ruim

A nota geral de Saúde Financeira da Sequoia é de apenas 1,01 (classificação D). E justamente apenas a categoria Valor Relativo, que aborda métricas de valuation como as citadas acima, está com nota boa: 3,47. Todas as outras categorias possuem notas abaixo de 1.

Em Lucro (nota 0,19), por exemplo, métricas como o ROIC (-44,0%) e Margem de Lucro Operacional (-93,9%) dão uma ideia dos motivos. Afinal, a empresa declarou prejuízo líquido de mais de R$ 800 milhões em 2023. Já no critério Fluxo de Caixa (nota 0,52), as relações Dívida Total/Capital Total (86,1%) e Dívida Líquida/Patrimônio Líquido (637,5%) revelam que as dívidas ainda são preocupantes, embora a situação tenda a melhorar agora. As categorias Crescimento (nota 0,88) e Tendência de Preço (nota 0,36), prejudicadas pela queda da ação nos últimos meses e pelos prejuízos constantes, completam a análise de Saúde Financeira.

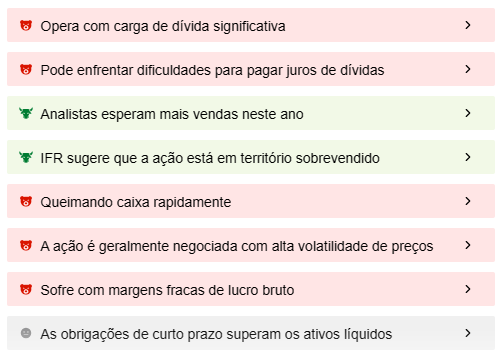

Análise rápida com ProTips

As ProTips na página inicial da ação dão um panorama rápido do momento da Sequoia. Muitas delas com destaques negativos para quedas da cotação recentemente e a falta de lucros, que afeta margens, endividamento e fluxo de caixa. Ainda não há previsão por parte dos analistas para lucros em 2024, embora esperem crescimento nas vendas. Outro ponto positivo é que o Índice de Força Relativa (RSI) aponta que a ação está em território de sobrevenda -- há possibilidade do papel se recuperar após cair excessivamente.

No fim, há argumentos para ambos os lados. Quem gosta do case de turnaround da Sequoia, pode aproveitar os indicativos de que a ação tenda a subir no curto-médio prazo. Por outro lado, quem está pessimista também tem motivos, visto que a empresa ainda precisa organizar suas finanças -- e quanto antes, melhor.

O que você acha da SEQL3?

OBS: Dados coletados na sexta-feira, 12 de abril de 2024

Encontre dados avançados sobre a Sequoia e outras ações do mundo inteiro com o InvestingPro. Para um desconto especial, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+