A safra nacional de trigo atingiu produção recorde em 2021, mesmo com adversidades climáticas durante o desenvolvimento da lavoura, sobretudo geada e seca. Desta forma, de acordo com dados da Conab, o ano foi finalizado com 7,68 milhões de toneladas de cereal colhido no Brasil. A maior disponibilidade de trigo no mercado interno não foi suficiente para pressionar os preços, já que a alta cambial, a paridade de importação, a menor oferta mundial e a aquecida demanda externa mantiveram as cotações elevadas. Apesar da maior disponibilidade de trigo no mercado interno, a importação seguiu em alta. Comparando-se o volume de trigo importado do ano-safra iniciado em agosto/20 até janeiro/21 com agosto/21 até janeiro/22 (dados preliminares da Secex), o volume já foi 4,0% superior, atingindo 2,88 milhões de toneladas. Segundo dados de janeiro da Conab, a exportação brasileira de trigo entre agosto/21 e julho/22 foi elevada para 1,5 milhão de toneladas pela Conab, ainda justificada pela maior aceitação do cereal com menor PH em outros países, além da alta do câmbio. A estimativa para a importação no mesmo período aumentou para 6,5 milhões de toneladas. Assim, o estoque final, em julho/22, foi reduzido para 276,5 mil toneladas, contra 146,9 mil toneladas estimadas em julho/21. Assim, a previsão é de que o País continue importando volumes representativos em 2022, mesmo com a maior produção nacional. O Brasil ainda é dependente das importações do cereal para abastecer o mercado interno, negociando principalmente com os países vizinhos, com destaque para a Argentina. Além disso, as exportações também deverão ser maiores, tendo em vista a menor oferta global e os elevados preços externos.

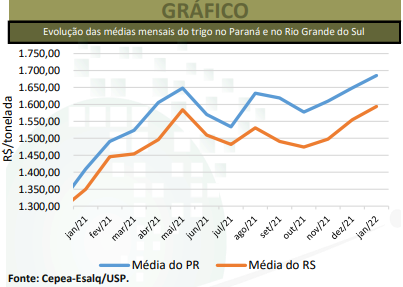

Devido ao grande volume de trigo importado pelo Brasil, o acompanhamento do câmbio é essencial, já que impacta diretamente o preço da commodity. Utilizando-se como base as estimativas do Boletim Focus do Banco Central, o mercado espera que o dólar norteamericano continue se valorizando em 2022, encarecendo a importação. De acordo com os dados preliminares da Secex, em janeiro, o preço médio das importações (Free on Board) foi de R$ 1.527,69/tonelada, contra R$ 1,289,03/t em janeiro de 2021. Desta forma, os preços deverão continuar em altos patamares em 2022, tanto no Brasil, quanto no exterior. No mercado nacional, produtores deverão realizar negócios no período de entressafra no início do ano no País, quando normalmente os preços são superiores, e espera-se redução nos valores apenas com a entrada da safra de inverno do Hemisfério Norte. Avaliando-se as atividades de campo, na última temporada, o Rio Grande do Sul ultrapassou a produção de trigo do Paraná, estado que normalmente possui a liderança nacional. A Emater/RS sinalizou que a safra no Rio Grande do Sul apresentou boa produtividade, qualidade satisfatória, com alto volume de grãos com PH acima de 78 e remuneração favorável ao produtor. Em relação à próxima safra de trigo nacional, a expectativa é que os produtores continuem optando por aumentar a área com o cereal, como ocorreu na temporada anterior, influenciados pelos altos valores pagos no mercado atualmente, mesmo com o maior custo de produção, com destaque para insumos. Entretanto, o clima seco na região Sul deve novamente adiantar a colheita de soja, o que pode atrair o produtor para culturas concorrentes em área, como o trigo.

INTERNACIONAL – Em termos mundiais, o USDA, em relatório divulgado em janeiro, elevou a estimativa de produção global da safra de trigo 2021/22, agora apontada em 778,6 milhões de toneladas, principalmente devido ao maior volume da Argentina. Segundo dados do USDA, o crescimento no país vizinho foi de 2,5% frente a dezembro, a 20,5 milhões de toneladas, sendo 16,2% superior à safra de 2020/21 Assim, a produção global deverá ser 0,40% superior à temporada anterior. Entretanto, as produções da Rússia e do Canadá, importantes produtores e exportadores mundiais, foram fortemente reduzidas na safra 2021/22. Quanto ao consumo, passou para 787,47 milhões de toneladas em janeiro, acréscimo de 0,6% entre 2020/21 e 2021/22. Os estoques mundiais devem ser de 279,95 milhões de toneladas, 3,1% inferiores ao da safra 2020/21 e os menores desde 2016/17. Em relação às exportações da safra 2021/22, o USDA prevê 206,69 milhões de toneladas transacionadas, elevação de 4,4% frente à safra anterior. Na Argentina, informações da Bolsa de Cereales divulgadas em janeiro indicam produção de trigo de 21,8 milhões de toneladas na safra 2021/22, recorde para o país, e aumento de 28,23% frente à temporada anterior (17 milhões de toneladas). A colheita de trigo foi finalizada no país vizinho.

DERIVADOS – As cotações deverão continuar o movimento de alta em 2022, sustentadas pelo elevado custo da matéria-prima. As farinhas finalizaram o ano anterior em valorização, apesar das dificuldades no repasse dos custos ao cliente final. Importante lembrar que, em novembro de 2021, a CTNBio aprovou a importação de farinha transgênica com origem da Argentina, sendo o Brasil o primeiro país a liberar a importação do cereal geneticamente modificado. Assim, se a comercialização for aprovada em 2022, deverá haver impactar os valores deste subproduto. Para os farelos, ocorreu movimento de baixa no último trimestre de 2021, em decorrência da menor demanda, já que clientes se mostraram abastecidos e houve melhora da qualidade das pastagens. Porém, deve-se ficar atento ao mercado de milho, pois são substitutos na ração animal, o qual apresenta rápidas alterações, e já há preocupações com perdas por seca em algumas regiões produtoras no Sul.

MERCADO EM JANEIRO – Os preços do trigo continuaram firmes no Brasil em janeiro, mesmo com a pressão causada pela queda da taxa de câmbio. A sustentação esteve atrelada aos maiores preços externos, que mantiveram a paridade de importação elevada.