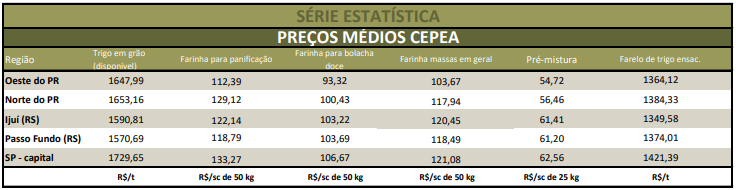

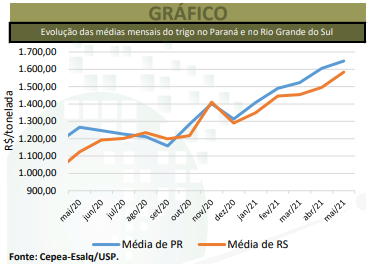

Em maio, o mercado doméstico de trigo seguiu com baixa liquidez, devido à menor demanda pelo cereal. Muitos agentes de moinhos se mostraram abastecidos e relataram que a demanda por farinhas estava fraca durante o mês – apenas as vendas de farelo estiveram um pouco mais aquecidas, tendo em vista o elevado preço do milho, substituto em ração animal. Do lado da oferta, vendedores permaneceram afastados do mercado, focados no cultivo da nova safra. Ressalta-se que, apesar da menor demanda interna, o trigo disponível no País não deve ser suficiente até a colheita da safra deste ano. A desvalorização do dólar frente ao Real em maio tornou a importação de trigo da Argentina e do Paraguai mais atrativa que a compra do cereal no mercado brasileiro. De acordo com dados preliminares da Secex, nos 21 dias úteis de maio, foram importadas 591,03 mil toneladas de trigo, contra 467,25 mil toneladas em maio/20. Em relação ao preço de importação, a média de maio/21 foi de US$ 269,9/t FOB origem, 20,90% acima da registrada no mesmo mês de 2020 (de US$ 223,2/t). Em maio, o preço médio do trigo no mercado disponível do Rio Grande do Sul foi de R$ 1.584,05/tonelada, avanços de 5,9% frente ao de abril/21 e de 40,9% em relação a maio/20. No Paraná, a média em maio foi de R$ 1.647,81/t, altas de 2,6% em um mês e de 30,2% em um ano. Em Santa Catarina, o preço médio do trigo foi de R$ 1.603,08/tonelada, aumentos de 3,8% no mês e de 39,4% em um ano. Em São Paulo, a média foi de R$ 1.682,56/t, elevações de 4,2% frente à de abril/21 e de 32,8% na comparação com a de maio/20. Todas as médias estaduais são recordes nominais considerando-se a série histórica do Cepea, iniciada em 2004.

CAMPO - Dados divulgados pela Conab em maio estimam aumento de cerca de 5% na área em relação à safra de 2020. Para a produtividade, a alta deve ser de 1,5% na mesma comparação. Entretanto, vale ressaltar que a cultura do trigo é sensível ao clima (especialmente à seca e geada), inclusive em fase final de ciclo. Portanto, os dados podem se alterar expressivamente ao longo dos próximos meses, principalmente porque o tempo seco tem atrapalhado o ritmo da semeadura. Por enquanto, espera-se crescimento de 6,5% na produção, para 6,63 milhões de toneladas, o maior volume desde 2016. Com a maior oferta doméstica, as importações devem recuar para 6,4 milhões de toneladas entre agosto/21 e julho/22, o menor volume desde 2017. A disponibilidade interna, por sua vez, está projetada em 13,15 milhões de toneladas, a maior desde 2018. Esse volume deve atender à demanda doméstica, estimada em 12,11 milhões de toneladas, 0,12% acima da observada no período anterior. As exportações continuaram em 600 mil toneladas, também segundo a Conab. Com isso, o estoque final, em julho/22, deve ser de 438,7 mil toneladas, expressivamente maior que o estimado para julho/21 (113 mil toneladas). A Seab/Deral estima que a produção paranaense some 3,820 milhões de toneladas em 2020/21, aumento de 22% sobre a anterior. Isto será possível com a área plantada de 1,169 milhão de hectares e rendimento de 3.266 kg/ha. No Rio Grande do Sul, os altos preços do cereal devem elevar a área, segundo a Emater. Em regiões onde o zoneamento agrícola permite o início da safra, a semeadura avançou em maio, ainda que em ritmo lento. Contudo, o preparo das áreas foi intensificado. Nos Estados Unidos, o USDA indicou que, até o dia 30 de maio, 48% das lavouras de trigo de inverno estavam entre condições boas e excelentes, 3 pontos percentuais abaixo do registrado no ano anterior. Em condições médias estavam 33% das lavouras, e entre ruins e muito ruins, 19%. Para o trigo de primavera, o cultivo segue avançado e já alcançou 97% da área estimada, contra 90% em 2020 e acima da média dos últimos cinco anos, de 93%. Na Argentina, segundo informações divulgadas pela Bolsa de Cereales, a semeadura de trigo começou em maio e está estimada em 6,5 milhões de hectares. A falta de umidade também atrasou as atividades no país vizinho, mas a ocorrência de precipitações na última semana de maio favoreceu o avanço da semeadura de trigo, que atingiu 10,1% da área total da safra, ainda 3,3% abaixo do verificado no mesmo período do ano anterior.

PREÇOS EXTERNOS – Nos Estados Unidos, considerando-se as médias de abril e maio, o primeiro vencimento do contrato Julho/21 do Soft Red Winter da Bolsa de Chicago (CME Group) se valorizou 6,32%, a US$ 7,1001/bushel (US$ 260,88/t). Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter avançou 5,59%, a US$ 6,5771/bushel (US$ 241,67/t).

OFERTA E DEMANDA MUNDIAIS – Dados divulgados pelo USDA em maio apresentaram as primeiras estimativas da safra 2021/22, indicando produção mundial 1,7% maior que a da safra 2020/21, somando 788,978 milhões de toneladas, um recorde. Este aumento está atrelado às previsões de maiores safras na União Europeia, no Reino Unido, Marrocos, na Argentina, Ucrânia e nos Estados Unidos. Quanto ao consumo, houve aumento de 1% de 2020/21 para 2021/22, atingindo 788,683 milhões de toneladas, também um recorde. O consumo humano continua subindo, principalmente no sul da Ásia e na China, atrelado ao aumento populacional e a mudanças de hábitos alimentares. Além disso, a alta no consumo de ração deve ser maior na Europa. Os estoques mundiais devem subir leve 0,1% sobre a safra 2020/21, indo para 294,962 milhões de toneladas, devido a uma acentuada elevação da produção mundial e a um menor aumento no consumo global. Porém, a relação estoque/consumo permanece em queda, indo de 37,8% para 37,4%. Em relação às exportações da safra 2021/22, o USDA prevê elevação de 3,1% em comparação à safra passada. O maior aumento nas vendas externas deve ocorrer na Argentina, com alta de expressivos 36,8%, somando 13 milhões de toneladas. Outros aumentos representativos também foram notados na União Europeia (33 milhões de toneladas) e na Ucrânia (20 milhões de toneladas), de 3 milhões de toneladas no volume de cada um.

DERIVADOS – No mercado de farinhas, moinhos seguiram tentando repassar o maior custo com o trigo em grão, o que foi dificultado pela baixa procura pelo derivado. Em relação ao farelo, as negociações seguiram beneficiadas pela valorização do milho. Em maio, a maioria das farinhas apresentou alta nos preços, com valorização de 5,6% para bolacha salgada, 1,42% para pré-mistura, 1,21% para massas frescas, 1,02% para bolacha doce, 0,5% para panificação e 0,2% para massa integral. Já a farinha para massas em geral se desvalorizou 0,28%. Ambos os farelos se valorizaram em maio, 1,1% o ensacado e 0,5% o a granel.