Agentes consultados pelo Cepea apontam que as geadas que ocorreram no Brasil na primeira semana de julho não prejudicaram de forma intensa a maior parte das lavouras de trigo, já que estas ainda estavam em período inicial de desenvolvimento. Diante disso e também do avanço do cultivo da nova temporada, novos dados oficiais reforçam as expectativas de safra recorde no País. Segundo dados de julho da Conab, a área com trigo em 2021 deve crescer 12,3% frente à anterior, atingindo 2,62 milhões de hectares – a maior desde 2014. A produtividade está estimada para ser recorde, em 3,23 t/ha, sendo 21,1% acima da registrada em 2020. Se os números se confirmarem, a produção nacional pode chegar ao recorde de 8,48 milhões de toneladas, expressivo aumento de 36% em comparação com a safra anterior. Com isso, foi prevista queda na importação do cereal entre agosto/21 e julho/22, para 6 milhões de toneladas, 9,1% a menos que na safra atual (de agosto/20 a julho/21). Mesmo assim, a disponibilidade interna (estoque inicial + produção + importação) seria de 14,6 milhões de toneladas, 11,7% acima da safra anterior e a maior desde 2016. Apesar disso, as baixas temperaturas no fim do mês causaram perdas em parte das lavouras de trigo nos estados do Paraná, Santa Catarina e São Paulo, especialmente nas que estão em estágio de desenvolvimento mais avançado, quando são mais vulneráveis ao frio intenso. As condições climáticas nos próximos dois meses, pelo menos, devem ser fundamentais para se calcular a produção nacional.

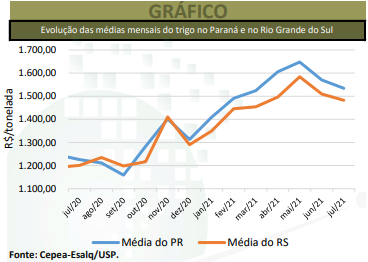

MERCADO INTERNO – A baixa disponibilidade nacional do grão e o comportamento do clima afastaram agentes do mercado na maior parte de julho. No mês, o preço médio do trigo no mercado disponível de Santa Catarina foi de R$ 1.536,68/tonelada, recuo de 2,6% frente a junho/21, mas elevação de 20,0% em um ano. No Paraná, a média em julho foi de R$ 1.534,07/t, queda de 2,3% no mês, mas alta de 25,1% em um ano. No Rio Grande do Sul, a média de julho fechou a R$ 1.482,27/tonelada, recuo de 1,6% frente à de junho/21, porém, avanço de 23,4% em relação à de julho/20. Já em São Paulo, a média foi de R$ 1.603,43/t, elevação de 0,8% frente à de junho/21 e 26,9% maior que a de julho/20.

IMPORTAÇÕES – De acordo com os dados preliminares da Secex, em julho, foram importadas 534,83 mil toneladas de trigo, contra 508,98 mil toneladas em julho/20. Em relação ao preço de importação, a média de julho/21 fechou a US$ 274,0/t FOB origem, 22,15% acima da registrada no mesmo mês de 2020 (de US$ 224,3/t).

PREÇOS E SAFRAS EXTERNOS – Nos Estados Unidos, considerando-se as médias de junho e de julho, o primeiro vencimento do contrato Setembro/21 do Soft Red Winter da Bolsa de Chicago (CME Group) se desvalorizou leve 0,30%, a US$ 6,6512/bushel (US$ 244,39/t). Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter avançou 2,25%, a US$ 6,3456/bushel (US$ 233,16/t). Nos Estados Unidos, o USDA indicou que, até 1º de agosto, 91% da área total do trigo de inverno havia sido colhida. Para o trigo de primavera, as condições das lavouras seguem piorando devido à seca, com 64% entre condições ruins e muito ruins, 26%, em médias, e apenas 10% da área, entre condições boas e excelentes. Quanto à Argentina, a Bolsa de Cereales indicou que a semeadura do trigo havia atingido 99% da área até 28 de julho, com 55% das lavouras em excelentes condições, 39%, em normais, e apenas 6% em situação ruim. Dados do Ministério da Agricultura, Pecuária e Pesca da Argentina informam que, na safra de trigo 2021/22, a área será de 6,95 milhões de hectares, alta de 3,7% em comparação à temporada anterior.

OFERTA E DEMANDA MUNDIAIS – Dados divulgados pelo USDA em julho reduziram a estimativa de produção mundial da safra 2021/22 para 792,39 milhões de toneladas, com menores ofertas dos Estados Unidos, do Cazaquistão, do Canadá e da Rússia. Todavia, continua 2,1% superior à temporada 2020/21, principalmente devido às elevações no Reino Unido e na Ucrânia. Para o Brasil, a expectativa do USDA é de que a produção seja 10,4% maior que a da safra 2020/21, atingindo 6,9 milhões de toneladas. Quanto ao consumo, o USDA indica aumento de 0,8% entre 2020/21 e 2021/22, a 790,89 milhões de toneladas. Os estoques mundiais recuaram 1,7% frente ao relatório anterior, mas ainda devem subir 0,5% frente à safra 2020/21, indo para 291,68 milhões de toneladas. A relação estoque/consumo permanece em queda, saindo de 37,5% para 36,9%. m relação às exportações da safra 2021/22, o USDA prevê 205,47 milhões de toneladas, elevação de 4% em comparação à safra anterior. Os aumentos mais significativos nas vendas externas devem ocorrer por Ucrânia (21 milhões de toneladas) e Argentina (13 milhões de toneladas), com altas expressivas de 36,8% e de 25,4%, respectivamente, entre as temporadas 20/21 e 21/22. Porém, os maiores exportadores continuam sendo Rússia e União Europeia. Do lado das compras mundiais da safra 2021/22, os maiores importadores são Egito (13,2 milhões de toneladas), Indonésia (10,75 milhões de toneladas) e Turquia (10,25 milhões de toneladas). A previsão para o Brasil é de que o volume importado seja 12% superior ao da temporada 2020/21.

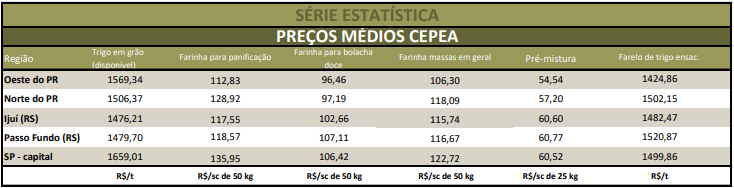

DERIVADOS – As negociações de farelo de trigo seguem aquecidas, influenciadas pela maior demanda pelo derivado. No mercado de farinhas, por outro lado, a procura é considerada baixa; porém, alguns moinhos, na tentativa de repassar custos, elevam os preços pedidos, devido à valorização do cereal. No mês de julho, a maioria das farinhas apresentou alta nos preços, com valorização de 3,69% para bolacha doce, 1,8% para massa integral, 1,23% para massas em geral, 1,19% para massas frescas e 0,5% para panificação. Já as farinhas destinadas para bolacha salgada e pré-mistura se desvalorizaram 1,1% e 0,1%, respectivamente. Ambos os farelos avançaram de forma expressiva em julho, 5,6 % para o a granel e 5,2% para o ensacado.