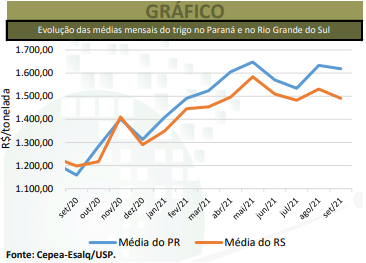

A colheita da nova safra de trigo no Brasil se iniciou em setembro, com certo otimismo entre agentes de mercado. As expectativas são de produtividades recordes em dois dos principais estados produtores, Rio Grande do Sul e Santa Catarina. No Paraná, o rendimento, embora não atinja recorde, também deve crescer frente ao de 2020. E, à medida que a colheita de trigo avançou em setembro – sobretudo no Paraná – e a disponibilidade do cereal aumentou, a liquidez se aqueceu no mercado interno. Quanto aos preços, apresentaram movimentos distintos entre as regiões acompanhadas pelo Cepea. Neste caso, enquanto a maior presença de compradores em certas praças e a retração vendedora resultaram em alta nos preços do cereal, em outras regiões, o avanço da colheita elevou a oferta e enfraqueceu as cotações. Em setembro, o preço médio do trigo no mercado disponível no Rio Grande do Sul foi de R$ 1.490,89/tonelada, recuo de 2,6% frente ao de agosto/21, mas alta de 24,4% em relação ao de setembro/20. No Paraná, a média foi de R$ 1.618,81/t, queda de 0,9% no mês, mas forte avanço de 39,7% em um ano. Em Santa Catarina, a média de setembro foi de R$ 1.601,34/tonelada, queda de 0,6% no mês e elevação de 25,7% em um ano. Já em São Paulo, a média foi de R$ 1.670,44/t, elevações de 0,2% frente à de agosto/21 e 42% sobre a de setembro/20.

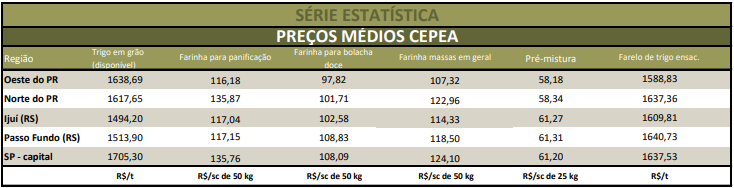

DERIVADOS – A maioria das farinhas apresentou alta nos preços de agosto para setembro, com valorização de 2,2% para massas em geral, de 2,11% para massas frescas, de 1,8% para massa integral, de 1,61% para pré-mistura e de 1,29% para bolacha doce. Já as farinhas destinadas para bolacha salgada e panificação se desvalorizaram, 1,2% e 1,1%, respectivamente. Quanto aos farelos, ambos avançaram de agosto para setembro, 4,2 % no caso do a granel e 4,3% no do ensacado. Inclusive, em setembro, o preço de uma tonelada desse derivado foi equivalente a uma tonelada de trigo nas regiões do Sul e Sudeste do País. No Rio Grande do Sul, o farelo chegou a ser negociado a cerca de 8% acima do preço do trigo. Apesar da alta no mês, na segunda quinzena de setembro, os preços dos farelos se enfraqueceram, justamente devido ao início da colheita da safra de trigo, que elevou a disponibilidade da matéria-prima, e ao menor ritmo de aquisições de alguns demandantes, que indicaram ter estoques.

IMPORTAÇÕES – De acordo com dados preliminares da Secex, nos 21 dias úteis de setembro, foram importadas 447,51 mil toneladas de trigo, contra 470,53 mil toneladas em setembro/20. Em relação ao preço de importação, a média de setembro/21 esteve em US$ 275,6/t FOB origem, 24,7% acima da registrada no mesmo mês de 2020 (de US$ 221,0/t).

ESTIMATIVAS – Dados divulgados pela Conab em setembro apresentaram reajustes negativos na produção frente às estimativas de agosto, em decorrência de geadas e do clima seco, mas os números ainda são recordes. A Conab indica que a área com trigo em 2021 deve atingir 2,69 milhões de hectares, 14,9% acima da safra anterior. A produtividade foi estimada em 3,03 t/hectare, ainda 13,8% superior à de 2020. Assim, a produção poderá somar 8,156 milhões de toneladas, significativo aumento de 30,8% em comparação à safra anterior e um recorde. A disponibilidade interna (estoque inicial + produção + importação) deverá ser de 14,303 milhões de toneladas, 11,14% acima da safra anterior e o maior volume desde 2016. Do lado da demanda, a estimativa do consumo interno continuou sendo de 12,34 milhões de toneladas, 3,7% a mais que na última temporada, e as exportações permanecem projetadas em 600 mil toneladas. Desta forma, o estoque final, em julho/22, foi reduzido frente ao relatório de agosto, devido à menor produção, e deverá ser de 1,35 milhão de toneladas. Contudo, o volume ainda é expressivamente superior às 146,9 mil toneladas de julho/21. O USDA, em relatório divulgado em setembro, manteve a estimativa da produção brasileira em 7,7 milhões de toneladas, 23,2% acima da safra 2020/21. Em termos mundiais, o USDA elevou a estimativa de produção global da safra de trigo 2021/22, agora apontada em 780,279 milhões de toneladas, com maiores lavouras na Austrália, China e Índia. Assim, a produção global deve ser 0,6% superior à temporada 2020/21. Quanto ao consumo, o USDA também indicou aumento, com alta de 1,1% de 2020/21 para 2021/22, a 789,62 milhões de toneladas, devido ao maior consumo em alimentação e uso residual. Os estoques mundiais avançaram 1,5% frente ao relatório de agosto, com maior oferta da União Europeia, Canadá e Índia, mas ainda ficaram 3,2% inferiores aos da safra 2020/21, indo para 283,21 milhões de toneladas. A relação estoque/consumo apresentou leve melhora, saindo de 35,5% para 35,9%. Em relação às exportações da safra 2021/22, o USDA prevê 200,92 milhões de toneladas, elevação de 1,6% em comparação à safra anterior.

PREÇOS E SAFRAS EXTERNOS – Nos Estados Unidos, considerando-se as médias de agosto e setembro, o primeiro vencimento do contrato Dezembro/21 do Soft Red Winter da Bolsa de Chicago (CME Group) se desvalorizou 3,03%, a US$ 7,0377/bushel (US$ 258,59/t). Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter cedeu 1%, a US$ 7,0433/bushel (US$ 258,80/t). O relatório trimestral dos estoques de grãos dos Estados Unidos, divulgado no dia 30 de setembro pelo USDA, indicou que os estoques totais de trigo, até 1º de setembro deste ano, estavam 18% inferiores aos verificados no mesmo período de 2020, totalizando 48,45 milhões de toneladas.