No começo de fevereiro, as baixas da taxa de câmbio e dos preços externos do trigo pressionaram as cotações em algumas regiões brasileiras acompanhadas pelo Cepea, devido à queda na paridade de exportação. Ainda assim, estimativas oficiais sinalizavam demandas doméstica e externa firmes, o que tende a sustentar os valores nacionais. No caso da demanda interna, mesmo com a produção nacional recorde, de 7,8 milhões de toneladas, as importações estão elevadas, acima de seis milhões de toneladas na soma dos últimos 12 meses. No fim do mês, agentes do setor tritícola nacional estavam tentando entender e absorver os impactos atuais e futuros da guerra entre Rússia e Ucrânia sobre os mercados de grãos e cereais. No caso do trigo, os dois países estão entre os maiores produtores mundiais, mas com relevância ainda mais expressiva na oferta de excedentes para transações externas. Diante disso, os preços internacionais do cereal apresentaram reações expressivas no fim de fevereiro, o que, certamente, deve trazer reflexos sobre os valores de negociação no Brasil e em países vizinhos. Segundo dados do USDA, a Rússia é a quarta maior produtora mundial de trigo, com participação média de 10,3% nas últimas cinco safras, e a Ucrânia, o sétimo maior país produtor, com média de 3,7% da oferta mundial entre 2017/18 e 2021/22. Porém, esses países possuem pequeno consumo e, portanto, expressivo excedente, se enquadrando, respectivamente, como o segundo e o quarto maiores exportadores mundiais de trigo, somando 29,1% das transações externas dos últimos cinco anos-safras. Assim, a redução da disponibilidade do cereal é algo que preocupa agentes globais, uma vez que a nova safra no Hemisfério Norte deverá ter início de cultivo somente em abril, para a safra de primavera.

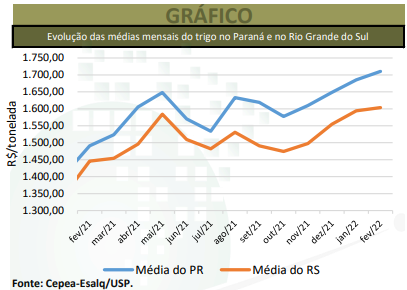

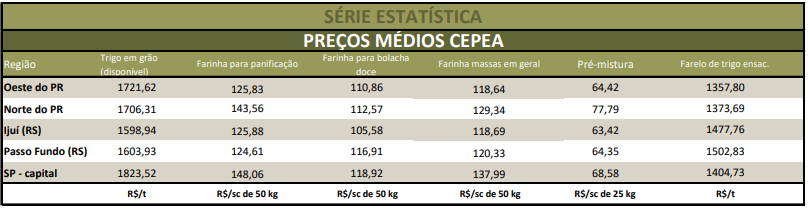

Nos Estados Unidos, considerando-se as médias de janeiro e fevereiro, o primeiro vencimento do contrato Março/22 do Soft Red Winter da Bolsa de Chicago (CME Group) subiu 4,4%, a US$ 8,0592/bushel (US$ 296,13/t) em fevereiro. Na Bolsa de Kansas, o contrato de mesmo vencimento do trigo Hard Winter avançou 5,6%, a US$ 8,3389/bushel (US$ 306,40/t). Analisando a guerra entre Rússia e Ucrânia, produtores no Brasil entendem que as reações positivas de preços podem ser um fator atrativo para a nova safra, a ser cultivada a partir de abril e maio. Porém, há preocupações com a disponibilidade de insumos, em especial os fertilizantes. De outro, moinhos seguem atentos às expressivas reações de preços em bolsas de futuros e mesmo na Argentina, o que deverá elevar o custo da importação brasileira. Em fevereiro, o preço médio do trigo no mercado disponível em São Paulo foi de R$ 1.789,67, elevação de 0,7% frente ao de janeiro/22 e 17,2% maior em relação a fevereiro/21. No Paraná, a média foi de R$ 1.710,42, avanço mensal de 1,5% e alta de 14,7% em um ano. Em Santa Catarina, o preço foi de R$ 1.660,98/t, aumentos de 2,1% frente ao de janeiro/22 e de 10,4% na comparação com fevereiro/21. No Rio Grande do Sul, a média foi de R$ 1.603,62/tonelada, com altas de 0,6% no mês e de 10,9% em um ano.

BALANÇA COMERCIAL – De acordo com dados preliminares da Secex, nos 19 dias úteis de fevereiro, foram exportadas 836,63 mil toneladas de trigo. Esse volume é representativamente maior que toda a quantidade embarcada em fevereiro do ano passado (121,33 mil toneladas). Já as importações de trigo somaram 498,76 mil toneladas, contra 449,90 mil toneladas em fevereiro de 2021. Em relação ao preço de importação, a média de fevereiro/22 esteve em US$ 283,9/t FOB origem, 14,1% acima da registrada no mesmo mês de 2021 (de US$ 248,8/t).

ESTIMATIVAS – A Conab indicou que a safra 2021/22 somou 7,68 milhões de toneladas, estável frente ao relatório de janeiro, mas com forte alta de 23,2% em relação à temporada anterior. A área nacional cresceu 17% sobre a safra 2020, atingindo 2,73 milhões de hectares. Além disso, a produtividade seguiu apontada em 2,803 toneladas por hectare, 5,3% superior à de 2020/21 (2,663 t/ha). A Conab realizou ajustes positivos na estimativa para a importação total de agosto/21 a julho/22, para 6,8 milhões de toneladas. Ainda, a disponibilidade interna (estoque inicial + produção + importação) foi estimada em 14,62 milhões de toneladas, 13,7% acima da safra anterior. Do lado da demanda, a estimativa de consumo interno é de 12,55 milhões de toneladas, 5,5% maior que na temporada anterior. A exportação brasileira de trigo prevista de agosto/21 a julho/22 também foi novamente elevada e está estimada em 1,9 milhão de toneladas pela Conab, com maior aceitação externa pelo grão de menor PH. Por isso, o estoque final, em julho/22, foi reduzido para 176,5 mil toneladas. Em termos mundiais, o USDA, em relatório divulgado em fevereiro, reduziu em 0,3% a estimativa de produção global da safra de trigo 2021/22 frente aos dados indicados em janeiro, igualando o volume da temporada 2020/21, em 776,4 milhões de toneladas. Em relação ao consumo mundial, a estimativa do USDA passou para 788,08 milhões de toneladas em fevereiro, altas de 0,1% sobre os dados de janeiro e de 0,7% sobre os da temporada passada. Os estoques mundiais foram previstos 0,6% menores em relação ao relatório de janeiro e devem totalizar 278,2 milhões de toneladas, mas queda de 4,0% no comparativo com a safra 2020/21, o mais baixo desde 2016/17.

DERIVADOS – Os preços dos farelos de trigo seguiram firmes no mercado brasileiro em fevereiro, sustentados pela maior demanda e pela moagem reduzida. No mês, as altas foram de 13,1% para o a granel e 11,5% para o ensacado. Quanto às farinhas, de janeiro para fevereiro, os preços médios subiram 3,02% para bolacha salgada, 2,04% para bolacha doce, 1,68% para pré-mistura, 1,0% para integral, 0,65% para massa em geral, 0,60% para massas frescas e 0,5% para panificação.