Nos EUA, o discurso de Jerome Powell no Congresso acabou como um “antídoto” aos mais açodados, que pedem mudanças para já no “transcurso” da política monetária norte-americana. Disse o presidente do Fed que os debates sobre o “tapering” continuam nos próximos encontros do banco central americano, mas reafirmou sua crença de que a inflação atual é transitória e que mudanças na taxa de juros só fazem sentido quando a economia “retornar ao pleno emprego”, ou seja, a taxa de desemprego, hoje em 5,9% da PEA, recuar próxima a 4,5/5,0%. Disse Powell que seria um “erro mudar a política monetária de forma prematura” e que “as projeções apontam que os preços cederão com a abertura plena da economia”. A contribuir para isso, a elevada produtividade da economia norte-americana, entre as mais altas do mundo.

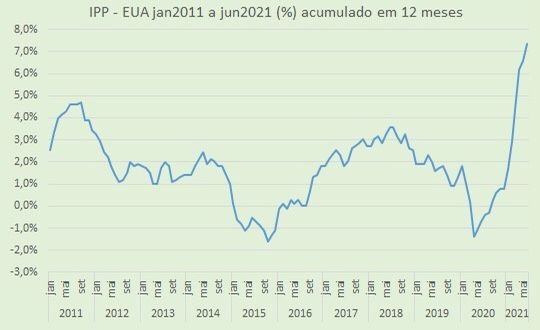

Mesmo assim, a inflação segue preocupando. Em junho o PPI, indicador de preços ao produtor, subiu 1% contra maio, com o núcleo também subindo 1%, em 12 meses, a 7,3%. Antes, o CPI veio a 0,9%, elevado em 12 meses, a 5,4%, bem acima da meta do Fed, de 2,0%. O núcleo foi a 1%. Já o Livro Bege mostrou “uma economia em ritmo moderado, com a maioria das empresas em expansão, mesmo com a falta de insumos em algumas cadeias produtivas”.

Sobre a reforma tributária, embora o abatimento do IRPJ (a 12,5%) possa ser saudado, ainda causa ruído a alíquota de 20% sobre dividendos. Comenta-se também que a retirada de aproximados R$ 30 bilhões em dividendos causa resistências. Parece que o parecer deve ser aprovado na Câmara, depois dos ajustes citados, indo para o Senado em agosto, depois do recesso. É aí que mora o perigo. Parece que o atual presidente da casa, Rodrigo Pacheco, já pavimentando seu caminho para o Planalto, não deve aceitar certas medidas. Interessante. Ele repete os movimentos do seu “homônimo”, Rodrigo Maia, ex-presidente do Congresso, nas suas ambições palacianas. Se diz “independente”, mas na verdade está de olho no Palácio do Planalto.

Sobre os indicadores, o IBC-Br de maio acabou decepcionando, abaixo do esperado, recuando 0,4% contra o mês anterior, na contramão dos vários indicadores no positivo mensal de abril e maio. É consenso, no entanto, que esta queda foi influenciada pelo processo de “dessazonalização” e pela volatilidade das séries. Tal indicador, no entanto, acabou não suficiente para abalar o otimismo com a retomada da economia, que segue firme. Já se fala em crescimento do PIB, em torno de 5,5% para este ano. Na China, o PIB do segundo trimestre veio com crescimento anualizado de 7,9%, dentro do esperado, na margem crescendo 1,3%.

Por fim, o presidente Bolsonaro acabou internado em São Paulo nesta quarta-feira a diagnosticar se precisará ou não de uma cirurgia para o tratar de uma obstrução intestinal. Muito se comenta que a cicatrização, depois da facada, acabou por gerar saliências, que podem estar obstruindo o intestino do presidente. Por enquanto, ainda em exames, a cirurgia não é recomendada, com o presidente passando por tratamento. Torçamos para sua pronta recuperação e que ele possa refletir mais sobre suas declarações de sempre. E não deixa de ser um alento seu silêncio por estes dias, o que deve acalmar um pouco os mercados.

Mercados. Ao fim da quarta-feira, com o mercado de olho no discurso do presidente do Fed e também no estado de saúde do presidente brasileiro, tivemos queda do dólar, a R$ 5,0841 (-1,87%) e a bolsa de valores, em comportamento mais contido, zerando os ganhos do dia e fechando em alta de 0,19%, a 128.406 pontos. Na semana a bolsa avança 2,37%, no mês 1,27% e no ano 7,89%.

A postura dovish do Fed se mostrou essencial para observar a forte valorização do real no dia, a maior entre os emergentes, também sustentada pelo ingresso de recursos com os IPOs e os avanços na reforma tributária. Dados do BACEN, mostravam que o fluxo positivo em julho se encontrava em US$ 808 milhões (até o dia 9). É opinião corrente que esta liquidez abundante e o bom andamento da reforma tributária devem jogar a favor do Brasil, com o incremento de “carry trades”, operações de arbitragem que aproveitam as taxas de juros mais elevadas no Brasil. Em três pregões da semana, o dólar já derrete 2,96%, reduzindo a alta em julho para 2,23%. No DXY, o recuo foi de 0,42%, a 92,3 pontos.

No mercado de juro, depois de três sessões de alta seguidas, o mercado de juro deu uma acomodada na quarta-feira, diante do resultado fraco do IBC-Br de maio. Isso tende a reforçar a tendência de uma elevada de 0,75 ponto percentual da Selic no Copom de agosto.

Nesta quinta-feira estejamos atentos aos acontecimentos sobre a saúde do presidente e as negociações no Congresso em torno das várias agendas. A aprovação da capitalização da Eletrobras (SA:ELET3) foi uma boa notícia; aguardemos agora a privatização dos Correios.

Vamos conversando.