É sabido que o processo de staking requer o bloqueio do capital depositado na rede. Com a mudança no mecanismo de consenso da Ethereum para Proof-of-Stake, no entanto, as plataformas de staking líquido passaram a ganhar market share por possibilitarem que os usuários delegassem esses ativos para um validador – mantendo a custódia de suas chaves privadas, participando do consenso e sendo remunerados por isso - enquanto recebiam um token emitido pela plataforma e apoiado em 1:1 com o ativo delegado.

Em outras palavras, esses tokens fornecem liquidez aos usuários com base em suas posições de staking subjacentes, possibilitando-lhes vender os ativos, alavancar suas posições, utilizá-los como garantia e uma série de outras formas de estratégias possíveis em DeFi.

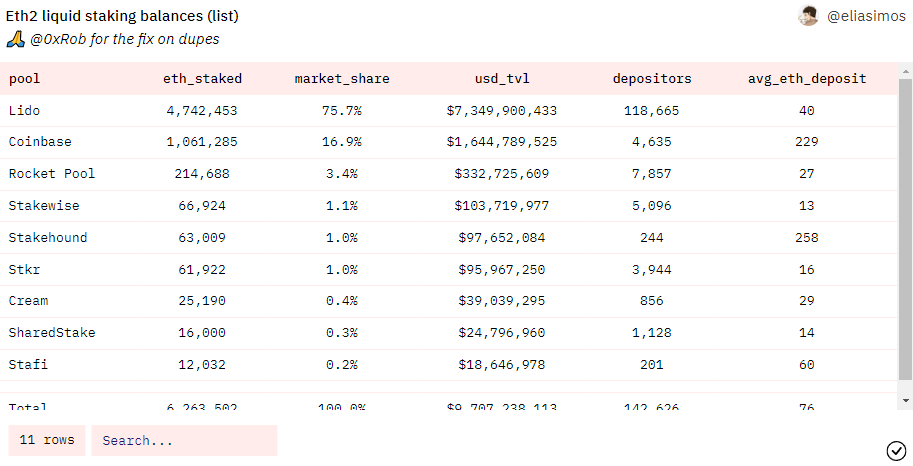

Ou seja, para fins de exemplificação, na maior plataforma de staking líquido atualmente, a Lido, o usuário recebe 1 stETH para cada ETH bloqueado. Já na Rocket Pool, recebe 1 rETH por ETH. O interesse nessas plataformas é tão grande que, desde o começo de janeiro, os tokens nativos de ambas, respectivamente LDO e RPL, subiram 152.6% e 86%, ameaçando a hegemonia das corretoras centralizadas.

Tanto é assim que a Coinbase (NASDAQ:COIN), maior exchange dos Estados Unidos, resolveu entrar no ramo do staking líquido e galgou rapidamente para o segundo lugar com seus serviços associados ao token cbETH, alcançando 17% de market share com relação à quantidade de ETH em stake. Lido é responsável por 75.7% e Rocket Pool por 3.4%.

E o prognóstico daqui em diante é ótimo. À medida que o Shangai Upgrade se aproxima, atualização que irá possibilitar os saques de ETH travados na rede Ethereum atualmente, novos investidores podem passar a ganhar confiança no processo e, por mais contraditório que pareça, participar ainda mais do staking de ETH. Hoje, apenas 14% do total de ETH disponíveis estão em stake, percentual muito abaixo de outras plataformas relevantes.

Assim, com uma maior disponibilidade de ETH no mercado após a atualização, podemos ver uma migração para plataformas de staking líquido. No entanto, é importante destacar que o preço entre o ETH e seus tokens de staking líquido derivativos (stETH, rETH, cbETH, etc) divergiram em alguns momentos de maneira mais consistente. Isso acontece porque, como esses tokens são ativos independentes do ETH em si, podem ser precificados pelo mercado também de forma diferente. Afinal, eles não são iguais e não é possível pagar taxas de gas com um stETH, por exemplo.

Essa precificação negativa pode acontecer por uma série de motivos, como por exemplo:

- Usuários vendendo seus tokens de staking para comprar mais ETH, alavancando suas posições.

- Usuários precificando o risco de que a atualização Shangai não seja bem executada, o que levaria a um prazo maior para que fossem possíveis os saques de ETH.

- Precificação natural de mercado em razão da avaliação sobre o protocolo da Lido (“Risco Lido”)

Desta forma, quando os saques forem possíveis, é bem provável que vejamos esse gap no preço terminar e que os tokens sejam negociados em paridade com o ETH, tendo em vista que cada stETH (por exemplo) dará direito ao saque de 1 ETH.

E a narrativa de staking líquido vem ganhando tanta adesão que já há projetos que possibilitam investir em índices que oferecem exposição aos maiores liquid staking tokens de ETH, como o Diversified Staked ETH Index (dsETH), que distribui sua participação com pesos diferentes entre vários protocolos em uma metodologia que favorece a descentralização.

Se, por um lado, um agregador de derivativos de staking de ETH diversifica o risco, por outro, se beneficia da média dos retornos destes tokens. A ideia é interessante, basta ver como funcionará sua estrutura de operação e se essa distribuição é realmente bem feita. O fato é que o mercado de liquid staking segue a plenos pulmões!