Destacamos recentemente a contínua volatilidade do mercado que poderia se prolongar até a reunião da semana passada do Fed.

"Foi evidente na última semana, com as negociações mostrando-se bastante desordenadas. As tentativas de elevar o mercado enfrentaram constantemente vendedores, levando a uma rotação de ativos muito investidos para menos investidos. Notavelmente, a pressão vendedora chegou como previsto e, embora possa continuar até o início da próxima semana, estamos provavelmente próximos do fim do processo de distribuição e realocação. A consolidação recente abre caminho para a 'visita do Papai Noel à Broad & Wall'.”

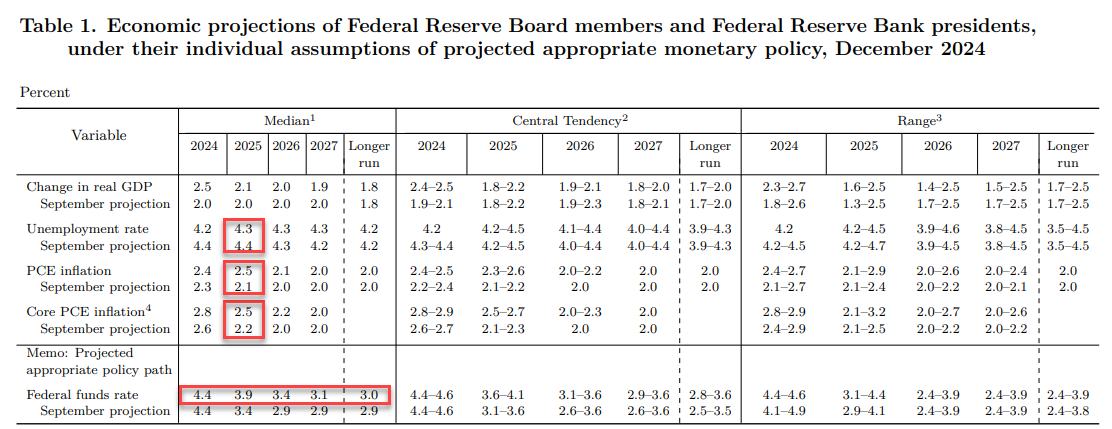

Esse processo prosseguiu conforme o esperado na última semana, mas se agravou na quarta-feira, após a reunião do Federal Reserve. Apesar do Fed ter reduzido as taxas conforme antecipado, a surpresa do mercado veio com o aumento na projeção das taxas de juros em 2025 em meio ponto percentual. O mercado interpreta que o Fed abandonou a ideia de que a inflação retornará à meta de 2% no próximo ano, uma convicção mantida até setembro. Esse panorama mais restritivo enfraqueceu a crença de que os elevados valuations eram justificados por condições monetárias facilitadas, que agora parecem estar revertendo. Essa perspectiva parece ser limitada, e, considerando as dinâmicas econômicas internacionais e nos EUA, o crescimento econômico mais lento poderá conduzir a uma mudança "dovish" (flexível) do Fed no primeiro semestre de 2025.

O mercado também lidou com preocupações sobre um possível fechamento do governo. Como discutido em outubro de 2023, os fechamentos não representam uma ameaça a longo prazo para o mercado.

“É crucial entender que, durante um fechamento, os gastos obrigatórios, como segurança social e juros da dívida, continuam normalmente. Os fechamentos dizem respeito principalmente a gastos discricionários, impactando empregos governamentais e o fechamento de parques e monumentos nacionais. Segundo a Goldman Sachs (NYSE:GS), o fechamento afetaria apenas cerca de 2% do total de gastos federais, refletindo que a maioria dos gastos governamentais está diretamente ligada ao sistema de bem-estar social e aos juros sobre a dívida.”

Além disso, as reações do mercado aos fechamentos do governo tornaram-se cada vez mais moderadas. Os mercados aprenderam que os financiamentos geralmente são aprovados no último momento por meio de uma 'resolução contínua' que provê fundos temporários até o próximo evento político, como eleições de meio de mandato ou posse.

Embora essas medidas temporárias de gasto eventualmente se traduzam em leis de gastos de longo prazo, o problema real é que as resoluções contínuas aumentam os gastos em 8% anualmente. Desde que o Congresso deixou de aprovar orçamentos em 2009, sob o presidente Obama, optando por resoluções contínuas, a dívida disparou como resultado direto do acúmulo automático de aumentos anuais de gastos de 8%, além de gastos adicionais.

LEIA TAMBÉM: Ações americanas que mais pagam dividendos

Contudo, como demonstrado, fechamentos do governo, se ocorrerem, podem impactar temporariamente os mercados, mas o evento tende a ser leve e de curta duração.

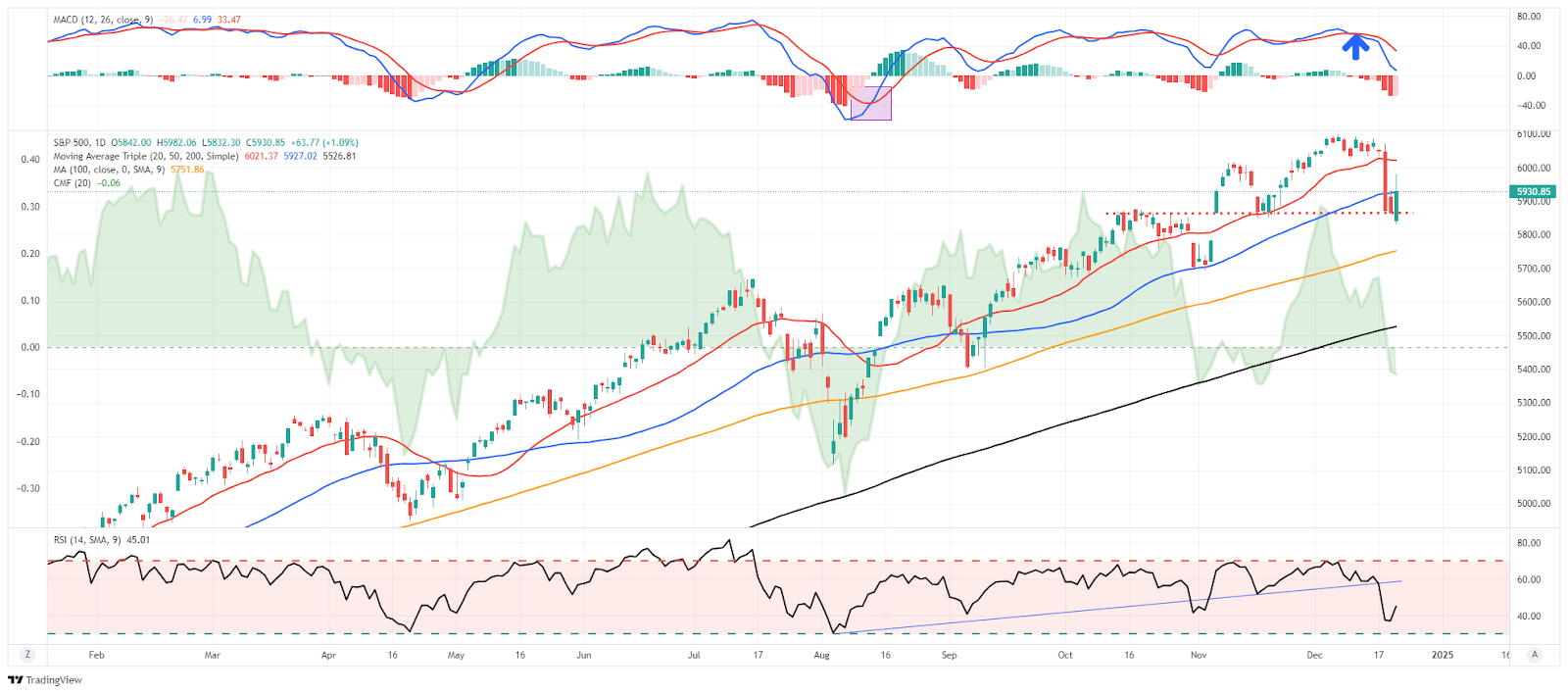

Mesmo assim, o mercado acionou um sinal de venda no MACD de curto prazo, alertando os investidores de que algum "evento" poderia pressionar as ações para baixo. Como observado, o drama do Fed e do "Fechamento do Governo" motivou os vendedores à medida que o rebalanceamento de portfólios e as distribuições foram concluídos. Com a força relativa em baixa na sexta-feira, a configuração para um repique reflexivo até o final do ano tornou-se um evento com alta probabilidade. No entanto, o sinal de venda contínuo é profundo o suficiente para limitar qualquer repique reflexivo que ocorra. Isso é particularmente verdadeiro à medida que os fluxos de dinheiro se deterioraram nas últimas semanas.

Ainda esperamos um rali até o final do ano, como discutiremos, mas existe uma possibilidade real de mais turbulências. Sugerimos continuar a gerenciar riscos, e com ganhos significativos já reservados para este ano, há pouca necessidade de buscar retornos adicionais neste momento.

O Papai Noel visitará Broad & Wall?

"O Papai Noel ainda visitará Broad [economia real] & Wall [mercados financeiros]?". Essa pergunta permeia a mente de todos. Embora existam razões para preocupação, vamos iniciar com as estatísticas de mercado e as justificativas para o famoso rali de final de ano.

A expressão de Wall Street diz: "Se o Papai Noel não aparecer, os ursos podem surgir em Broad & Wall."

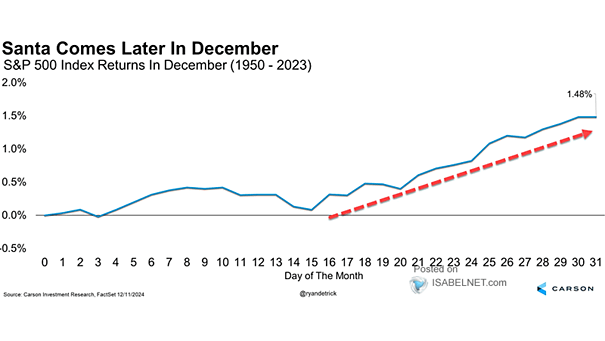

O rali de Natal, conhecido também como o efeito de dezembro, é uma denominação para os ganhos mais frequentes no mercado de ações conforme o ano se encerra. Contudo, como é típico com os dados, os retornos médios algumas vezes se distanciam da realidade.

O Stock Trader’s Almanac examinou por que as negociações de final de ano possuem uma tendência direcional. O indicador “Santa Claus” é simples. Ele observa o desempenho do mercado durante um período de sete dias de negociação – os últimos cinco dias do ano corrente e os primeiros dois dias do novo ano. As estatísticas são convincentes.

"Desde 1950 e 1969, o mercado de ações apresentou uma alta média de 1,48% durante os sete dias de negociação em questão. Nesse período, os preços das ações subiram historicamente 76% das vezes, um índice muito superior ao desempenho médio em um período de sete dias."

O final do ano geralmente é robusto por algumas razões. Primeiramente, gestores profissionais tendem a 'embelezar' os portfólios para os relatórios de fim de ano. Em segundo lugar, como muitos fundos profissionais realizam distribuições de fim de ano, surge a necessidade de reequilibrar os portfólios.

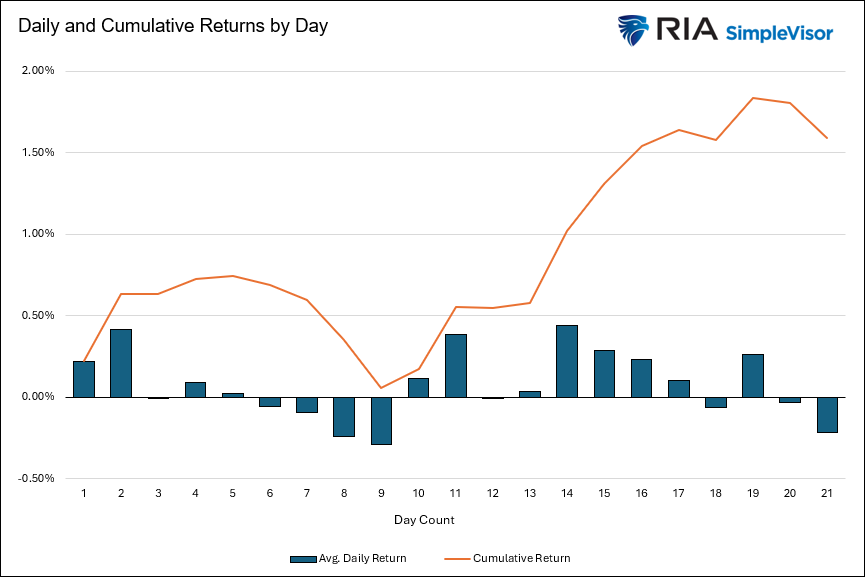

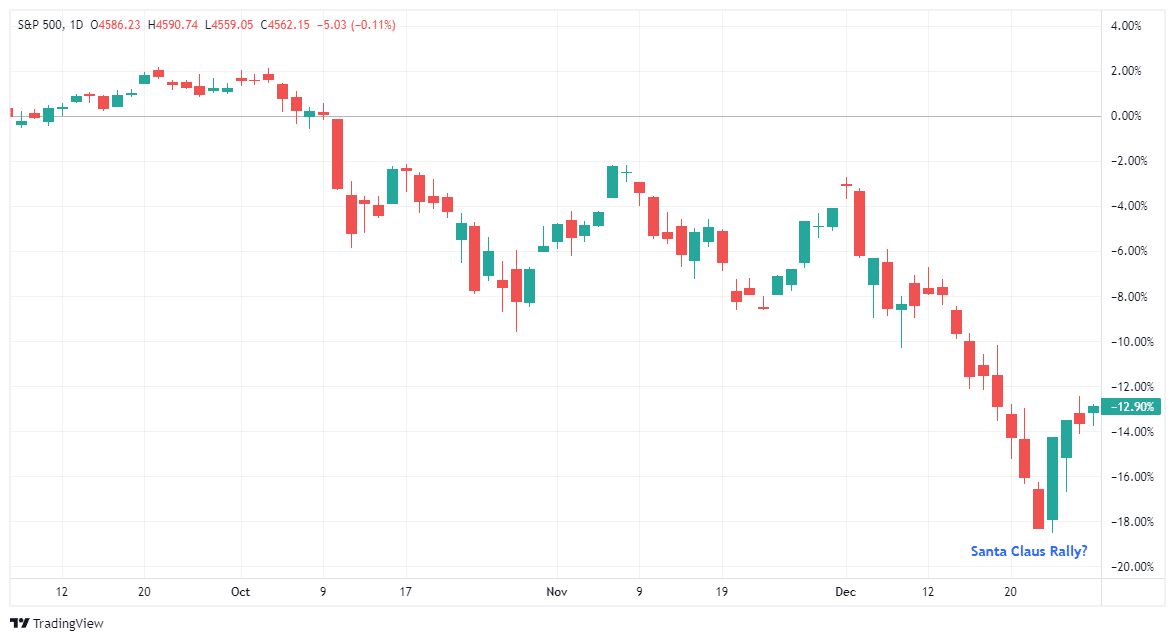

O gráfico a seguir, em laranja, exibe os retornos cumulativos agregados por contagem de dias para os meses de dezembro que analisamos. No gráfico, plotamos os retornos diários agregados médios por dia. Conforme esperado, as recentes negociações desordenadas e a correção desta última semana coincidem com as normas históricas de dezembro.

Visualmente, identifica-se o 'ponto ideal' nos dois gráficos entre o 10º e o 14º dia de negociação. Geralmente, o 14º dia de negociação ocorre poucos dias antes do Natal.

Porém, sempre há um risco.

O Fed roubou a cena?

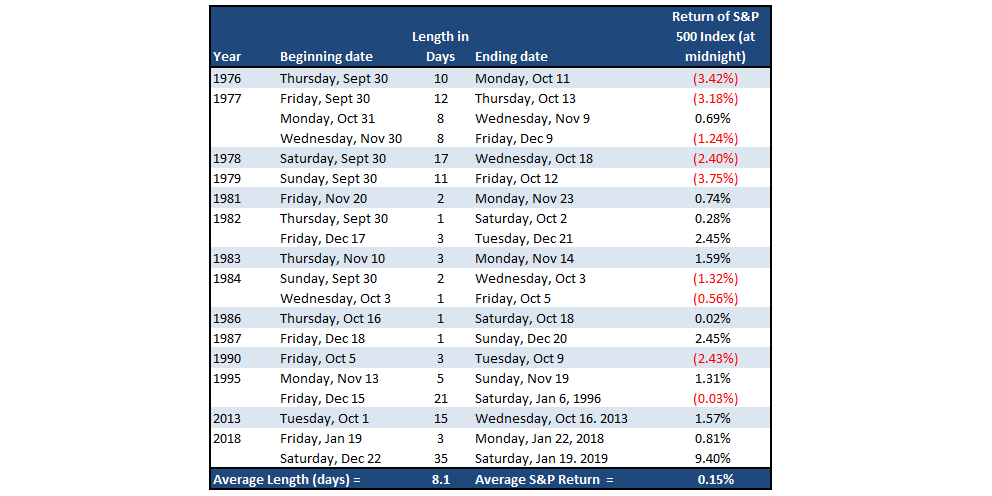

Embora exista uma probabilidade considerável de que os preços das ações subam ao se aproximar do final do ano, existe uma chance não desprezível de 24% de que isso não ocorra. Com o substancial avanço de novembro e novas máximas no início de dezembro, surge a pergunta: ainda há "alguém para comprar?"

Como já observado, nem todos os dezembros registram um "rali de Natal." O ano de 2018 é um lembrete de que, ocasionalmente, os investidores podem encontrar um pedaço de carvão em suas meias de natal. Naquela ocasião, o Federal Reserve estava em uma campanha de aumento de taxas e insistiu que estava "longe da taxa neutra" em termos de política monetária. Além disso, uma vez que o mercado havia declinado acentuadamente desde o início de setembro, o sentimento e a posição dos investidores eram extremamente negativos.

Curiosamente, dezembro de 2024 apresenta alguns dos mesmos cenários de setembro de 2018.

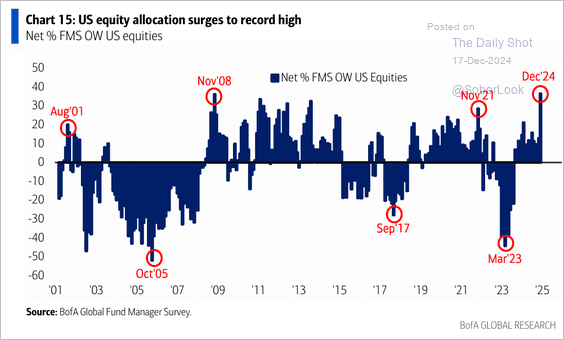

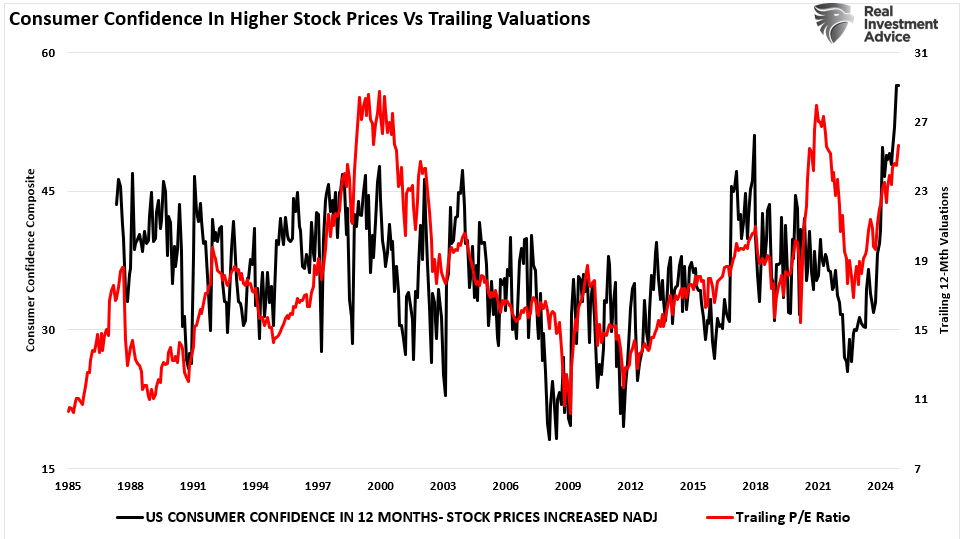

Primeiramente, o S&P 500 teve uma forte valorização este ano, aproximando-se do nosso alvo de fim de ano de 6000. Esse avanço resultou em um aumento significativo no sentimento otimista entre investidores de varejo e profissionais. Como evidenciado, as alocações de capital em ações nos EUA estão em níveis recordes entre os investidores profissionais.

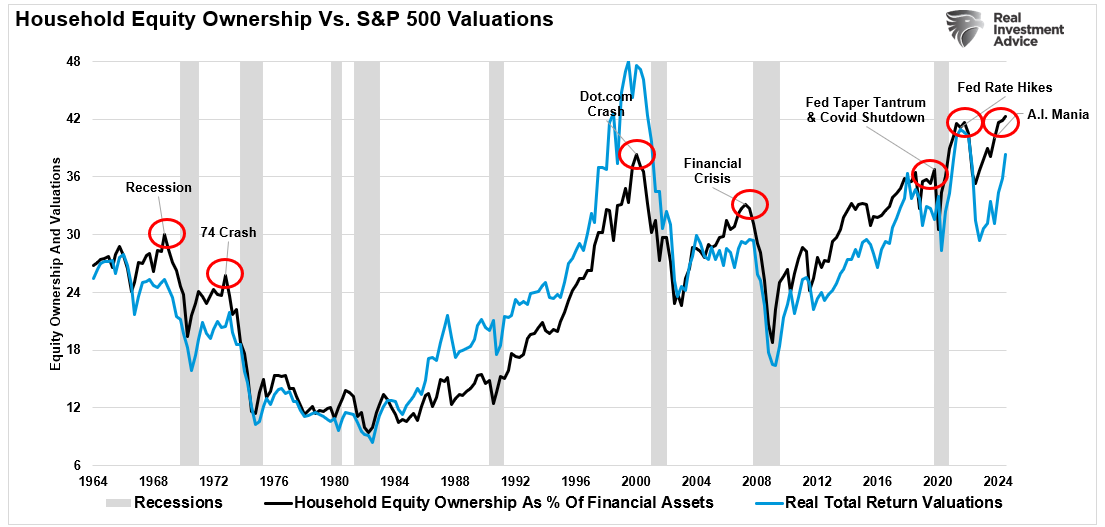

Além disso, como ocorreu em 2018, quando as alocações de capital em ações de varejo e os valuations estavam elevados, as alocações dos investidores estão no nível mais alto já registrado, coincidindo com os segundos maiores níveis de valuation.

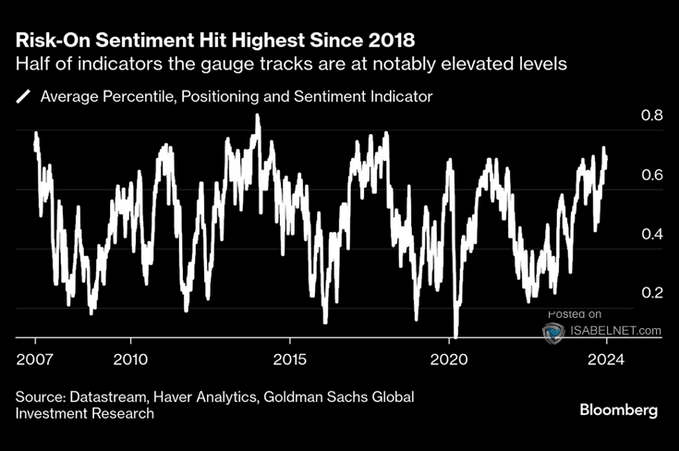

Também há um excesso de otimismo sobre os preços futuros das ações, semelhante ao observado em 2018.

É crucial recordar que em 2018 o otimismo dos investidores estava sólido até o Federal Reserve declarar que "estava longe da taxa neutra".

Curiosamente, após uma queda de 20% e dois meses depois, o Fed repentinamente atingiu essa taxa neutra. Atualmente, o entusiasmo dos investidores está associado a uma expectativa de políticas monetárias mais flexíveis em 2025. No entanto, assim como em 2018, o Fed indicou que ainda não está próximo de sua "taxa neutra", conforme mostrado em suas projeções mais recentes. Apesar de as projeções de "longo prazo" ainda preverem um crescimento econômico de 1,8% (abaixo dos 2,0% e 1,9% anteriores) e uma inflação de 2%, as perspectivas para 2025 foram ligeiramente elevadas no curto prazo. Essa elevação frustrou os investidores, mesmo que os objetivos finais permaneçam inalterados, o que exigirá ajustes para baixo nas taxas dos fundos do Fed. (Nota lateral: as projeções do Fed são quase sempre excessivamente otimistas, sugerindo que a recente postura mais rigorosa cederá lugar a uma reversão mais acomodatícia no próximo ano.)

A alteração na visão do Fed foi mínima do ponto de vista do investimento. No entanto, o mercado reagiu de forma abrupta porque a combinação de exuberância e condições de sobrecompra criou o ambiente perfeito para uma reversão.

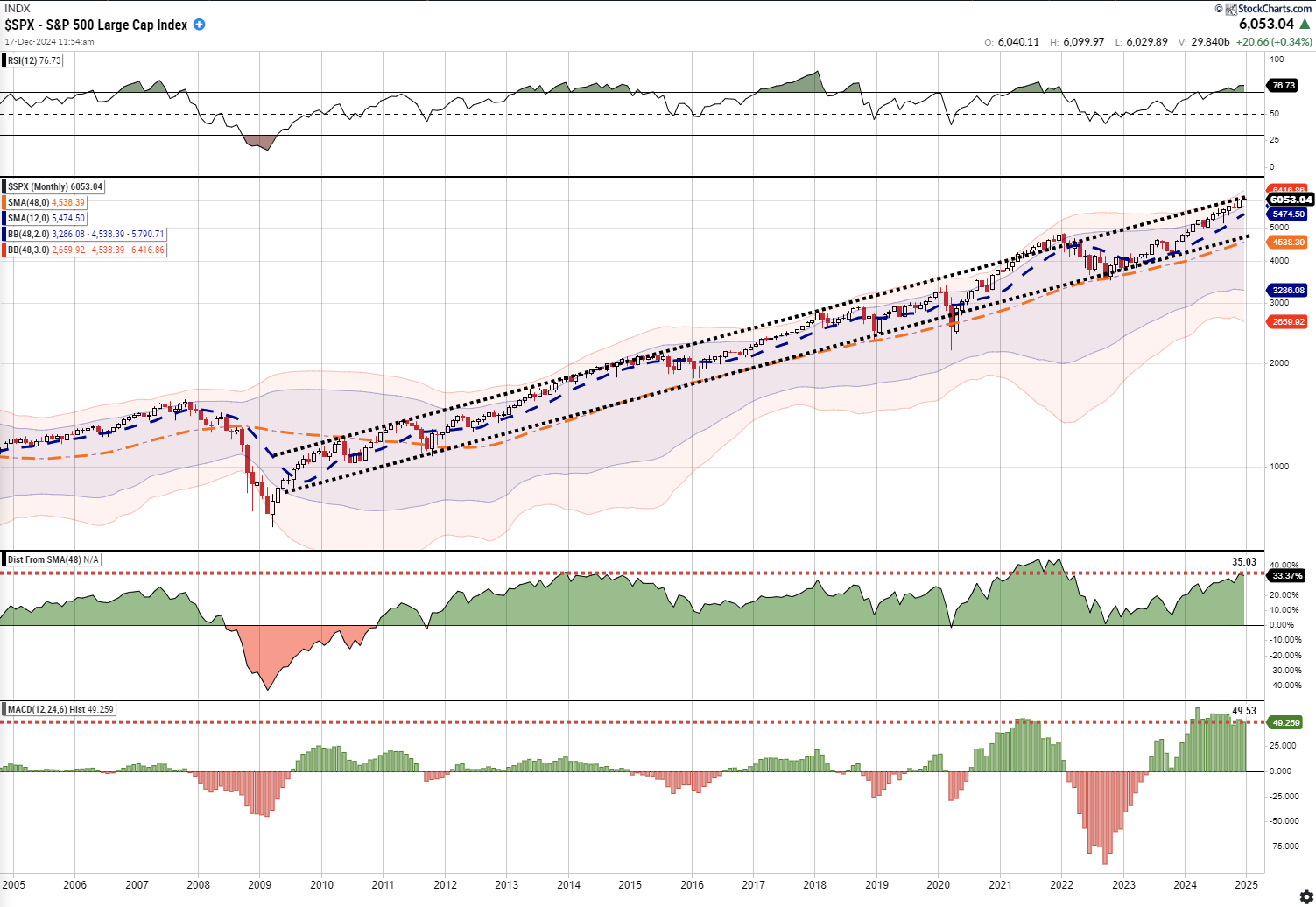

Tecnicamente falando Primeiro, embora o mercado tenha avançado para o final do ano baseado em muitas suposições otimistas, a amplitude do mercado tem se deteriorado significativamente. Da linha de avanço-declínio da NYSE ao percentual de ações negociando acima de suas médias móveis de 50 e 200 dias, a participação geral tem diminuído rapidamente. Embora isso não indique necessariamente uma queda iminente do mercado, essa deterioração anterior geralmente coincidiu com correções e consolidações de curto prazo.

Não é surpreendente que isso seja exatamente o que ocorreu quando a convergência entre as decisões do Fed e a ameaça de um fechamento do governo proporcionou aos vendedores o ímpeto necessário.

Em segundo lugar, o mercado estava e continua estendido tecnicamente em muitos níveis após dois anos de retornos excessivos. A análise mensal do mercado mostra que o S&P 500 está consideravelmente sobrecomprado em uma base de força relativa, desviado da média de longo prazo e avançando firmemente para o topo de sua tendência altista desde as mínimas de 2009.

Embora tenhamos discutido os mesmos fatores em meados de 2021, foram necessários vários meses antes que o mercado cedesse e corrigisse os excessos em 2022. Dado o momento atual do mercado, suspeitamos que a tendência altista provavelmente persistirá até a primeira metade do próximo ano, mas pode ocorrer antes se as expectativas de lucros diminuírem.

É fundamental entender que esses extremos técnicos são apenas o "combustível" para uma correção. Para "iniciar" a correção, algum evento deve servir como catalisador. Neste caso, foi o pivô mais rigoroso do Fed e a ameaça de um fechamento do governo. Como sempre ocorre, o evento que provoca um desenrolar abrupto do mercado, como vimos na quarta-feira, é sempre inesperado. O "fator surpresa" provoca a mudança súbita nas expectativas do mercado para o crescimento dos lucros e perspectivas. O risco daqui para frente é "se" o Fed estiver correto em sua previsão, a visão mais otimista para as expectativas de lucros precisará ser reavaliada. Se for o caso, o mercado deverá declinar para ajustar os valuations a uma nova realidade.

Considerando que os valuations atuais estão no segundo nível mais alto já registrado, tal evento parece mais provável. Cabe notar que as avaliações de curto prazo são exclusivamente uma função do sentimento.

Os investidores estão pagando muito acima do crescimento dos lucros que está ocorrendo. Historicamente, os lucros têm frustrado essas expectativas. Isso significa que "o Papai Noel não visitará Broad & Wall?"

Claro que não. No entanto, não descartaria completamente o risco de "receber um pedaço de carvão" este ano. Dada a incerteza, tanto para o final do ano quanto para 2025, como devemos abordá-la?

Sir Isaac Newton uma vez disse:

"Posso calcular os movimentos dos corpos celestes, mas não a loucura das pessoas."

À medida que avançamos para o final do ano, enfrentaremos o risco de mercados excessivamente otimistas e estendidos contra um período tradicionalmente forte de final de ano.

Acreditamos que a preservação do capital e a gestão de riscos conduzem a resultados mais favoráveis a longo prazo. Contudo, gerir riscos pode ser desafiador no curto prazo, pois o "Medo de Ficar de Fora" (FOMO) frequentemente supera o senso comum e a lógica.

Se você discordar, isso é aceitável.

Quando a oportunidade surgir e a "loucura tiver diminuído," estas são as perguntas que consideraremos antes de aumentar a exposição em nossos portfólios:

- Qual é o retorno esperado a partir dos níveis de valuation atuais? (___%)

- Se estiver errado, qual é o meu potencial de perda, considerando minha exposição atual ao risco? (___%)

- Que medidas devo tomar agora se o risco potencial (#2) superar o retorno esperado (#1)? (#2 – #1 = ___%)

Como você responde a essas perguntas é uma decisão pessoal.

O que você faz com as respostas também depende de você.

Todos estamos tentando responder à pergunta: "Quanto da 'narrativa' já está refletido no preço do mercado?"

Ao analisar os dados, seria fácil concluir que a resposta é "muito".

Enquanto o otimismo prevalece, este é um momento ideal para deixar de lado as narrativas e voltar nossa atenção para as regras fundamentais de gestão de portfólios.

Como estamos operando

Já que temos nossas "meias penduradas na chaminé com cuidado," podemos enchê-las com algumas diretrizes essenciais de investimento para seguir enquanto nos aproximamos do final do ano.

- Investir não é uma competição. Não há prêmios por vencer, mas há penalidades severas por perder.

- Emoções não têm lugar no investimento. Geralmente, você está melhor fazendo o oposto do que "sente" que deve fazer.

- Os únicos investimentos que você pode "comprar e manter" são aqueles que fornecem um fluxo de renda com retorno do principal.

- Valuations de mercado (exceto em extremos) são indicadores muito fracos para timing de mercado.

- Fundamentos e economia direcionam decisões de investimento a longo prazo — "Ganância e Medo" direcionam negociações a curto prazo. Saber que tipo de investidor você é determina a base de sua estratégia.

- "Timing de mercado" é impossível — gerenciar a exposição ao risco é lógico e possível.

- Investimento é sobre disciplina e paciência. A falta de qualquer um pode ser destrutiva para seus objetivos de investimento.

- Não há valor nos comentários diários da mídia — desligue a televisão e economize seu capital mental.

- Investir é como jogar — ambos são "apostas" sobre resultados futuros baseadas em probabilidades. O vencedor é aquele que sabe quando "desistir" e quando apostar tudo.

- Nenhuma estratégia de investimento funciona o tempo todo. O truque é saber diferenciar uma estratégia de investimento ruim de uma temporariamente fora de moda.

- Enquanto aguardamos ansiosamente a chegada do "rali de Natal," também devemos lembrar a lição de 2018.

Nada é garantido.

Tenha uma ótima semana.