Em outubro, a semeadura da soja foi intensificada em muitas regiões brasileiras, beneficiada pelas chuvas. Esse cenário, o maior excedente interno e a expectativa de safra 2021/22 mundial recorde pressionaram as cotações na maioria das praças acompanhadas pelo Cepea. Compradores brasileiros se afastaram das aquisições no spot, na expectativa de adquirir lotes a preços menores. Produtores, por sua vez, também estiveram retraídos nas vendas do remanescente da safra 2020/21, atentos aos trabalhos de campo da temporada 2021/22 e temendo impactos da possível ocorrência do fenômeno La Niña no principal período de desenvolvimento da soja.

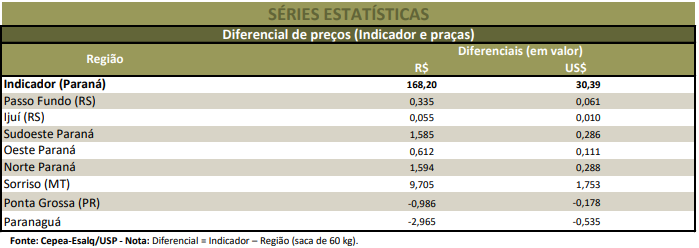

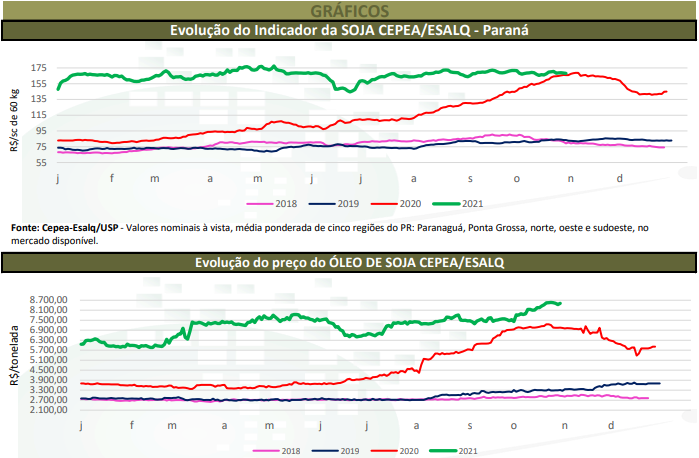

Com isso, de setembro para outubro, o Indicador ESALQ/BM&FBovespa – Paranaguá caiu 0,9%, com média de R$ 171,17/sc de 60 kg no último mês. Porém, na comparação com outubro de 2020, representou avanço de 7,2%, em termos nominais. O Indicador CEPEA/ESALQ – Paraná teve média de R$ 168,20/sc de 60 kg em outubro, com baixa de 0,8% na comparação mensal, mas aumento de 6,2% na anual. Na média das regiões acompanhadas pelo Cepea, entre setembro e outubro, o recuo foi de 1,2% no mercado de lotes. Já no balcão, os preços permaneceram praticamente estáveis (+0,1%). As médias atuais estão 5,5% e 12%, respectivamente, acima das verificadas há um ano. O dólar, por sua vez, se valorizou expressivos 4,6% entre setembro e outubro, a R$ 5,5362.

ESTIMATIVAS – Segundo o relatório mensal de oferta e demanda do USDA, a produção global de soja deve atingir o volume recorde de 385,14 milhões de toneladas na temporada 2021/22, puxada por estimativas de produção recorde nos Estados Unidos e no Brasil, de respectivos 121,05 milhões de t e de 144 milhões de t. Na Argentina, o USDA reduziu a projeção em 1,92% frente ao total estimado em setembro, para 51 milhões de toneladas, o maior volume desde a safra 2018/19. A relação estoque/consumo mundial deve ser de 27,72%, a maior desde a safra 2018/19, devido aos maiores estoques. O USDA indica que a China deve registrar estoques de passagem de 35,92 milhões de toneladas em setembro/22, os mais elevados da história. O Brasil pode apresentar, também em setembro/22, o maior volume de soja em estoque desde a safra 2018/19, em 28,25 milhões de toneladas. Os Estados Unidos, por sua vez, podem registrar estoques de 8,71 milhões de toneladas de soja, 24,9% acima do registrado na safra passada. Já os estoques da Argentina devem totalizar 25,7 milhões de toneladas na safra 2021/22, abaixo das 25,75 milhões de toneladas projetadas para a 2020/21.

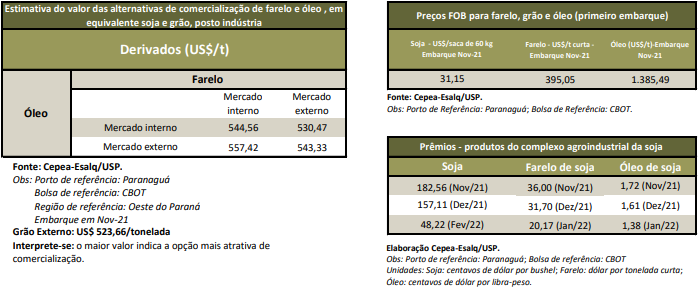

DERIVADOS – Os preços do farelo de soja cederam no mercado brasileiro em outubro, devido à demanda enfraquecida, uma vez que grande parte dos consumidores domésticos relata ter lotes para receber até o final deste ano. Na média das regiões acompanhadas pelo Cepea, os preços do farelo caíram 2,1% de setembro para outubro. Já no caso do óleo de soja, na cidade de São Paulo, o preço (com 12% de ICMS incluso) teve média de R$ 8.236,72/tonelada em outubro, expressivos 9,9% superior à de setembro e a maior desde outubro/20, em termos reais (IGP-DI de setembro/21). A alta foi sustentada pela maior demanda, pela valorização do petróleo, pelas elevações externas e também dos prêmios de exportação do Brasil.

MERCADO INTERNACIONAL – As estimativas de oferta abundante de soja e o clima favorável à colheita na maior parte do mês pressionaram os contratos futuros negociados na Bolsa de Chicago (CME Group). O primeiro vencimento da soja recuou 3,7% de setembro para outubro, a US$ 1.230,20/bushel (US$ 27,12/sc de 60 kg) no último mês. O primeiro vencimento do farelo de soja se desvalorizou 4,6% no mesmo comparativo, com a média de outubro a US$ 322,39/tonelada curta (US$ 355,37/tonelada). Quanto ao óleo de soja, o contrato Dez/21 subiu expressivos 6,8% no mesmo comparativo, a US$ 0,6113/lp (US$ 1.347,60/tonelada) em outubro. Os preços foram impulsionados por expectativas de maior demanda para a produção de biodiesel. Nos Estados Unidos, dados do USDA indicaram que 79% da área de soja havia sido colhida até o dia 31 de outubro, abaixo do observado no mesmo período da temporada passada (86%), e um pouco atrás da média dos últimos cinco anos (81%). Na Argentina, a chuva registrada na última semana de outubro elevou a umidade do solo e permitiu que produtores avançassem com a semeadura da safra 2021/22. As atividades no país já atingiram 4,6% da área total, segundo o último relatório da Bolsa de Cereales, publicado no dia 28 de outubro.