O crescimento de +32 por cento de lojas desde 2016 é impressionante, mas Smartfit (SA:SMFT3) não dá lucro desde 2016. Com a competição por preços com academias e apps de ginástica, ficamos de fora.

“No pain, no gain!” (Sem dor, sem ganhos!)

A rede de academias Smart Fit (SMFT3) dispensa explicações.

Contudo, o mais interessante da SMFT não são os seus preços baixos nem o seu o seu forte crescimento de academias nos últimos 5 anos, mas sim a sua história.

Tudo começou lá nos idos de 1990, com o mundo fortemente incentivado por exercícios físicos em academias de ginástica. Na época, o foco era “no pain, no gain!” (sem dor, sem ganhos!) e até a Madonna participou do movimento.

Esse movimento que acontecia muito forte nos Estados Unidos aconteceu também no Brasil.

Com o surgimento de novas academias de bairro, Edgard Corona, fundador da rede Smart Fit, percebeu que bastava a cidade de São Paulo fazer 30ºC que as propagandas de academias apareciam e as matrículas cresciam cerca de +30 por cento em poucos dias.

Na época, Edgard trabalhava em uma usina de açúcar e álcool da família, mas o que ninguém poderia imaginar era que o projeto de infância do engenheiro químico era abrir uma academia.

Seria a hora de “criar massa” aos sonhos de Edgard Corona?

Crescimento anabolizado em alavancagem

Edgard, no auge dos seus 40 anos, resolveu pendurar as chuteiras após uma década na usina e abrir sua primeira rede de academias, a Rede Bio Ritmo.

O sonho de Edgard foi realizado, mas os problemas logo começaram.

Para aumentar a visibilidade da academia, em 1997, Edgard fez um empréstimo de 50 mil reais para investir em outdoors (só quem é cringe sabe o que é!).

Mesmo com as propagandas, as dívidas eram maiores do que a quantidade de alunos matriculados. Essa foi a primeira vez que a Rede Bio Ritmo quase faliu.

Durante 10 anos, Edgard se pendurou em dívidas para manter o negócio rodando, e em 2007 o sistema da academia passou por problemas de pagamento e quase faliu novamente.

A Rede Bio Ritmo perdia mercado para as academias com tickets menores, e Edgard decidiu abrir uma academia com os mesmos moldes da Planet Fitness, uma academia americana que trabalhava com o modelo “low cost high value” (baixo custo, alto valor) para competir com a sua própria rede, mas sem perder o mercado para as menores.

Em 2009, nasceu a 1ª Smart Fit do grupo.

Com academias de ticket baixo, o crescimento começou a aparecer.

Mas as dívidas do passado continuavam a assombrar a SMFT.

Com as academias de ticket baixo (Smart Fit) crescendo às custas da canibalização das academias de tickets maiores (Bio Ritmo), os custos da companhia não se pagavam.

O termogênico Pátria

Por uma imensa sorte, o modelo de academias de baixo custo chamou a atenção de uma das maiores gestoras do país, a Pátria Investimentos, que carrega em seu histórico grandes investimentos em companhias como Alliar (SA:AALR3), Qualicorp (SA:QUAL3) e Tenda (SA:TEND3).

Em 2010, o Pátria comprou 50 por cento do grupo Smart Fit por 520 milhões de reais. A injeção de capital do “termogênico Pátria” possibilitou a Edgard a quitação das dívidas e a continuidade da expansão do modelo de academias de baixo custo.

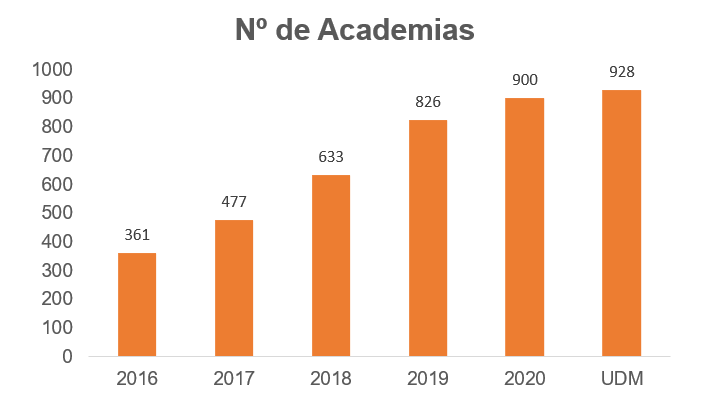

Em 2021, com as marcas Smart Fit, Bio Ritmo, além dos estúdios Race Bootcamp, Tonus Gym, Vydia Body & Mind e Jab House, Smart Fit está presente em mais de 12 países com 928 academias.

Pela recente expansão na América Latina, a companhia possui cerca de 40 por cento de suas receitas fora do Brasil, e os demais 60 por cento de receita local, considerando lojas próprias e franquias.

Dois pesos, duas medidas

Edgard aprendeu a duras penas que o negócio em si não pararia em pé somente com as academias de ticket baixo, já que equipamentos de mais qualidade são caros, e os preços baixos da mensalidade não seriam suficientes para arcar com os custos fixos.

Por isso, o foco da Smart Fit está em volume. Com mais clientes recorrentes, maior a diluição de custos. E, para ter mais assinaturas, a companhia focou em um período agressivo de abertura de academias.

De 2016 a 2019, o crescimento médio de academias foi de +32 por cento.

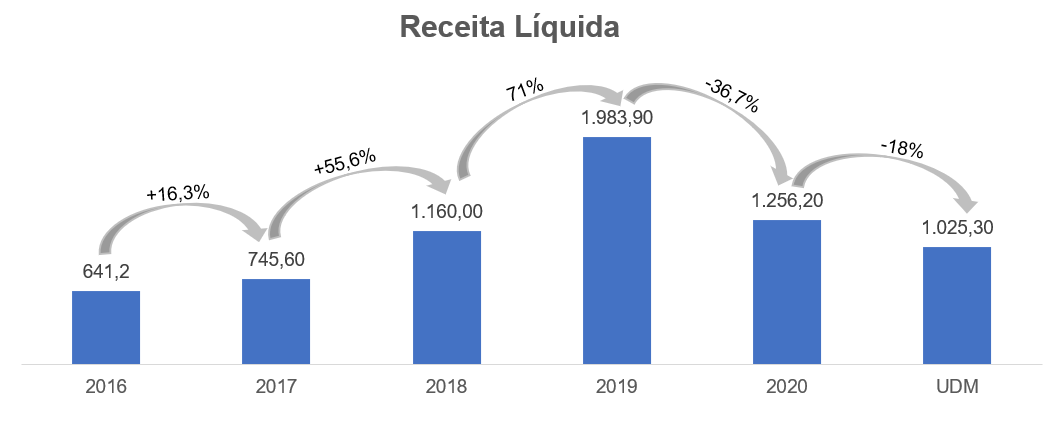

O crescimento de receita foi em linha com o crescimento de academias, já que SMFT trazia novidades às regiões e atraía o público com a “novidade” em suas cidades, mas atraiu também a competição.

Mercado pulverizado e sem barreiras de entrada

O mercado fitness é altamente pulverizado e sem barreiras de entrada.

Com 509 academias no Brasil, Smart Fit possui cerca de 5 por cento do market share local e é considerada líder no segmento.

A pulverização é bem alta, e o custo de troca de academia é bem baixo para os clientes, já que existem flexibilizações de cancelamento.

Qualquer academia que tenha um alcance semelhante ao da SMFT poderá facilmente roubar a liderança.

É um mercado que mal começou a crescer. Se a Smart Fit não inovar ou buscar outras formas de crescer, pode ficar para trás.

Competição cada vez mais musculosa

O crescimento via expansão de lojas é a única forma que SMFT encontrou para crescer, e faz isso muito bem há mais de 10 anos.

Mas a competição de 10 anos atrás não é a mesma de hoje.

Smart Fit não compete mais somente com academias do mesmo perfil, como a sua maior concorrente Bluet Fit, mas com galpões de CrossFit, academias de bairro e novos aplicativos de home gym (academia em casa), que caíram no gosto popular durante a pandemia.

Os aplicativos que conectam professores de educação física com os alunos a distância e os aparelhos utilizados para o home gym podem sair bem mais baratos que uma assinatura mensal de academia, mesmo com tickets mais baixos.

A “bomba” do endividamento

A estrutura de academias SMFT tem, em média, 36 meses para obter o retorno a partir do investimento inicial.

É necessário cerca de 500 mil de reais de investimento inicial, e em caso de franqueados, mais uma taxa de 100 mil de reais de aquisição, além do pagamento mensal de royalties (direito de uso da marca) e investimentos obrigatórios em propaganda.

O maior risco para os franqueados é o alto investimento e as obrigações de pagamento com a SMFT sem o retorno estimado após 3 anos. Por isso, Smart Fit possui um percentual baixo de franqueados, já que é mais interessante abrir uma academia com outros padrões e competir diretamente com a empresa.

Os demais 80 por cento da rede são academias próprias, e a atenção fica para as formas de financiamento do crescimento. O passado endividado de Edgard perdura até hoje na cultura da companhia.

SMFT se alavancou – como já faz desde seu nascimento – para continuar crescendo. A companhia possui um endividamento de 32x dívida líquida/Ebitda, 5x dívida líquida/Ebitda isolando os efeitos da pandemia, o que ainda é bem alto.

O endividamento elevado nos últimos anos também prejudicou os resultados da companhia.

Resultados de (falsa) magra

No histórico de 2016 a 2019, antes da pandemia, vemos que o crescimento médio da receita foi de altíssimos +45 por cento.

Crescimento que faz bastante sentido, já que foi acompanhado de um ciclo forte de expansão de academias.

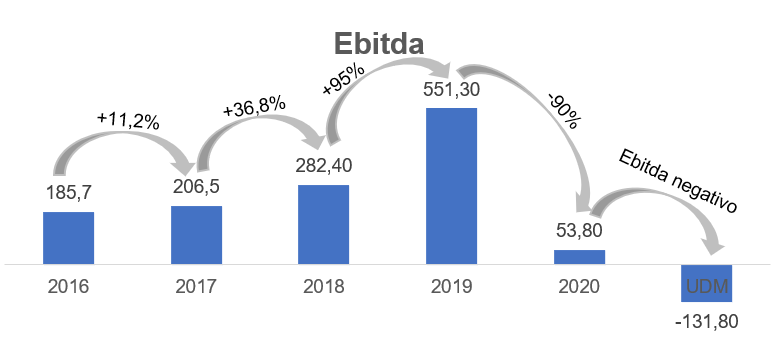

Com uma diluição maior de custos fixos, o Ebitda de 2016 a 2019 cresceu em média +43,72 por cento.

Nos últimos doze meses, a companhia foi fortemente impactada pelas academias fechadas durante a pandemia. Apesar de a companhia buscar inovações com o aplicativo “Queima Diária”, os resultados não compensaram as mensalidades das academias físicas.

Com as academias fechadas, as receitas recorrentes caíram apenas -36 por cento, mas com a menor diluição dos custos fixos, vemos o Ebitda caindo -90 por cento.

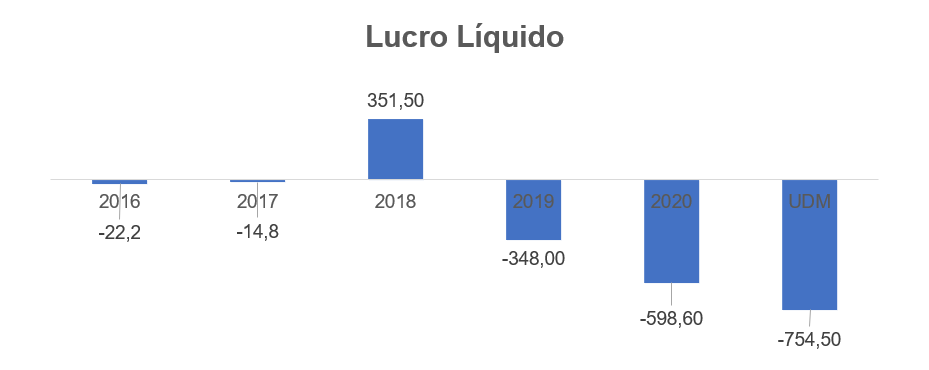

Com um grande histórico de endividamento, a companhia possui despesas financeiras bem altas, gerando um grande histórico de prejuízo.

Nos últimos 5 anos, a companhia ficou com “lucro positivo” somente em 2018, que na verdade é um evento não recorrente de 237 milhões pela reavaliação dos seus investimentos feitos nas unidades do México e Colômbia.

Isolando esse efeito, vemos que nos últimos 6 anos a Smart Fit não deu lucro.

O re-IPO de SMFT3

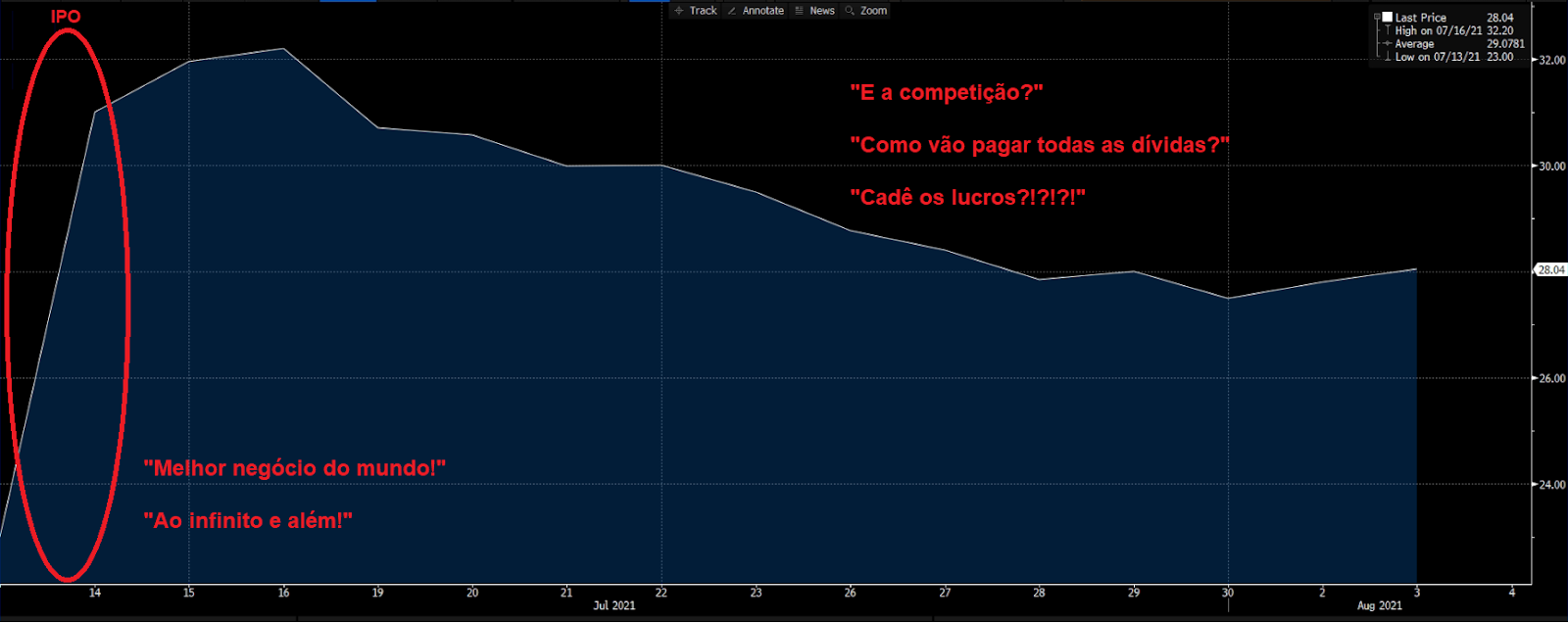

Depois de uma forte janela de IPOs em 2017, a companhia se preparou para o IPO em 2018, que foi cancelado por desinteresse dos investidores.

Para tentar atrair a atenção do mercado, a empresa se colocou na “vitrine”, listando suas ações na Bovespa Mais, um meio caminho para chegar à B3 (SA:B3SA3).

Em 2021, com uma segunda oportunidade de forte janela de IPOs, a empresa foi buscar seu momento de glória. O timing parecia bom, já que o ritmo de crescimento de academias antes da pandemia estava bem forte.

Com grandes promessas, o IPO (13-07-2021) de SMFT foi precificado no meio da faixa e acumulou enormes +34 por cento na abertura. SMFT captou 2,3 bilhões de reais para continuar sua expansão em massa de academias.

Mas, logo após a demanda explosiva em sua estreia, a Smart Fit ficou “atrofiada” na Bolsa.

Além do histórico de prejuízo e endividamento, o mercado vem deixando as ações de lado por perceber que a competição está apenas começando.

Nesta semana, sua concorrente Blue Fit registrou o processo de IPO junto à CVM.

Busque um “patrimônio musculoso”

Negociando a 32x Ebitda histórico (sem os efeitos da pandemia), SMFT não consegue gerar novas formas de crescer sem trazer uma competição irracional de preços e abrir novas academias a qualquer custo.

Com o histórico de prejuízo, endividamento alto e grande competição, vemos que SMFT não tem crescimento suficiente para deixar seu patrimônio musculoso. Nem o patrimônio da companhia nem o dos investidores.

Para qualquer empresa, o que importa são sempre os resultados.

Deixe o seu patrimônio musculoso comprando resultados.