Hoje eu venho comentar uma companhia que me chama a atenção há algum tempo. A Sequoia Logística e Transportes SA (SA:SEQL3) caiu cerca de 57% nos últimos 6 meses, o que foi bem impressionante. Vamos tentar entender se voltou porque estava realmente cara ou se foi um exagero do mercado (como tem sido com várias ações).

Quem é a Sequoia?

A Companhia foi fundada em junho de 2010 pelos sócios fundadores, Armando Marchesan Neto (atual Diretor Presidente da Sequoia) e Décio Honorato Alves, com o objetivo de torná-la um dos maiores players no mercado brasileiro de logística e transportes.

A Companhia oferece serviços completos no segmento de transporte e logística, com foco na realização de entregas expressas. Sendo que, sua plataforma tecnológica proprietária e escalável permite com que a companhia seja uma operadora de logística dedicada a oferecer soluções customizadas e flexíveis para cada tipo de negócio e cliente, conferindo eficiência operacional e níveis de serviço mais confiáveis em cada etapa da cadeia de entrega.

Modelo de negócio

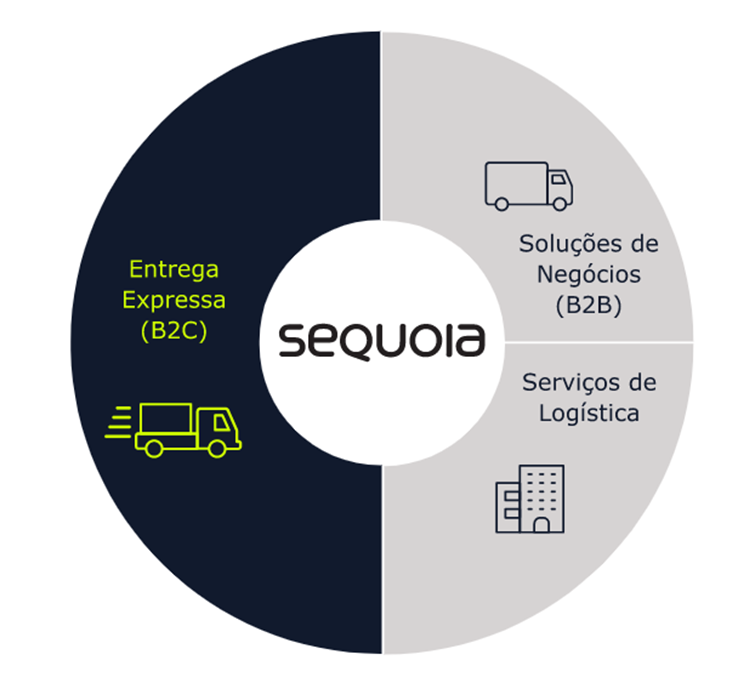

Hoje a companhia opera em 3 vertentes: Serviços de Transportes B2C, Serviços de transportes B2B e Serviços de Logística/Produtos Digitais.

Fonte: Sequoia RI

Dentro do Serviços B2C, temos: (i) Entregas padrão e expressa, que são (até 48hrs em regiões metropolitanas ou até no mesmo dia em algumas cidades) serviços de entrega prestados a plataformas de e-commerce e vendas diretas a clientes, para produtos leves (até 30 kg) ou pesados (acima de 30 kg); (ii) entregas no mesmo dia: entregas realizadas em até quatro horas nas regiões metropolitanas das cidades de São Paulo e do Rio de Janeiro; (iii) logística reversa; e (iv) entregas de múltiplas origens e expedição de produtos a partir das lojas.

Já no Serviços B2B, temos: (i) Serviços de transporte FTL (Full Truck Load) e LTL (Less-Than Truckload); (ii) preparação da mercadoria (embalagem, empacotamento e etiquetagem); (iii) entregas a lojas, shopping centers e franquias; (iv) logística reversa; e (v) field services. A Sequoia conta com uma extensa rede de parceiros comerciais, com o objetivo de realizar entregas eficientes em todo o Brasil.

Por fim, no Serviços de Logística/Produtos Digitais, temos: (i) fulfillment (operações desde o recebimento do pedido até a entrega) e transbordo de mercadorias; (ii) armazenamento de bens de alto valor agregado; e (iii) serviços de alto valor agregado, incluindo a montagem leve e instalação, reparos, manutenção e outros serviços. Além disso, a companhia oferece o: (i) SFx, plataforma para o e-commerce de pequenos e médios sellers, além de grandes varejistas que fazem o shipping from store; (ii) Frenet, plataforma de soluções digitais de frete para o mercado B2C, trazendo a integração do site do vendedor com transportadoras, calculando fretes, prazos e integrando automaticamente mais de 300 soluções de fretes; e (iii) Sequoia PUDOs, pontos de pick-up e drop-off (“PUDOs”) e operação logística dos serviços de entrega e devolução por meio dos referidos pontos.

Em resumo:

Fonte: Formulário de Referência Sequoia

Vantagens Competitivas

-

Tecnologia própria e escalável: Nove dos doze sistemas operacionais da companhia são proprietários, oferecendo aos clientes uma experiência diferenciada e customizada, com alta eficiência operacional (ela atende nove dos onze maiores players de e‐commerce no Brasil, além de outras companhias líderes em outros setores tais como telecomunicações, serviços financeiros, grandes varejistas, bens de consumo, educação, eletrônicos e farmacêutico.

-

Exposição ao mercado de e‐commerce no Brasil, que está em alto crescimento e é sub explorado: De acordo com dados do eBIT, Forrester, é estimado que o setor cresça, em número total de vendas, aproximadamente 250,0% entre 2019 e 2025, conferindo em um CAGR de 23%. Em 2020, a taxa de utilização do e‐commerce no Brasil foi de 11,0% como percentual do varejo total, muito inferior à taxa de outros países, como a China (27,0%) e os Estados Unidos (15,2%).

-

Proposta de valor, com modelo de negócios de baixa necessidade de capital (asset light), escalável e flexível: Todos os ativos imobilizados da companhia são alugados ou pertencentes a terceiros, 97% da frota é terceirizada e a necessidade de Capex para as operações é baixíssima e muito concentrada em automação e tecnologia de gestão das operações.

-

Alto crescimento orgânico e rentabilidade alavancada por meio de novas aquisições: Desde 2010, a Sequoia já concluiu a aquisição / criação de onze empresas, sendo 5 delas após seu IPO, em outubro de 2020. Essas operações permitiram a expansão de seu alcance geográfico, ganho de densidade operacional, entrada em segmentos complementares de atuação, bem como sinergias operacionais, comerciais e financeiras.

Fatores de Riscos

-

Riscos de Novas Aquisições: O modelo de crescimento da companhia se baseia muito no modelo de aquisição. Apesar de ter a estratégia de crescimento orgânico, as futuras aquisições e reorganizações societárias apresentam riscos que poderão adversamente afetar as operações e receitas da empresa.

-

Risco de Operação: A companhia depende de centros de distribuição (CD’s) e bases operacionais próprias e de terceiros. Qualquer paralisação ou falha nas operações de suas unidades, poderá causar efeitos adversos nos resultados da empresa. Hoje, a maior parte é terceirizada e depende de renovações de contratos, quaisquer dificuldades em novas renovações também poderão causar efeitos negativos no resultado.

-

Riscos de Contratos de Locação: A companhia possui contratos de locação em que a figura como locatária e têm prazos determinados que variam de 2 a 12 anos, podendo ser renovados. Porém, existem contratos de locação, referentes aos seus centros de distribuição e de operação, que não estão registrados nos respectivos cartórios de registro de imóveis, o que poderá acarretar a necessidade de desocupação, caso o locador venda o imóvel locado.

-

Risco de Concentração de Clientes/Receita: No exercício encerrado em 31 de dezembro de 2019, 45,0% da receita bruta da Companhia foi proveniente dos serviços prestados aos seus 5 (cinco) maiores clientes (37,0% no período de seis meses encerrado em 30 de junho de 2020). Se, por alguma razão, os negócios da empresa com seus principais clientes diminuírem de forma significativa, incluindo a condução, por esses clientes, de suas próprias operações de logística e transporte, ou se a capacidade desses clientes de realizar os pagamentos em dia pelos serviços da companhia for afetada de maneira negativa, os negócios e resultados operacionais futuros poderão ser afetados de maneira adversa. Além disso, a maioria dos contratos da Companhia com seus clientes contém cláusulas que permitem a rescisão antecipada pelo cliente, mediante notificação prévia de 90 dias, por qualquer motivo e geralmente sem multa.

Histórico de Resultados e 3T21

Fonte: Formulário de Referência Sequoia

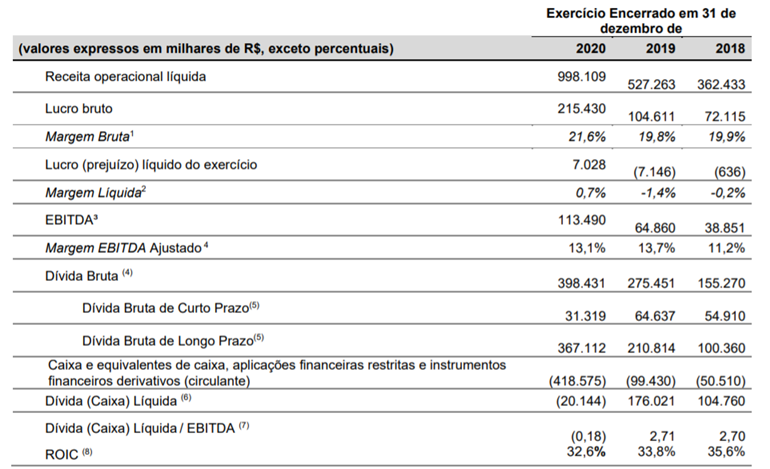

Acho que vale começar comentando sobre a evolução da Receita Líquida, que saiu de R$362 milhões em 2018 para R$998,1 milhões em 2020, um crescimento de 175,4%. Hoje, 37% da Receita Bruta da companhia, vem do serviço de transportes B2B (que incluem o FTL e o LTL, entregas em shoppings, embalagem, empacotamento, dentre outros).

A parte de serviços de logística é 12% da receita bruta (fulfillment, operação desde o recebimento do pedido até a entrega), transbordo de mercadorias, armazenamento de bens de alto valor agregado, montagem leve, instalações, reparos e outros.

O restante vem dos serviços de transportes B2C (51% da receita bruta), que são serviços de entregas prestados para plataformas de e-commerce e vendas diretas a clientes; entregas expressas: entregas realizadas em 24 horas, por meio do principal centro de distribuição; entregas no mesmo dia: entregas realizadas em até quatro horas nas regiões metropolitanas das cidades de São Paulo e do Rio de Janeiro; logística reversa e outros.

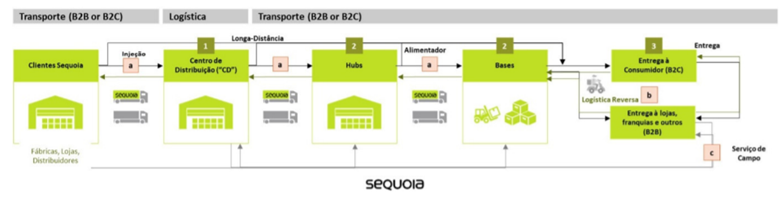

Dito isso, vale comentar que o B2C tem 11 hubs e 235 bases operacionais (34 bases alugadas operadas diretamente e 201 bases terceirizadas. São 174 veículos monitorados e dedicados a coletas e transferências e 4mil veículos terceirizados dedicados a entrega last mile.

Antes de retornar ao resultado, preciso comentar sobre o SFx, que é uma plataforma muito interessante para o negócio da companhia. O objetivo é conectar micro, pequenos e médios comerciantes (um mercado endereçável de mais de 1 milhão de lojistas, segundo dados da Revista E-commerce Brasil de julho de 2019), aos serviços de coleta e entrega da Sequoia.

Como que ela faz isso?

O seller, mall ou marketplace realiza cadastro no site e, após aprovação, seguem com a solicitação de coleta de seus pedidos, através do site ou via aplicativo. As filiais e os HUBs da companhia, são utilizados como bases operacionais para distribuição dos pedidos.

A forma de distribuição de cada pedido é analisada de acordo com o volume de pedidos e local da entrega. Sendo assim, pode-se utilizar dos veículos utilizados para as entregas B2C (Business-to-consumer) ou LTL (Less-Than- Truckload).

Fonte: Formulário de Referência Sequoia

O desenvolvimento da plataforma SFx tornou-se viável graças à cobertura nacional oferecida pela Sequoia, que contempla mais de 3,3 mil municípios. Além disso, cerca de 22,2% das entregas da empresa são realizadas na mesma região em que foi feita a compra, com isso, a companhia consegue entregar “same e next day” em várias regiões e reduzir de 2 a 3 dias o tempo para entrega em outras regiões.

No ano de 2020, foram realizadas 153mil entregas por meia da plataforma SFx, gerando uma receita bruta de R$2,7 milhões. Sendo que, de novembro de 2020 até fevereiro de 2021, a plataforma já realizou mais de 400mil coletas, com entregas seguras e rastreadas. Sendo que o número de clientes cresceu 7x durante este período, saindo de 5 para 35.

Agora, voltando ao resultado, mesmo com o custo do produto vendido (CPV) aumentando de forma considerável no ano de 2020, a companhia conseguiu continuar crescendo a margem bruta (aumento de 1,7bps de 2019 para 2020 e uma margem bruta de 21,6%).

Este aumento no CPV, é reflexo do próprio aumento da operação decorrente em grande medida, da aquisição das empresas Nowlog e TA, consolidação dos resultados da Direcional Transportes, esta última ainda em fase preliminar a partir de outubro.

O SG&A também cresceu a um pace mais acelerado, foi 114,4% de alta em 2020. Também devido as aquisições e do resultado da consolidação das operações administrativas da empresa Transportadora Americana e impacto da aquisição da Direcional (SA:DIRR3), que representou R$42.576 mil; (ii) processo de captura de sinergias já iniciadas porém ainda não concluídas de empresas adquiridas (Direcional Transportes) ; (iii) aumento one off (tende a não se repetir), nas linhas de honorários advocatícios e consultorias, referente aos processos de diligência para a aquisição das empresas Direcional e Prime no montante de R$8.621 mil, e (iv) maior volume de despesas de manutenção de softwares, no montante de R$ 5.604 mil.

Despesas Financeiras foram ok. Crescimento de 37,6% em 2020, apesar das receitas financeiras terem crescido 165%. Isso ajudou a equalizar um pouco a conta e por fim a companhia conseguiu entregar um Lucro Líquido.

Lucro Líquido foi de R$7 milhões, ante prejuízo de R$7,4 milhões no ano anterior. Uma reversão muito boa para a companhia. Além disso, o EBITDA continua crescendo a um passo muito acelerado também, saiu de R$38,8 milhões em 2018 para R$113,5 milhões em 2020, um crescimento de 192,11%.

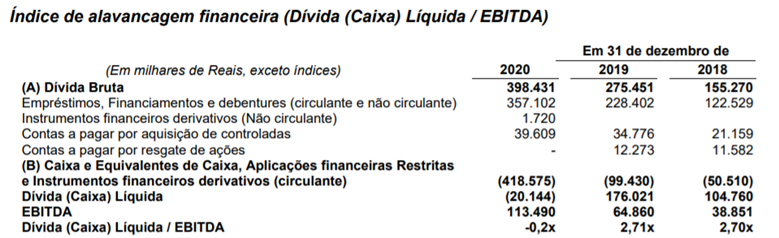

Olhando para o endividamento, ele me parece controlado, a companhia possuía um caixa líquido positivo de R$20 milhões no final de 2020, além de um índice de liquidez alto de 2,2x.

Fonte: Formulário de Referência

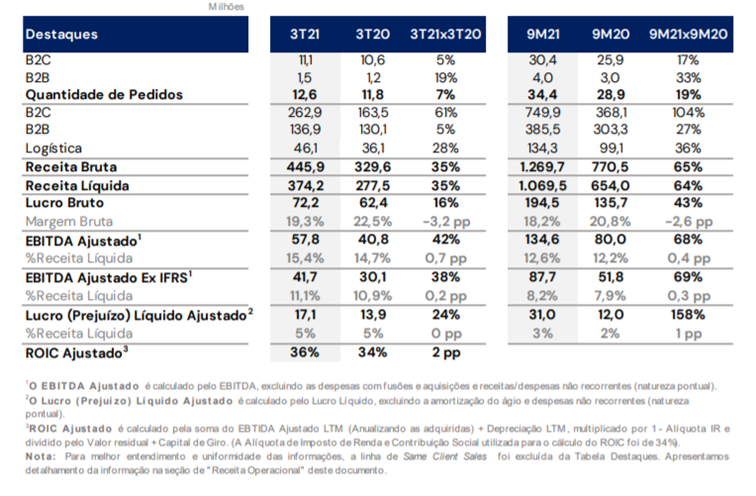

Sequoia Olhando para o resultado do 3T21 (o último divulgado). Fica claro que a companhia continua crescendo. Nos 9M21, a companhia já cresceu a Receita Bruta para R$1,26 bi (um aumento de 65% frente aos 9M20).

Fonte: Release 3T21 Sequoia

Além disso, o B2C cresceu 61% no YoY, enquanto, o B2B cresceu apenas 5%, um crescimento em menor patamar, refletido principalmente pelo “churn” (quebra de contrato) forçado de contratos com baixa rentabilidade e descontinuidade de algumas linhas de produtos não “sorteáveis”, adequando assim ao perfil de carga da companhia.

Quebrando melhor a Receita Bruta no 3T21:

-

Same Client Sales (que inclui as operações com mais de 12 meses): Aumento de R$3,9 milhões, inferior ao apresentado em outros trimestres, resultado de uma forte base de comparação do B2C no ano anterior;

-

Novos Clientes: Aumento de R$15,8 milhões no faturamento, impactado principalmente pela maior penetração da plataforma SFx e a entrada de novos players no B2C;

-

M&A’s: Incremento de Receita como resultado das aquisições da Direcional, Prime, Plimor e Frenet. Vale destacar que o cross-sell das empresas recém-adquiridas com a Sequoia está incluído na coluna de Aquisições, que é uma base móvel de 12 meses. A partir do 13º mês, esses clientes são reclassificados para a coluna de Same Client Sales.

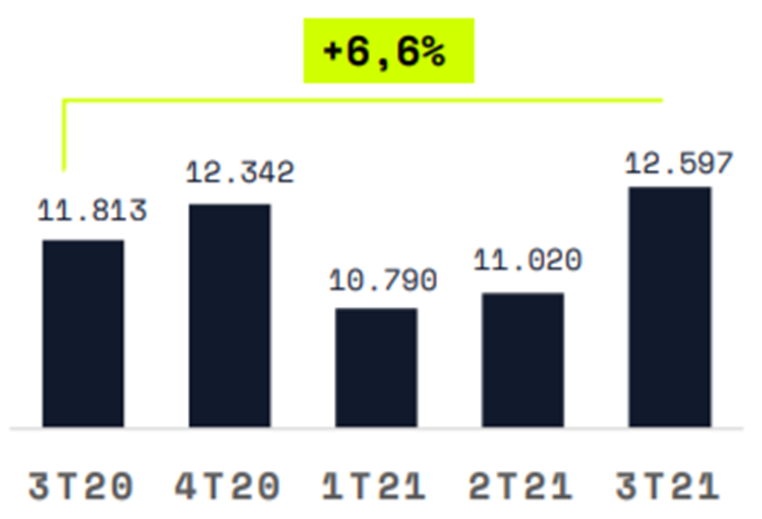

No 3T21, a companhia realizou 12,6 milhões de entregas, representando um crescimento de 6,6% quando comparado com o mesmo período do ano anterior, e superando, inclusive, o 4T20, trimestre positivamente impactado por fortes datas de varejo como Black Friday e Natal.

Fonte: Release 3T21 Sequoia

Essa expansão forte, pode ser verificada em sua maioria pelo aumento do número de entregas para e-commerce e pelas aquisições realizadas (Direcional, Prime e Plimor).

Destrinchando também essa parte, só no B2C foram 11,1 milhões de entregas, com crescimento de 5,2% frente ao mesmo período anterior e com expansão do ticket médio praticamente 53%.

Esse reflexo vem das aquisições da companhia, uma vez que, as focadas em transportes “pesados” (Direcional e Prime), representaram 40% da receita do B2C. Além disso, o ganho de malha logística aumentou as rotas da companhia.

Isso a levou a ter uma receita bruta de R$262,9 milhões no B2C, um crescimento de aproximadamente 61% frente ao 3T20. Já no B2B, eles atingiram 1,5 milhão de entregas, com crescimento de 19% e com retração no ticket médio de 11,4%, refletindo o mix, principalmente pela entrada da Plimor, que possui um ticket médio menor.

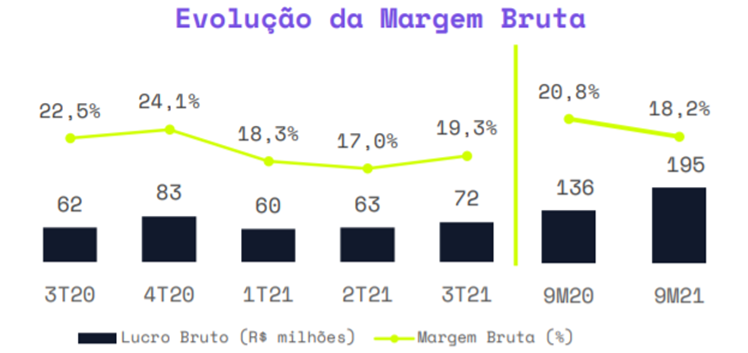

Mesmo assim, o B2B entregou uma receita de R$136,9 milhões, com crescimento de 5,2% frente ao mesmo período anterior. Todavia, vale comentar que a Margem Bruta, acabou caindo um pouco, uma queda de 3,2p.p. em relação ao 3T21.

Isso se deve aos custos da companhia, principalmente do crescimento da receita bruta e parte do Diesel (que no período avaliado de set/20 até set/21 aumentou 39,3%) e dos custos indexados ao IGP-M/IPCA.

Fonte: Release 3T21 Sequoia

Mas o Lucro Bruto continuou crescendo, totalizou R$72,2 milhões e cresceu 15,7% vs 3T20. Ainda refletindo as sinergias capturadas com a integração das recém adquiridas, ganhos com eficiência com implantação de sorters adquiridos pós IPO, além do reajuste de cerca de 50% da base de contratos de Logística e B2B.

Outro ponto positivo, é que o SG&A no trimestre e nos 9M diminuíram. O SG&A totalizou R$30,5 milhões no trimestre e representou menos de 10% da receita líquida, chegando a retrair 3,4p.p. em comparação com o mesmo período anterior.

Nos 9M21, ele totalizou R$106,8 milhões, representou 10% da receita líquido do período e recuou 2,8p.p. YoY. Em ambas as comparações, a redução do percentual de representatividade do SG&A em relação a receita líquida e a queda, refletem o incremento no faturamento no período, refletindo os ganhos de sinergia pela consolidação das empresas recém-adquiridas (Direcional, Prime e Plimor).

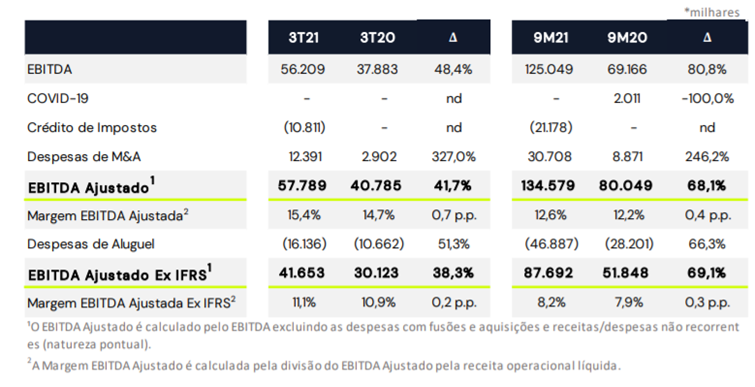

Isso corroborou para que o EBITDA desse um show. O EBITDA já ajustado por (Efeitos do Covid, M&A e IFRS) totalizou R$41,7 milhões no trimestre, representando um crescimento de 38,3% na comparação anual.

Fonte: Release 3T21 Sequoia

Em linha com a sazonalidade da companhia (que começa a ficar mais forte no terceiro tri e fica muito mais forte no quarto) e com os reflexos de ganho de sinergia e eficiência. A companhia conseguiu aumentar em 2,9p.p. a sua margem em relação ao trimestre anterior e 0,2p.p. em relação ao 3T20.

Não preciso me estender muito dentro do resultado. O lucro Líquido Ajustado também atingiu R$17,1 milhão, crescimento de 23,6% na comparação anual, mantendo a margem líquida no período.

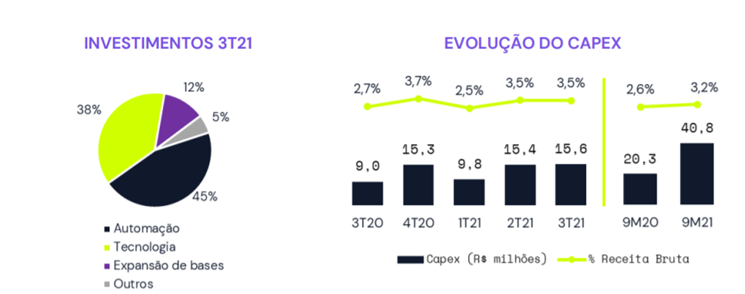

Por fim, quero só falar dos investimentos, do ROIC da companhia e do seu atual endividamento. Primeiramente dos investimentos. Historicamente, os investimentos da companhia têm se voltado para expansão de automação dos centros, hubs e filiais e tecnologia de armazenamento e processamento de dados.

Fonte: Release 3T21 Sequoia

É interessante ver que a companhia continua com bastante investimentos em áreas que realmente agregaram para ela. Só neste último trimestre, o CAPEX totalizou R$15,6 milhões, um aumento de 73% vs 3T20. Sendo que no acumulado do ano, o CAPEX total foi de R$40,8 milhões, uma expansão de 101% frete aos 9M20.

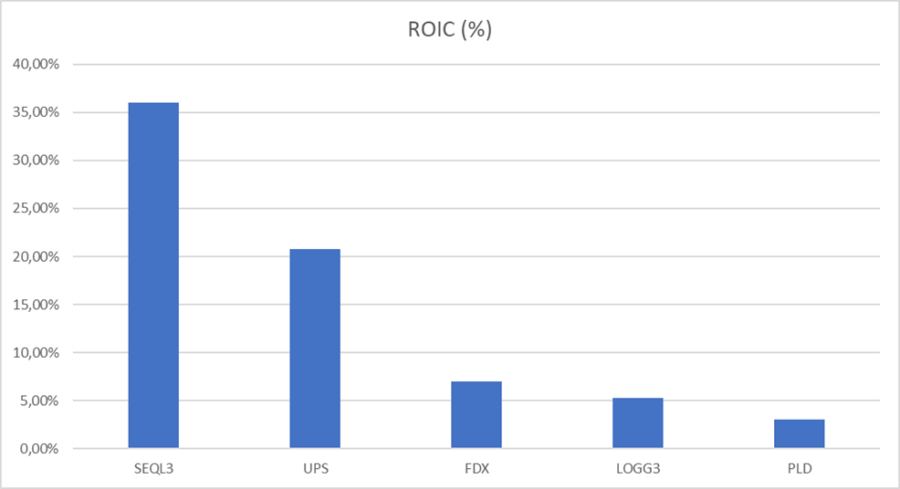

Sobre o ROIC da companhia. Para quem não sabe o que é o ROIC, ele nada mais é que o “Retorno Sobre o Capital Investido”. É um indicador muito importante para a análise fundamentalista e te permite saber a eficiência de uma empresa ao alocar o capital sob seu controle em investimentos lucrativos.

E por que falar dele? Além de ser um indicador que leva em consideração o Lucro Operacional da companhia menos os impostos e dividido pelo Capital Investido (PL + Capital de Terceiros), ficando claro quanto que a companhia gerou das suas operações já retirando os impostos em relação ao capital investido.

Ele é bom indicador para se ter uma análise mais “completa” em relação ao ROE (Retorno Sobre o Patrimônio Líquido), uma vez que ele usa a alavancagem da empresa e não só o Patrimônio Líquido, como acontece no caso do ROE.

Além disso, companhia que apresentem um ROIC mais elevado, geralmente possui vantagens competitivas significativas em relação aos seus concorrentes. No caso da Sequoia, o ROIC dos últimos 12 meses ficou em 36%, um patamar bem acima até de pares globais.

Fonte: Bugg/Economatica

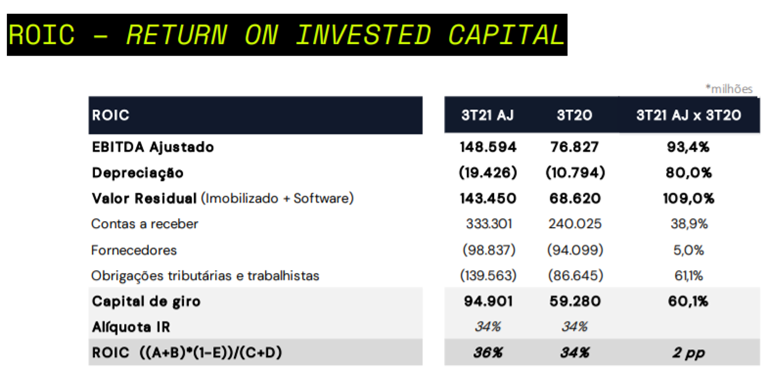

Como ela consegue isso? Parece que por conta do modelo de negócio. O modelo asset light permite com que o CAPEX investido não seja muito grande, quando comparado com os demais players que realmente investem em imobilizado com mais força.

Sendo assim, ela consegue apresentar um Lucro Operacional superior que os demais e acima dos investimentos em ativos. A companhia modifica um pouco o método, pois ela usa o EBTIDA Ajustado, incluindo a depreciação e amortização no cálculo.

Como entra a depreciação e amortização, chegamos também no valor residual, que nada mais é que o valor restante de um patrimônio após a sua depreciação. E como temos mais intangíveis na companhia do que imobilizado, a amortização e a depreciação acontecem de formas diferentes, restando um valor residual maior ao longo do tempo.

Soma-se ao fato de a companhia ter softwares e muitos serviços prestados, o que torna as suas contas a receber bastante altas. Para tornar o cálculo mais justo ainda, a companhia utilizou 34% de alíquota de IR, já que ela estava com benefício dado ao prejuízo fiscal do ano anterior e das recentes aquisições.

Sendo assim, chegamos a esse ROIC bastante alto quando comparado com o setor dela.

Fonte: Release 3T21 Sequoia

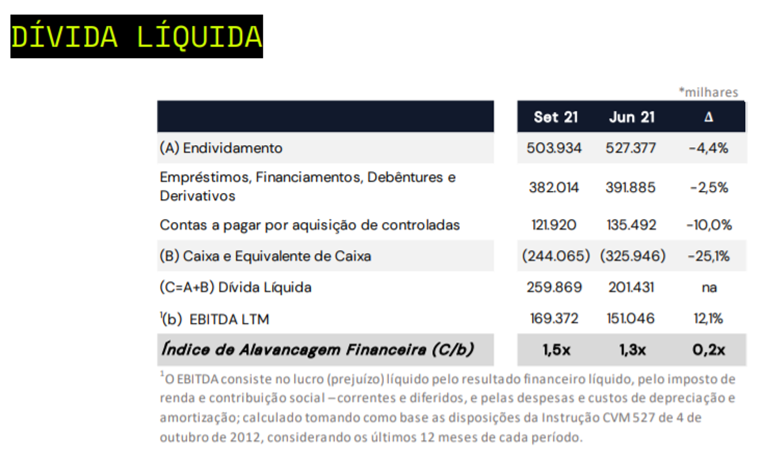

Por fim, o endividamento continua em um patamar saudável, porém acima do índice de alavancagem de 2020 por conta das aquisições.

Fonte: Release 3T21 Sequoia

Apesar da dívida ter crescido, o índice de alavancagem continua em 1,5x. Além disso, está dentro dos “Covenants” de 2021 até 2024, que restringe o nível de alavancagem para 2,5x.

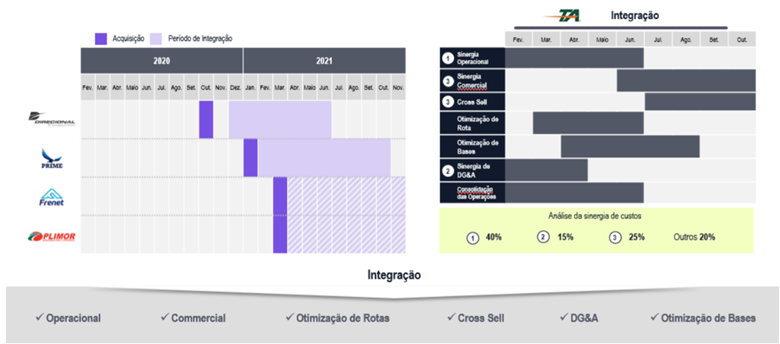

Histórico de Aquisições

A Sequoia já fez 10 aquisições. Das dez aquisições, cinco foram anunciadas após a conclusão do processo de abertura de capital da Companhia, em outubro de 2020, sendo uma outra anunciada em março de 2021.

Não vou comentar as 10 para não tornar mais longo ainda o texto. Vamos aquelas que interessam de fato. Mas antes, vou falar do plano de integração das aquisições (como ela vai capturar sinergias operacionais e administrativas).

A Companhia possui um modelo comprovado e disciplinado com 6 a 8 meses para concluir o processo de integração. Abaixo segue cronograma de integração das empresas recém-adquiridas e processo já concluído da Transportadora Americana:

Fonte: Formulário de Referência Sequoia

Direcional Transportes: Em 22 de agosto de 2020, a Companhia celebrou contratos definitivos visando a aquisição da totalidade do capital social da Direcional Transporte e Logística S.A. (Direcional Transportes).

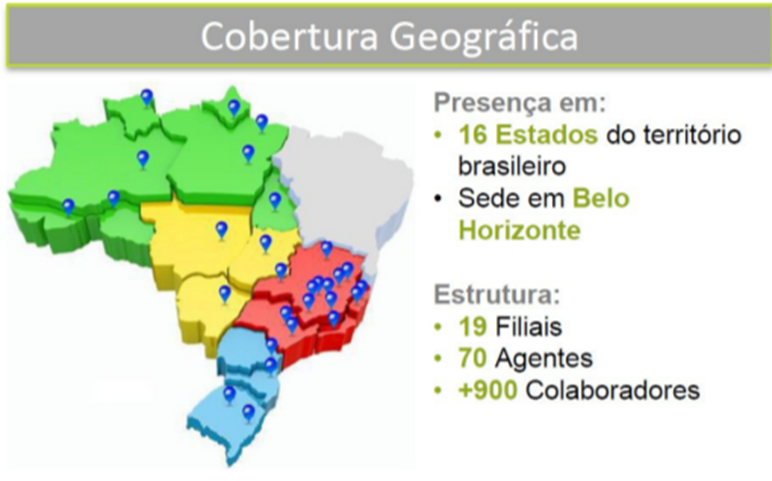

No mercado há mais de 20 anos, a Direcional Transportes, que apresentou em 2020 receita bruta de R$189,7 milhões, atua em 16 estados do território brasileiro e possui 19 filiais e mais de 1.200 colaboradores. Com sede instalada na cidade de Belo Horizonte, opera com processos operacionais padronizados visando proporcionar agilidade e segurança aos seus clientes.

A frota da Direcional Transportes é composta por veículos tipo carreta, truck, toco, veículos urbanos de carga (VUC) e Vans, constituindo uma frota diversificada e engloba espaços para movimentação de diversos volumes. O mapa abaixo evidencia a área de atuação da Direcional Transportes, que atualmente conta com 27 bases operacionais:

Fonte: Release 3T21 Sequoia

Prime: A aquisição foi feita em 29 de janeiro de 2021 pela subsidiária Direcional. A Prime que atua no ramo de transporte e logística com foco no segmento de e-commerce de produtos grandes, denominado no mercado de “médio rodo” e “rodo pesado”, operando nos modelos cross docking, door to door, milk run e logística reversa para B2C, para as regiões Sul, Sudeste, Distrito Federal e Goiás.

No mercado há mais de 10 anos, a Prime atua em 8 estados do território brasileiro, mais o Distrito Federal, possui 11 Hubs, 6 filiais e mais de 700 colaboradores. Com sede instalada na cidade de Itupeva-SP, opera com processos operacionais padronizados visando proporcionar agilidade e segurança aos seus clientes. No ano de 2020, concluiu 2,4 milhões de entregas.

Com a conclusão da transação da Prime, a companhia reforça a intenção em ampliar sua capacidade de atendimento ao e-commerce de médio rodo e rodo pesado, aumentando sua capilaridade e densidade operacional.

Frenet: A aquisição ocorreu em 5 de abril de 2021. A Frenet é uma plataforma de soluções digitais de transporte para o mercado B2C. Ela oferece soluções integradas aos seus clientes, e atualmente possui conexão, com mais de 80 plataformas de e-commerce e ERPs, com 14 mil sellers ativos conectados e mais de 60 milhões de cotações mensais.

Também faz a integração do site do seller às transportadoras, trazendo de forma automática, o cálculo de fretes, prazos e etiquetas inteligentes integrando mais de 300 soluções de frete em uma só interface.

Logo, ela consegue ofertar diversos tipos de produtos aos seus clientes, através da sua ferramenta online. Aumentando assim, a transparência de custo de transporte, criando uma dinâmica competitiva entre provedores e permitindo que os sellers tenham opções antes acessíveis apenas aos grandes embarcadores.

No exercício social encerrado em 31 de dezembro de 2020, a Frenet alcançou mais de 4,2 mil sellers pagantes, com 736 milhões de cotações de frete. Essa aquisição permite a Sequoia ampliar sua capacidade de atendimento ao e-commerce, principalmente nos segmentos de micro, pequenos e médios sellers, num mercado endereçável de 1 milhão de lojistas e vinculada ao SFx, reforçando também o compromisso em seguir realizando investimentos e expandindo sua operação digital.

Plimor: A aquisição ocorreu no dia 20 de março de 2021. A Sequoia adquiriu a Plimor, uma companhia fundada em 1975 no Rio Grande do Sul, atua no ramo de transporte e logística, com foco no transporte de e-commerce leve, (volumes de até 30kg) e LTL, servindo diversos segmentos, como por exemplo, informática, fármaco, calçados e vestuário, dentre outros.

A Plimor está presente nos estados do Rio Grande do Sul, Santa Catarina, Paraná e São Paulo (atendendo mais de 1.800 municípios) e possui mais de 70 pontos de atendimento. No ano de 2020, concluiu a entrega de mais de 7 milhões de pedidos neste período.

Essa aquisição permitirá à Sequoia ampliar sua capacidade de atendimento, principalmente no sul do país, aumentando capilaridade nos segmentos B2C e B2B. Também, em linha com a estratégia da companhia, a maior densidade nas rotas e estrutura operacional nas pontas proporcionará redução no lead time e mais agilidade nas entregas.

Setor da Companhia

De acordo com dados do eBIT, Forrester, é estimado que o setor cresça, em número total de vendas, aproximadamente 250,0% entre 2019 a 2025 (CAGR de 23%), passando de R$107 bilhões no ano de 2019 para R$377 bilhões no ano de 2025.

A taxa de utilização do e‐commerce no Brasil é de 7,2% como percentual do varejo total, muito inferior à taxa de outros países, como a China (27,0%) e os Estados Unidos (15,2%).

Além disso, em 2019, segundo dados da ABOL, EBIT |Nielsen, 81,0% dos players do setor de e‐commerce utilizaram os serviços de entrega dos Correios, sendo que 77,0% desses usuários avaliaram esses serviços como “médio” ou “muito ruim”.

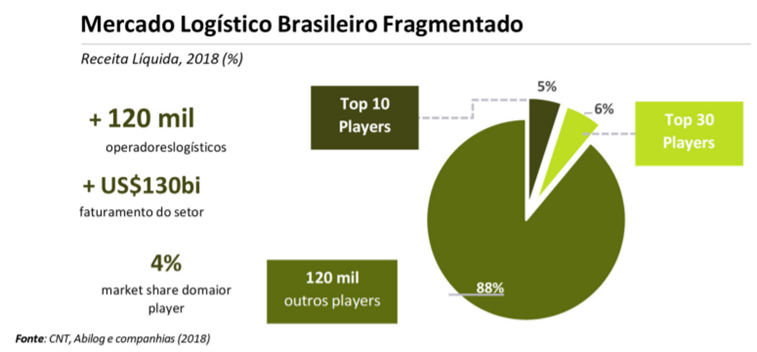

O setor de logística no Brasil é marcado pela fragmentação e regionalização. Sua infraestrutura limitada e dimensões continentais fazem do Brasil um país com barreiras operacionais estruturais, em que poucos prestadores de serviço conseguem associar qualidade de serviço e escala a uma proposta de valor economicamente interessante.

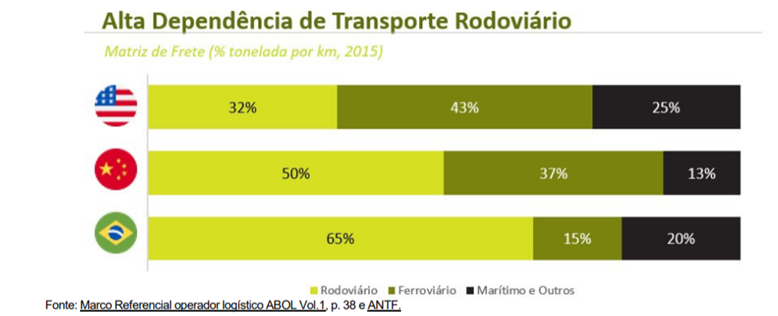

A alta dependência do modal rodoviário dificulta ainda mais a operação, dada a baixa qualidade da infraestrutura local. Basta olharmos para outros países, onde a diversificação da malha de transporte é maior:

Fonte: Formulário de Referência Sequoia

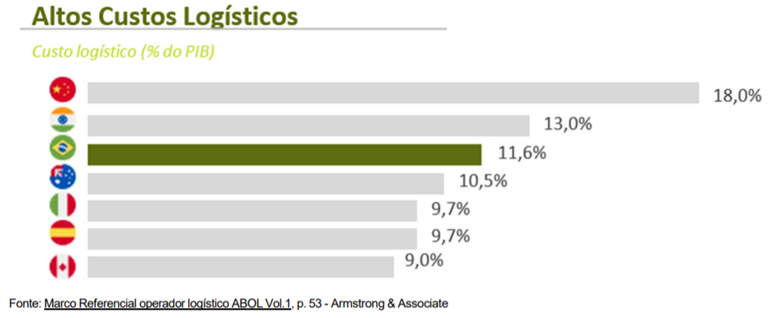

Esse são fatores que contribuem para que os custos logísticos sejam acima de países desenvolvidos como a Espanha, Itália e Austrália (a última com dimensões semelhantes ao Brasil), e levam empresas a terceirizar várias etapas logísticas de suas operações, segundo estudo de dados da ABOL e Armstrong & Associate.

Fonte: Formulário de Referência Sequoia

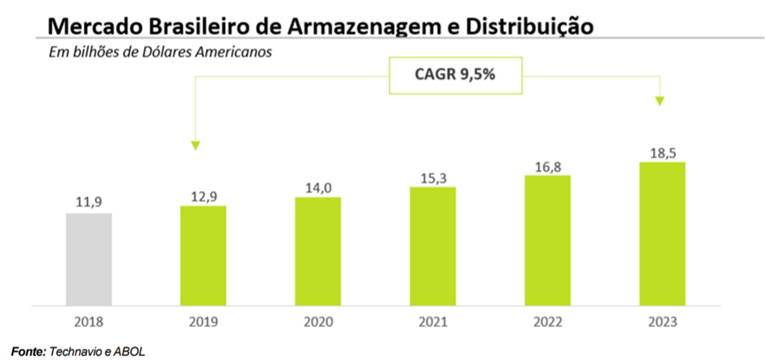

Porém, o mercado logístico vem apresentando um bom crescimento e segundo dados da Technavio e ABOL, as empresas presentes nos segmentos de armazenagem e distribuição devem crescer a um CAGR de 9,5% de 2019 até 2023.

Fonte: Formulário de Referência Sequoia

Além disso, o segmento logístico no Brasil é grande e extremamente fragmentado.

Formulário de Referência Sequoia

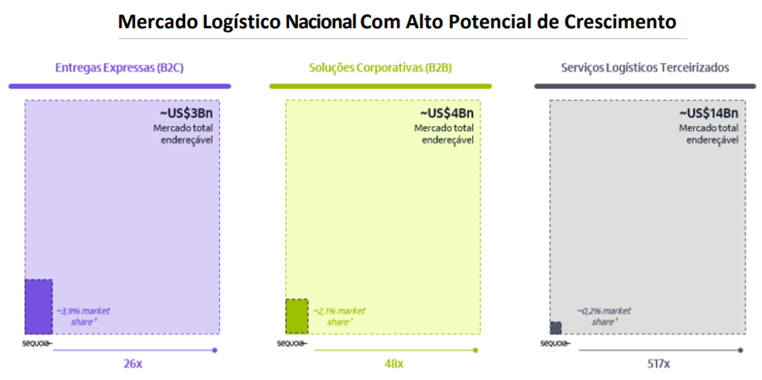

Sendo que o mercado endereçável ainda é muito grande para a companhia. Uma vez que o setor deve continuar se beneficiando e sendo impulsionado principalmente pelo segmento de Bens de Consumo e pelo crescimento do ecommerce.

Formulário de Referência Sequoia

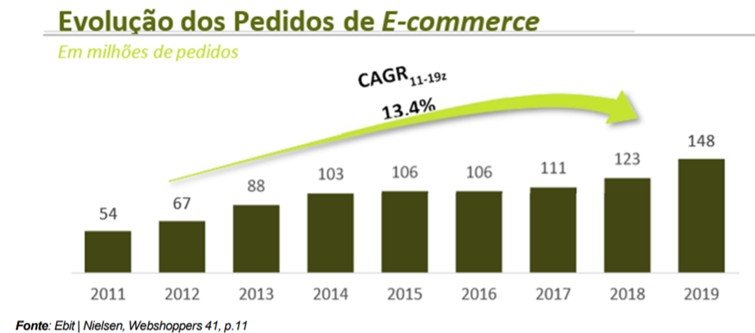

Nos últimos anos, o ritmo de crescimento do e-commerce no Brasil se mostrou bastante acentuado. O forte desenvolvimento das plataformas de comercialização digital, a popularização dos smartphones, os investimentos em tecnologia e a própria evolução da logística como importante fator na experiência de consumo ajudaram a impulsionar este mercado.

O número de pedidos online no Brasil quase triplicou em menos de 10 anos, saindo de R$54 milhões em 2011 para R$148 milhões em 2019.

Formulário de Referência Sequoia

De acordo com projeções do Statista, o mercado de e-commerce varejista global deve crescer 22% em média nos próximos anos. Enquanto, o mercado de e-commerce no Brasil tem projeções de crescer ao redor de 299% entre até 2025, o que representaria um crescimento anual médio de 26% no período.

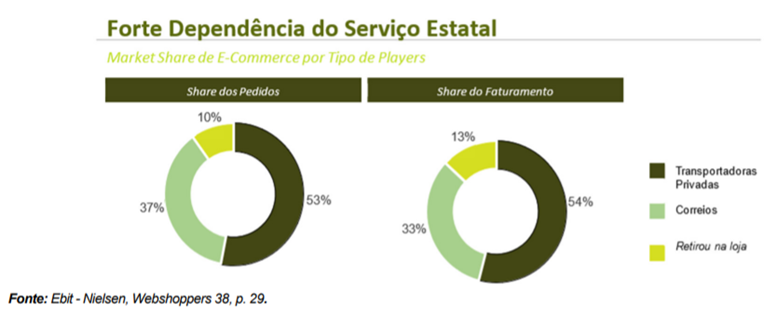

Outro ponto interessante, é a forte dependência do serviço estatal. Apesar de a Sequoia estar na liderança entre os players privados do setor de e-commerce, os correios ainda representam mais de 30% do market share total, seja pela ótica da quantidade de pedidos (37%) ou pelo volume financeiro (33%).

Formulário de Referência Sequoia

Essa redução da dependência da companhia estatal é, sem dúvidas, uma importante questão estrutural para empresas demandantes dos serviços de last mile. A falta de competitividade do principal player nacional pode ser vista hoje como uma grande oportunidade de crescimento para a Sequoia, que possui tecnologia de ponta, presença em mais de 3.359 municípios e atende a mais de 92% do PIB nacional.

Conclusão e Valuation

Chegamos na parte que interessa todo mundo! (inclusive, obrigado a todos que tiveram paciência de ler todo o case). Acho que a conclusão dispensa muitos comentários. Afinal, deu para notar que é uma companhia boa, que vem crescendo a taxas bem agressivas e apresenta bons índices de rentabilidade.

Fez aquisições que fizeram sentido nos últimos tempos e opera em um modelo asset light. Como eu já comentei no decorrer do texto. Ela é uma companhia que possui um ROIC bem acima dos pares (inclusive, dos globais).

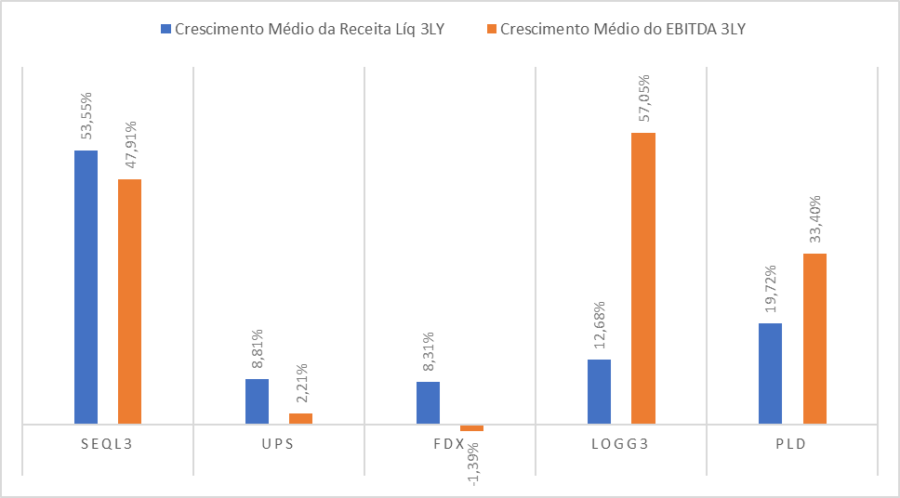

Além disso, ela tem crescido a uma taxa maior que os demais também. Pelo menos, no EBITDA e na Receita. Abaixo o crescimento da Receita e do EBITDA da Sequoia e pares nos últimos 3 anos:

Fonte: Bugg/Economatica

A única companhia que passou o crescimento do EBITDA foi a Log (LOGG3), mesmo assim, não chega perto do crescimento da receita que a Sequoia teve nos últimos 3 anos.

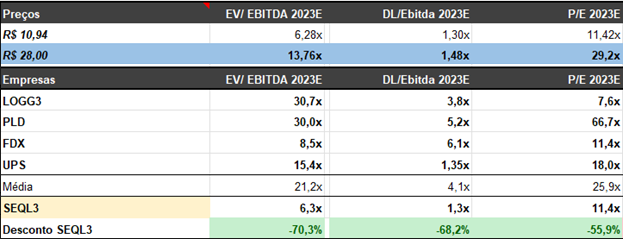

Era de se esperar que ela estivesse negociando a um valuation muito mais atrativo também. Afinal de contas, a companhia acumula uma queda de quase 57% nos últimos 6 meses.

Fonte: Bugg/Economatica

Como é possível perceber, Sequoia está negociando a múltiplos bem descontados em relação aos demais player. Sendo que ela tem entregado um crescimento muito maior nos últimos 3 anos em relação a eles.

Sendo assim, eu considero que o fair value seria negociar nos R$28,00 (faixa azul da tabela). Vale ressaltar que ela estaria negociando ainda a um desconto no EV/EBITDA. Se ela continuar entregando esse crescimento, ela teria mais espaço para continuar se valorizando.