Ontem à noite a 3R saiu a certificação de reservas da 3R (RRRP3 (BVMF:RRRP3)) atualizada: aqui eu conto o que temos de novo, comparo com outras as empresas de petróleo da B3 (BVMF:B3SA3) e reafirmo a minha preferida.

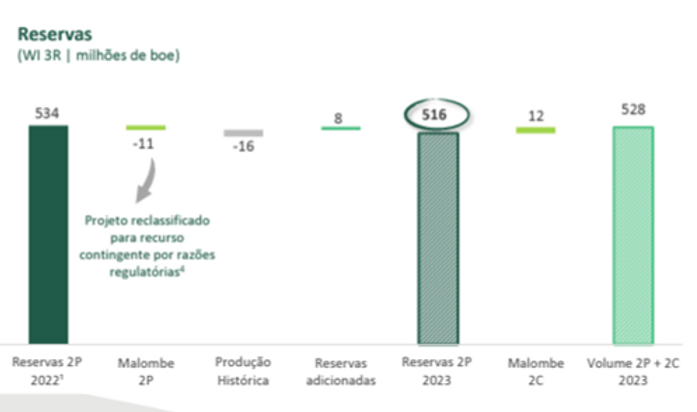

O relatório de certificação de reservas atualizado mostra 516 milhões de barris óleo equivalente de reservas provadas mais prováveis (2P), 71% reservas provadas (1P), ou seja, um alto percentual de reservas “firmes”.

O valor diminuiu 2%, frente a certificação de 2022 devido a reclassificação do campo de Malombe de 2P para 2C o que deve volta para 2P após aprovação da declaração de comercialidade pela ANP.

Considerando Malombe como 2P a queda de reservas seria de 1% passando tendo como motivo a própria produção e consumo de reservas.

O gráfico abaixo mostra isso:

Fonte: 3R

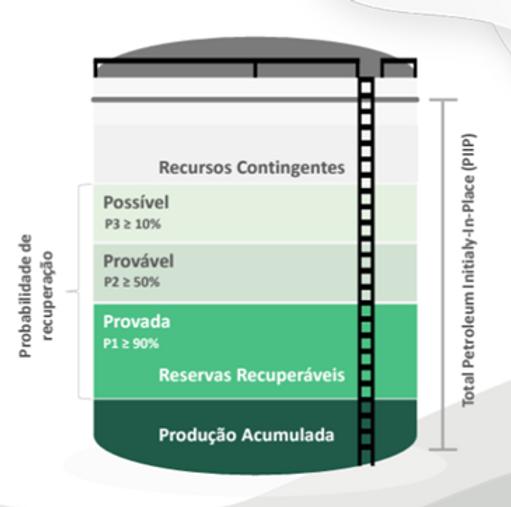

Para entender melhor, veja abaixo como são avaliadas as reservas, em uma escala de probabilidade de recuperação (de extrair o petróleo e vender em condições de mercado, tendo lucro)

Fonte: 3R

Outros detalhes são que 88% das reservas da 3R são de óleo e 12% gás, o que é positivo pois óleo tem maior valor.

79% das reservas da 3R estão em projetos óleo em terra (onshore) ou águas rasas e 21% em mar (offshore), o que é positivo pois a facilidade de extração e logística em terra é maior.

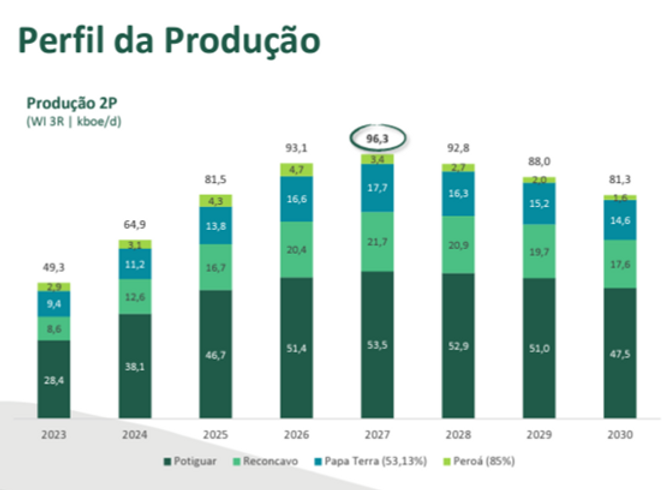

Produção da 3R sai de 49 mil barris em 2023 para 96 mil em 2027!

A vida útil das reservas calculado pelas reservas 2P divididas pela reservas produzidas, é de 32 anos, ou 15 anos considerando o pico de produção esperado para 2027 como mostra o gráfico abaixo.

Fonte: 3R

Valor presente (VPL) das reservas muito maior que o valor da firma de 3R na bolsa, em cenário mais conservador: Positivo

O valor presente lí0quido das reservas da 3R, avaliado com uma taxa de desconto de 10% é de US$6,3 bilhões, muito maior quando se compara com um valor da firma atual da empresa de US$1,2 bilhões.

O Valor presente liquido (VPL) caiu 4% frente ao calculado na certificação de reservas de 2022, devido ao aumento de 8% nos investimentos e postergação na expectativa de produção pelo atraso na conclusão de compras de ativos da Petrobras (BVMF:PETR4), como Potiguar, que espera-se ocorra no 2T22.

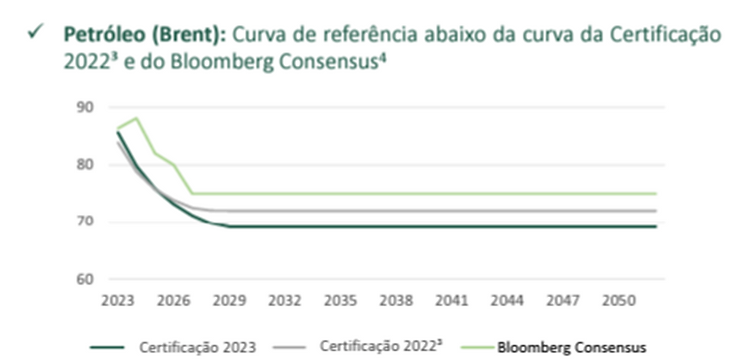

Premissas mais conservadoras no preço do petróleo: positivo!

O cálculo do VPL (valor presente líquido) da certificadora usa uma curva de preço de petróleo mais baixo que o da média de analistas da Bloomberg.

Isso é positivo, pois o cenário mais conservador deixa espaço para melhora, caso os preços de petróleo fiquem mais altos.

Os preços de petróleo esperados podem ser vistos abaixo:

Fonte: 3R

Conclusão: Continua a mais barata em EV/Reservas 1P

Na divisão do valor da firma pelas reservas provadas vemos que a 3R segue a mais barata em comparação aos pares na B3.

Fonte: Investe10