Na coluna desse mês, darei continuidade sobre os riscos envolvidos em ativos de Renda Fixa, porém com o foco específico em Risco de Mercado. O risco da marcação a mercado é proveniente da volatilidade da taxa de juros e é o principal responsável por afetar o preço diário das carteiras, mostrando que a Renda Fixa pode ser tudo, menos Fixa. Esse risco atinge principalmente os títulos que possuem pelo menos uma parte da sua rentabilidade pré-fixada.

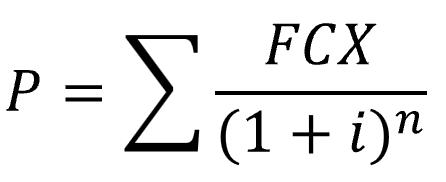

A explicação está diretamente ligada à precificação de qualquer ativo na economia. O preço é calculado através do valor presente da projeção dos fluxos futuros descontados pela taxa de juros considerada até determinado vencimento. Acontece que essa taxa de juros (também chamada de Yield to Maturity – YTM), que é baseada na Curva de Juros brasileira, varia todos os dias e em alguns períodos apresenta expressiva volatilidade. As expectativas dos agentes financeiros a fatores macroeconômicos como a inflação, risco país, nível de atividade econômica do país, fatores externos como a curva de juros americana, entre outros, mudam a todo momento, impactando diretamente a rentabilidade exigida pelos investidores para cada vértice da curva de juros brasileira. Como a relação entre preço e taxa é inversa, no caso de aumento de aversão ao risco, a taxa sobe e o preço cai.

Onde P = Preço; FCX = Recebimentos futuros previstos; i = YTM e n = prazo até o vencimento.

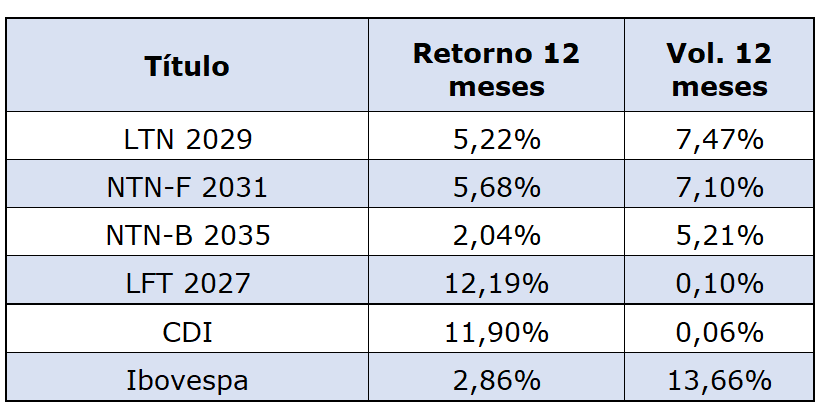

É possível citar exemplos, como alguns títulos presentes no site do Tesouro Direto. A LTN (Tesouro Pré-Fixado), a NTN-F (Tesouro Pré-Fixado com juros semestrais) e as NTN-Bs (Tesouro IPCA) são os principais impactados pela volatilidade da taxa de juros do mercado. Nesse caso, não estou considerando nem o Renda+ e Educa+ porque, assim como a NTN-B, estes também são indexados ao IPCA. Abaixo, apresento uma tabela com a variação do preço de alguns vencimentos dos ativos citados nos últimos 12 meses. Para efeito de comparação, incluí também o CDI e o Ibovespa. Todos os dados foram extraídos da Quantum Finance, plataforma de informações financeiras e gestão de investimentos.

Tabela 1: Retorno e Volatilidade dos últimos 12 meses

Através da Tabela acima, é possível observar que o único título que possui volatilidade similar ao CDI é a LFT (título indexado à Selic). A diferença no retorno e volatilidade certamente advém da variação do deságio desse título, porém normalmente esses valores não são tão relevantes e tem pouco impacto na performance e risco do título. Em contrapartida, é possível verificar que os demais títulos possuem uma volatilidade bem diferente e até mais similar ao Ibovespa. Em outras palavras, o investidor deve avaliar com bastante parcimônia o investimento em ativos pré-fixados e estar ciente da volatilidade que terá até o vencimento do título. Na prática, caso o investidor não resgate o título antecipadamente, não há que se preocupar com o risco da marcação a mercado, porém é essencial ter consciência que retornos negativos até lá são possíveis.

Independente do resgate antecipado ocorrer ou não, há um conceito muito importante em Renda Fixa quando o investidor possui títulos pré-fixados (e, nesse caso, deve-se considerar aqueles que não são 100% pré, como as NTN-Bs) para avaliação de risco da carteira, a chamada Duration. A Duration pode ser considerada como a sensibilidade da variação do preço dada uma variação da taxa de juros. Quanto maior a Duration, maior essa sensibilidade e consequentemente maior o risco do investidor. Podemos verificar isso se derivarmos o preço em relação à taxa de juros na equação do preço citada acima nesse texto. Não entrarei em detalhes sobre as demonstrações matemáticas, porém o leitor que tiver interesse pode entrar em contato comigo ou buscar na literatura em livros como 1) Mercados, análise e estratégia de bônus: títulos de renda fixa, 3a edição. Frank J. Fabozzi e 2) Options, Futures, and Other Derivatives, 9a edição. John Hull.

![]()

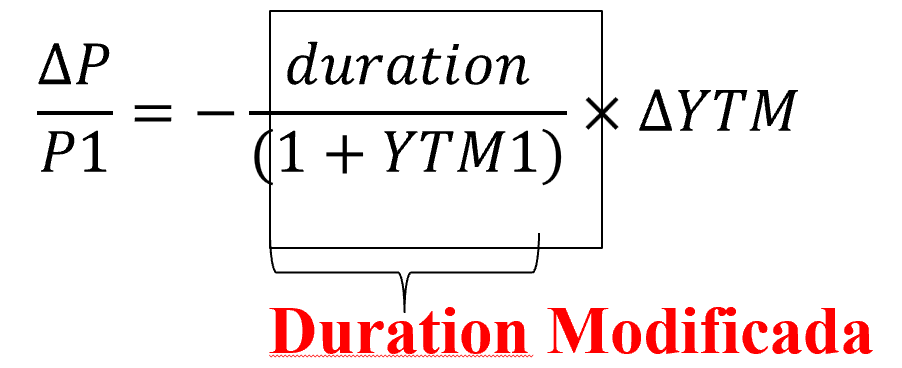

A parte da equação entre colchetes dividido pelo preço do título é a chamada Duration de Macauly, definida por este lá em 1938 como o prazo médio ponderado do vencimento do título, onde o valor presente dos pagamentos são os pesos para a ponderação. Dessa forma, ao escrever na forma diferencial, teremos no final a expressão:

![]()

Onde: P1 é o preço no momento inicial, P2 é o preço após a mudança na taxa de juros, YTM1 é a taxa de juros no momento inicial e YTM2 é a nova taxa.

A duration modificada (cuja definição é a razão entre a duration e o fator inicial da taxa de juros) é o coeficiente que estamos buscando e podemos interpretá-la também como o coeficiente angular da relação entre preço e taxa de juros. É importante que o leitor note nesse caso que a relação é negativa. Portanto, dada uma variação na taxa de juros, quanto maior a duration, maior a duration modificada e, portanto, maior a variação no preço do ativo. A conclusão é simples: caso o investidor priorize risco a retorno, deve buscar títulos com a mínima duration possível. O que isso significa na prática? A duration só depende dos cupons que são pagos ao longo do tempo e do vencimento do título. Quanto maior o valor dos cupons pagos durante a maturidade do título e quanto menor o vencimento, menor será a duration! Para os investidores que aplicam em Renda Fixa, através de fundos de investimento, é possível verificar através do segundo nível de classificação da Anbima se o fundo é classificado como duration baixa, média, alta ou livre, de acordo com os critérios estabelecidos pela Instituição. Para maiores informações, o leitor pode acessar o site da Anbima.

Caro leitor, caso tenha ficado alguma dúvida em relação ao assunto, fico à disposição por e-mail. Até a próxima!