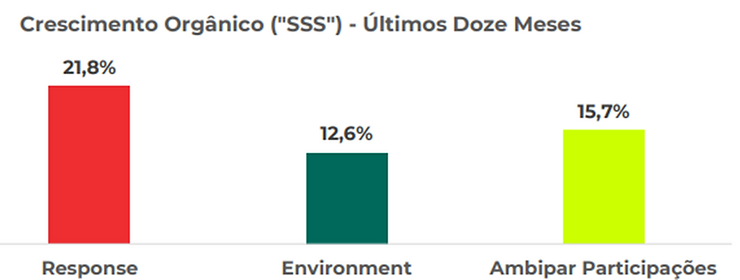

O crescimento orgânico da empresa, ou seja, sem considerar o crescimento advindo de aquisições de outras companhias, está muito saudável em 16% .

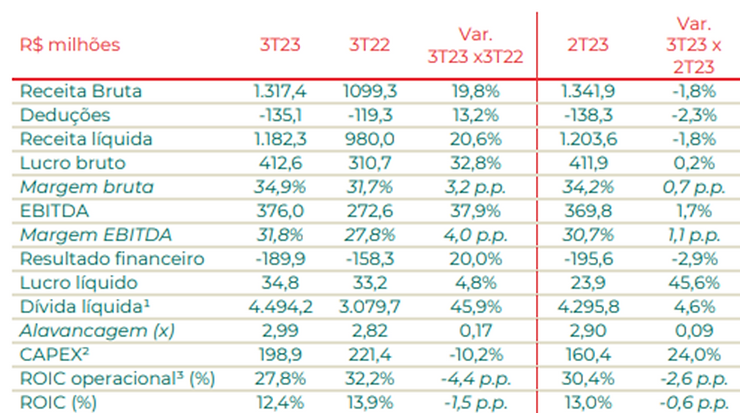

O lucro bruto aumentou 33% com aumento de 3,2 pontos na margem bruta para 34,9% no 3T23

Também tivemos um recorde de EBITDA no 3T23 que aumentou 37,9% frente ao 3T22, com margem subindo 4 pontos frente ao 3T22, para 31,8%.

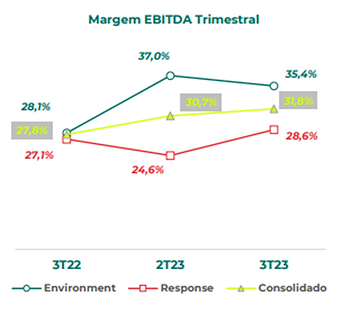

A margem Ebitda de response (atendimento a emergências) subiu e voltou para o patamar histórico na faixa de 28% neste 3T, já a margem Ebitda do segmento de Environment (gestão de resíduos) reduziu levemente frente ao tri anterior, mas ainda foi muito melhor que no ano passado, em altos 35,4%, como mostra o gráfico abaixo:

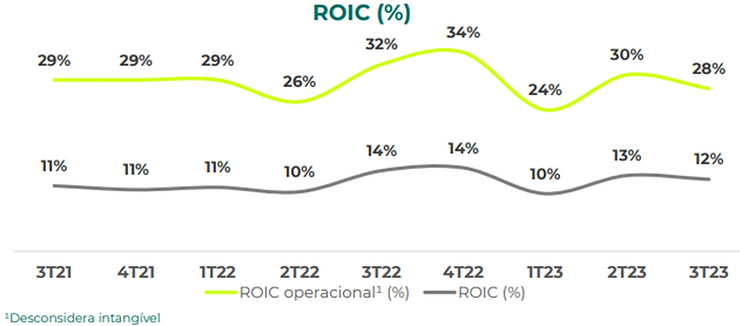

O ROIC Operacional que continua altíssimo em 28% e o ROIC total (Desconsidera intangível) acima da Selic em 12,4%.

Falando no que é a maior preocupação em relação a Ambipar, a boa notícia é a redução da alavancagem em R$403 milhões na comparação com o 2T23.

A AMBP3 amortizou de empréstimos, financiamentos e debêntures no montante de R$608 milhões.

A recente captação de recursos de R$700 milhões via follow, que ocorreu após o encerramento do 3T23, será integralmente para pagamento de dívidas e isso reduz com o receio de a alavancagem financeira superar o limite de 2,5 vezes o ebitda no último trimestre.

Considerando o total do follow on para pagamento de dívida, estimo a dívida liquida da Ambipar caindo de R$4,5 bi no 3T23 para R$3,8 bi no 4T23.

Considerando o Ebitda do 3T23 anualizado de R$1,5 bi temos um patamar de dívida líquida/ Ebitda estimado para o 4T em 2,5 vezes.

A dívida da Companhia é preponderantemente denominada em reais e 88% do total do endividamento é exigível a longo prazo.

Da dívida total de R$7 bi, R$5 bi são debentures com taxa de CDI + 2,75% a 3,1%

A Ambipar tende a ser uma das empresas que será muito beneficiada com os cortes de Selic esperados, portanto.

O Boletim Focus/BC desta 2ªF mostra a expectativa para a Selic/23 em 11,75% caindo para 9,25% em 2024 e para 8,75% em 2025

A valorização do real também leva a uma variação cambial positiva dos ativos denominados em moeda estrangeira da empresa.

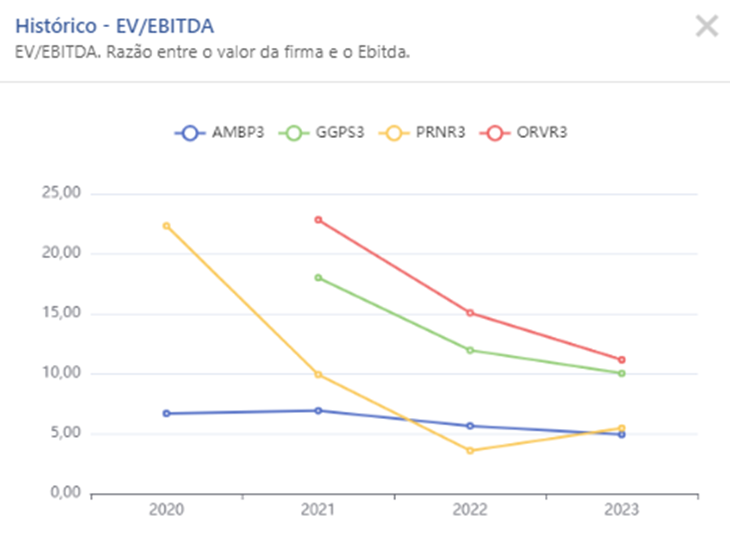

A AMBP3 hoje tem valor de mercado de R$2,6 bi e estimo um valor da firma, já considerando a redução da dívida liquida, de R$6,3 bilhões, o que leva a um múltiplo de EV/Ebitda de 4 vezes para sua operação, abaixo de pares internacionais e setoriais do setor de serviços:

A GPS (GGPS3) tem EV/Ebitda de 10 vezes, a Orizon (BVMF:ORVR3) de 11 vezes e a Priner (BVMF:PRNR3) de 5 vezes.

Allos dando aula de alocação de capital e de bônus pra você um alerta de cuidado com os FIIs

Deixa eu te explicar a “aula de alocação de capital”:

A ALLOS vendeu R$1,3 bilhão em shoppings, com um cap rate médio de 8%, enquanto recomprou suas ações que negociam na bolsa a um cap rate de cerca de 13%.

É importante entender o cap rate, que é a divisão a receita operacional líquida (NOI) de um ativo com o preço de venda.

Podemos concluir que quando a ALLOS vende um shopping ela quer vender por um cap rate BAIXO, afinal, isso significa que ela vendeu o shopping por um preço alto.

Já nós acionistas (ou a própria empresa fazendo recompra de suas ações), quando compramos as ações da ALOS queremos comprar com um cap rate ALTO, pois isso significa que compramos o ativo por um preço mais baixo, e consequentemente com um bom retorno medido dividindo a receita dele pelo preço pago.

Após o explicado acima, você já pode entender que a Allos (ALOS3) tem estratégia de desinvestimentos para otimizar sua alocação de capital.

Veja:

Enquanto a ALOS3 vendeu R$1,3 bi em ativos a cap rate de 8% ela RECOMPROU SUAS AÇÕES, que negociam hoje a um cap rate muito maior, de 13%.

A ALLOS anunciou um programa de recompra de ações de até 5% do seu capital, visando aumentar o retorno por ação e até 31 de outubro, já tinha recomprado 6 milhões de ações, ou 1% do seu capital.

A ALLOS está, portanto, extraindo valor da diferença de precificação dos ativos no mercado privado, vendendo com bom preço estes ativos, pagando dívidas mais caras e ainda recomprando suas ações a um múltiplo mais atrativo, considerando o valuation que a ALOS3 negocia em bolsa.

Ou seja, quando pegamos o NOI estimado em 2023 da ALOS3 e dividimos pelo seu valor da firma, temos que o retorno é de 13%, muito superior ao valor dos shoppings que ela está vendendo.

As vendas de shoppings tem como objetivo reduzir a exposição da empresa em shoppings com características que não estão privilegiando hoje:

Para aumento e ROIC e ROE faz sentido vender shoppings maduros e realocar em outros com maior oportunidade de crescimento, além de fazer recompras de ações e pagamento de dívidas mais caras

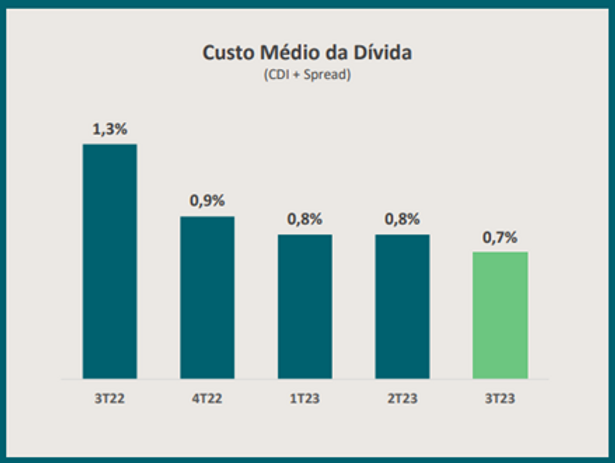

As vendas de ativos permitem que a empresa pague dívidas mais caras e podemos já observar no próximo gráfico uma queda no seu custo da dívida:

Além disso a Alos consumiu o prejuízo fiscal existente com as vendas de ativos com ganho de capital de forma a reduzir o valor de imposto pago nestas vendas, melhorando o retorno das vendas.

A empresa já está perto da meta que tinha de venda de ativos em 2023 e do valor vendido de R$1,3 bi em ativos, 85% serão recebidos em caixa e 25% em cotas de FIIs (fundos imobiliários), as quais vão vendendo no mercado aos poucos para converter em caixa

A boa janela de captação dos FIIS trouxe boa oportunidade de vender ativos para estes fundos imobiliários (FIIS)!

Agora vamos aos destaques do 3T23

A receita cresceu 7% com a receita de estacionamento aumentando 18% frente ao 3T22 pelo fluxo maior de pessoas que surfou o boom de lançamentos de sucesso no cinema como o filme da Barbie.

A empresa citou vendas super positivas em lazer, teatro cinema tem SSS de mais de 25% puxando todo setor de alimentação e restaurantes consigo.

Outra categoria que está muito bem é a de serviços.

Já as categorias de lojas que estão menos positivas são as de eletro e eletrônicos sofrendo por conta dos juros altos - a gente pode perceber isso no movimento na performance fraca das ações de Magazine Luiza (BVMF:MGLU3) e Casas Bahia (BHIA3), por exemplo.

A empresa mencionou que a saúde financeira das lojas satélites (lojas menores) está muito bom, em acessórios, roupas e calçados o que gera otimismo para o desempenho no final do ano.

A performance de aluguéis foi forte no trimestre, com SSR (alugueis em mesmas lojas) de 6,9% impulsionado pelo crescimento de vendas

As vendas das novas lojas do portfólio cresceram 34% frente ao 3T22 mostrando melhor no mix, com saída de algumas lojas âncoras (grandes lojas, como Americanas (BVMF:AMER3)) e bom desempenho de lojas satélites (lojas menores).

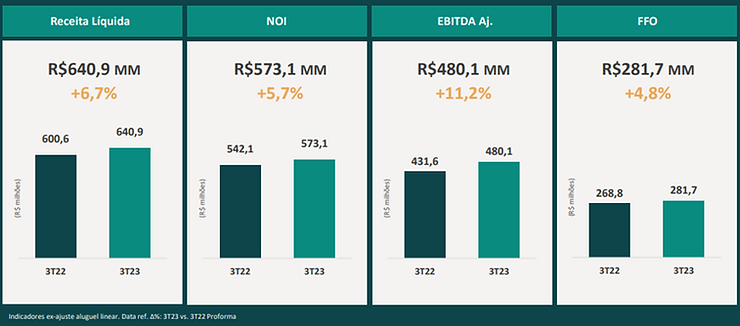

O EBITDA subiu 11,2% e a margem aumentou 300 bps com queda real de 11,4% em despesas.

Um dos destaques do trimestre é a queda nas despesas com inadimplência (PDD), que vem caindo fortemente como mostra o gráfico:

O fluxo de caixa das operações foi de R$1,2 bilhão nos últimos 12 meses, o primeiro ano de operação combinada Aliansce (BVMF:ALOS3) Sonae + BR Malls (BVMF:BRML3).

Não esqueçamos que a empresa tem a expectativas de sinergias de R$180 milhões com a união das operações com a BR Malls em curso, sendo que quase metade disso em custos e despesas.