A Vale (SA:VALE3) divulgou os seus resultados na noite de quarta-feira, tirando a expectativa que muitos tinham sobre o valor das provisões no episódio de Brumadinho.

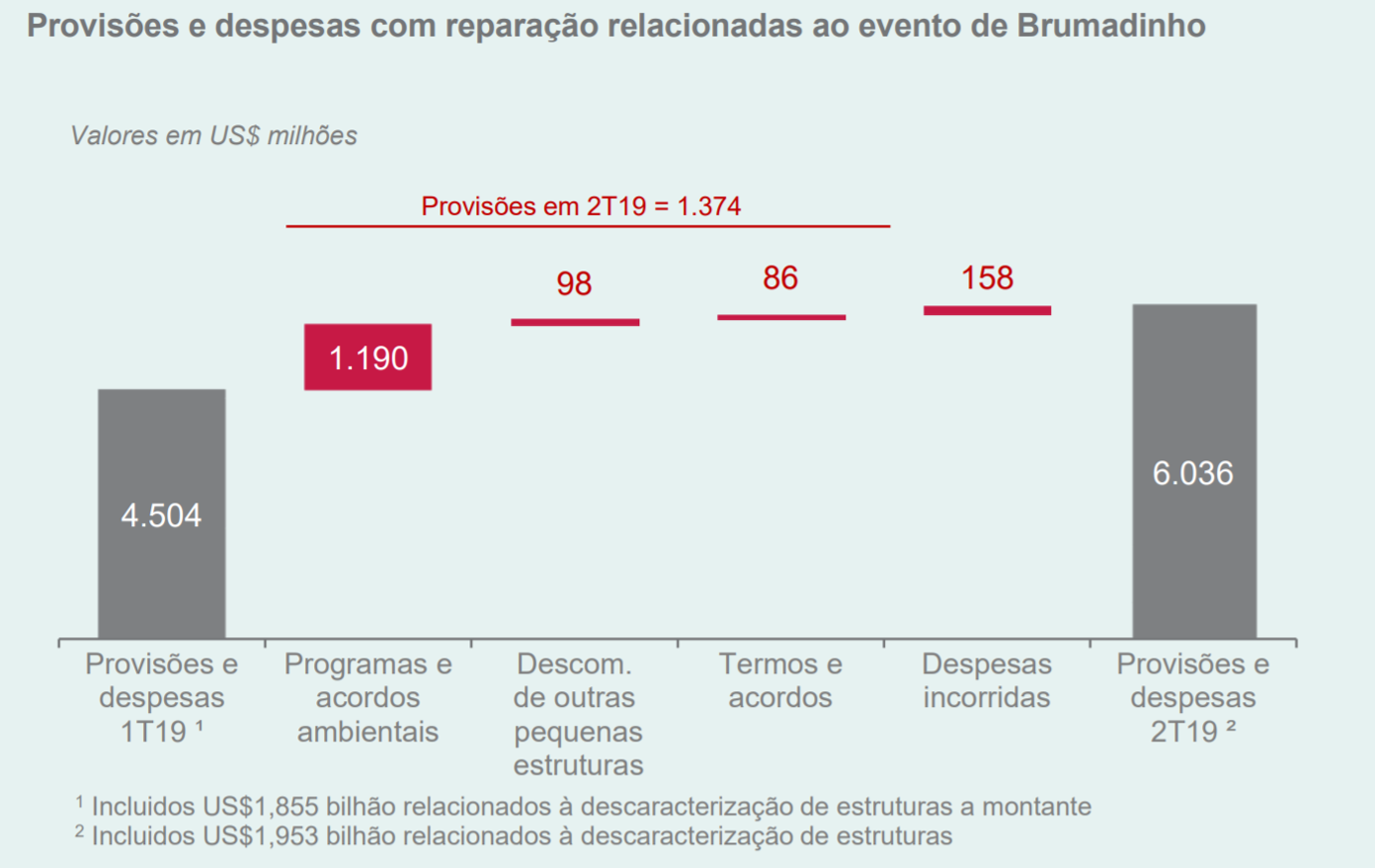

Nesse 2T2019, as provisões foram de US$ 1,4 bilhão, que somados aos US$ 4,5 bilhões do 1T2019, totalizaram US$ 6 bilhões, tornando mais claras as despesas com a tragédia. Foram 104.686 indenizações pagas e 263 acordos trabalhistas assinados. Acredito que com o passar dos próximos trimestres, veremos um resultado mais limpo, dando-nos a possibilidade de verificar com mais clareza o futuro da Companhia. O preço médio de referência do minério de ferro 62% Fe foi de US$ 100,1 no 2T2019, ficando 21% maior do que o 1 T2019 e 53% maior que o 2T2018, devido à uma grande queda nos portos da China.

Efeito Brumadinho e diminuição da produção

Deixaram de ser produzidas 93 milhões de toneladas de minério de ferro nesse 2T2019, sendo que está prevista uma retomada de 30 milhões de toneladas até o final do ano, mais o Complexo de Vargem Grande com uma contruição de mais 12 milhões de toneladas, dessas, 5 milhões em 2019. A capacidade de mais 30 milhões de toneladas será recuperada entre 2 ou 3 anos.

Vendas

Minério de Ferro

O EBITDA de Minerais Ferrosos totalizou US$ 4,2 bilhões, com US$ 621 milhões acima do 1T19, apesar dos impactos de chuvas pouco usuais no Sistema Norte e de outros eventos decorrentes do rompimento da barragem de Brumadinho, que afetaram custos e despesas.

Metais Básicos

Já o EBITDA da parte de Metais Básicos teve um total de US$ 465 milhões no 2T19, ficando US$ 40 milhões abaixo do 1T19, devido aos preços menores de cobre e de um menor 4 Prêmio de minério de ferro de US$ 5,7.

O resultado, dado pelo lucro líquido, foi de US$ 133 milhões. Já o ebitda proforma foi de US$ 4,6 bilhões, 6% abaixo do consenso e sendo US$ 529 milhões acima do 1T19.

O Fluxo de Caixa Livre foi de US$ 2,221 bilhões no 2T2019, ficando US$ 639 milhões acima do 1T19, sendo amortizados cerca de US$ 1,3 bilhões e aumento do caixa em US$ 1,040 bilhão.

MEU OUTLOOK PARA VALE

Verificando o case, a Companhia está negociando a cerca de 4,50x Ebitda 2020, acredito que há um potencial no case, em torno de 22%. Os estoques de minério nos portos da China estão escassos, além de que há uma perda de 30 milhões de toneladas de minério que demorarão a ser reintegrados ao mercado, levando de 2 a 3 anos para isso. Acredito que é um ativo para se manter em carteira, sendo que a pior parte do case, aparentemente passou, sendo negociada abaixo da média do setor, sendo no momento justificado isso.

Abraços