A Petz (SA:PETZ3) reportou o seu resultado do 4T21 e de encerramento do ano fiscal e na minha humilde opinião, apresentou mais um ano muito bom. A companhia continua crescendo, com boa abertura de lojas, fez aquisições importantes ao longo de 2021 e está se posicionando para ser um dos maiores ecossistemas de Pets no país e do mundo. Vamos ao resultado?

Os cachorros estão a solta!

Eu sempre gosto de começar pelo quadro de destaques. Mas antes que alguém já olhe e fique “mas o SSS caiu 20p.p. em relação ao 4T20”, vamos entender o que a companhia fez durante o ano de 2021 e como ela está se posicionando para o ano de 2022.

Primeiramente, vale que a lembrar que a Petz é uma companhia jovem na bolsa, para quem não que lembra, o IPO aconteceu em setembro de 2020. Pois bem, dois anos se passaram e ela está entregando um crescimento com abertura de lojas que deixaria muitas empresas com inveja.

O foco e tema da companhia nesses dois últimos anos foi um, virar um ecossistema. O Grupo Petz vem consolidando ainda mais a sua posição de destaque e referência no Brasil e no mundo quando o assunto é omnicanalidade (omnichannel) no setor de varejo.

Não é atoa que, o faturamento da empresa encerrou em cerca de R$2,5 bilhões, um aumento de 45% vs 2020 e +2x vs 2019. Além disso, o digital cresceu cerca de 90% YoY e representou cerca de R$750 milhões (cerca de 31% do faturamento total! Crescimento de 7p.p. em relação a 2020).

O app da Petz se consolida, trimestre após trimestre, como o principal canal de venda Digital. Atingiram o marco 1 milhão de usuários ativos (MAU – Monthly Active Users) no ano de 2021, mais de 1,5x maior que na comparação com a base do ano anterior, com as vendas do app já representando cerca de 67% do faturamento do digital em dezembro de 2021 (vs. 56% em dezembro de 2020).

Além disso, o Programa de Assinatura da Petz também ganhou representatividade e encerrou o ano com uma base de aproximadamente 260 mil assinantes, quase 2x maior na comparação a/a, representando 23% da Receita Bruta Total em dezembro de 2021 (vs. 15% em dezembro de 2020).

A aceleração do Programa de Assinatura contribui positivamente para o processo de fidelização dos clientes, aumentando a recorrência no volume de compras e em serviços. Vale destacar que, apesar do forte incremento da base de assinantes, o indicador de churn apresentou em dezembro o menor patamar nos últimos 24 meses.

Vale ressaltar também que, o faturamento consolidado teve um incremento orgânico de mais de R$760 milhões vs 2020, ou seja, cresceram em apenas um ano praticamente o equivalente ao faturamento do terceiro maior player Pet do Brasil (consolidaram a liderança no setor e atingiram cerca 7,5% de market share, de acordo com a Euromonitor).

A companhia foi muito ágil em perceber que as vantagens competitivas que levaram ela a ascensão não seriam as mesmas que manteriam ela nessa posição no longo prazo. Por isso, o foco da companhia é virar um ecossistema do segmento Pet até 2025 é tão importante.

Como ela pretende fazer isso? Ela já começou a fazer. Segundo a Petz, 2022 vai ser o ano de “acelerar as integrações”. As 3 principais prioridades são: (i) integração das empresas adquiridas; (ii) expansão de varejo, com novo guidance recorde de abertura de 50 lojas; e (iii) ampliação da oferta de serviços, principalmente em saúde pet.

Para quem não se lembra, só em 2021, ela adquiriu a Cansei de Ser Gato, Zee.Dog e CãoCidadão. Sendo que, em janeiro de 2022, eles adquiriram a Petix. Todas as aquisições foram voltadas para companhias que possuíam uma marca mais forte e com posição estratégica dentro do setor.

Para encerrar essa parte, acho que é bom comentar que o setor Pet apresentou uma forte resiliência no Brasil ao longo dos últimos anos, mas não é completamente imune a crises (como nenhum setor é).

Contudo, o Grupo Petz possui uma “dupla resiliência” em função da nossa proposta de valor diferenciada, o que permitiu ela crescer de forma acelerada nos últimos anos, principalmente, acima de alguns concorrentes.

Soma-se a isso, o mix de produtos concentrado em elementos de forte recorrência e que são considerados essenciais, como alimentos, remédios e higiene (80% das vendas).

Quem é o bom garoto?

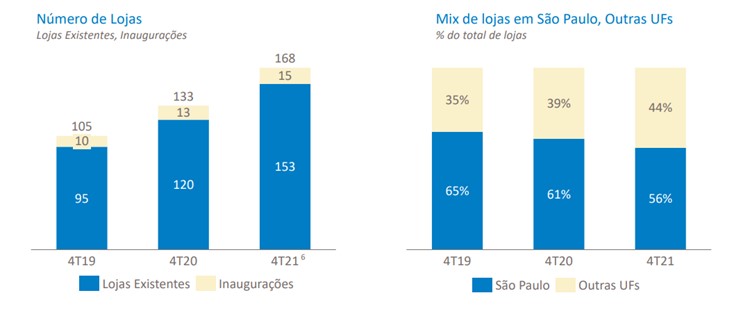

Entrando de vez nos resultados operacionais da companhia. Só no 4T21, ela inaugurou 15 lojas, um novo recorde trimestral de aberturas. Das lojas abertas, 10 estão localizadas fora do estado de São Paulo, o que reforça a estratégia de diversificação geográfica.

No ano foram, recorde de 37 inaugurações e 4 novos hospitais “Seres” (132 Centros Veterinários no total e 14 hospitais em 9 UFs). Um novo recorde também para a companhia, que marcou a entrada de 3 novos estados também. Dessa forma, a Petz conta hoje com 168 lojas (que já operam como “mini-CDs”, 19 Unidades Federativas (UFs) nas 5 regiões do Brasil.

Fonte: Press Release Petz 4T21

Cabe destacar que 54% das lojas ainda não completaram o terceiro ano de operação (sendo que 22% ainda estão em seu primeiro ano), ou seja, ainda não atingiram todo o seu potencial esperado de faturamento e rentabilidade.

A companhia projeta que esse efeito impacte os resultados de 2022 em função do nosso ritmo ainda mais acelerado de abertura de lojas para esse ano (50 unidades em cima de um parque de 168, ou seja, cerca de 30% da base total).

Esse crescimento todo possibilitou que a companhia entregasse uma Receita Bruta de R$2,5 bilhões em 2021, um aumento de 45% frente ao ano de 2020. Sendo que só no 4T21, ela entregou R$694,4 milhões, com um crescimento de 32,3% frente ao mesmo período anterior (8º trimestre consecutivo com crescimento da Receita Bruta acima e 30% YoY).

Fonte: Press Release Petz 4T21

Quando olhamos por produtos, fica mais interessante ainda. Lojas físicas cresceram 23,2% no trimestre e quase 31% no ano de 2021. Mas o verdadeiro “show” está no digital, com crescimento de 57% no trimestre e quase 90% no ano de 2021.

Sendo que, esse excelente crescimento do digital se dá contra uma base comparativa muito mais forte, como reflexo da pandemia (+312,9% YoY no 4T20). O crescimento nos dois canais é explicado pela expansão da rede de lojas, aumento da base de clientes e do repasse de preço ao consumidor final (principalmente de alimentos, cerca de 57% da receita bruta).

Isso define bem a companhia, já que ela é plataforma de soluções especializada no setor Pet que opera uma estratégia de omnichannel completa, que integra não só os canais físico e digital, mas também os segmentos de produtos e serviços, complementando a experiência de compra e o atendimento diferenciado proporcionados nas lojas físicas com a conveniência e agilidade dos canais digitais.

Fonte: Press Release Petz 4T21

Assim, a Receita Bruta Total da companhia inclui as vendas de produtos e serviços realizadas na rede de lojas físicas, e as vendas de produtos originadas pelos canais digitais, que consideram as vendas Omnichannel (Pick-up e Ship from Store) e o E-commerce (vendas expedidas diretamente para o cliente a partir do centro de distribuição).

Entendido isso, acho que vale comentar o SSS – Same Store Sales, que apesar de ter apresentado um crescimento de 17% no 4T21, teve uma queda de 20p.p. frente ao 4T20. Muito por conta do desempenho acima da média do ano de 2020 e da comparação mais dura com o 4T20 (tough comp).

Fonte: Press Release Petz 4T21

Mas, quando olhamos o crescimento no ano de 2021, ele ficou praticamente em linha com o ano de 2020 (praticamente o melhor ano da companhia). É um feito de tirar o chapéu, dois anos seguidos crescendo o SSS em 26%.

Boa parte desse crescimento se deve a melhora do digital, que vem sendo o grande destaque a cada trimestre. Dessa forma, a companhia vem conseguindo aumentar o seu share nas vendas digitais com rentabilidade e escalabilidade graças ao modelo omnichannel.

Fonte: Press Release Petz 4T21

Em 2021, 92% das vendas realizadas através da modalidade Ship from Store foram entregues em até 1 dia útil, bem parecido com patamares apresentados em períodos anteriores.

Quando analisamos todas as entregas de pedidos realizados através dos canais digitais (incluindo vendas expedidas do CD), esse índice atingiu a marca dos impressionantes 84% no período.

De volta ao resultado, o Lucro Bruto Ajustado no 4T21 foi de R$285,7 milhões, com margem bruta de 41,1% (expansão de 0,5p.p. YoY). Isso se deve, ao ressarcimento tributário referente a CAT-41 (ICMS relacionado ao regime de substituição tributária, quando as mercadorias são transferidas ou vendidas dos CDs de São Paulo para as lojas e clientes de outros estados).

O montante total líquido de ressarcimento fiscal para o exercício de 2021 foi de R$19,1 milhões, os quais foram reconhecidos de forma integral em dezembro de 2021. É importante mencionar que a base de comparação de 2020 apresentada ainda não foi ajustada, contudo o montante anual de ressarcimentos extemporâneos a serem recuperados é bastante inferior vs. 2021 em função de: (i) uma menor contribuição das operações fora do estado de São Paulo em 2020; e (ii) uma participação bem menos relevante do canal Digital na Receita Bruta Total na época.

Fonte: Press Release Petz 4T21

Apesar desse ressarcimento, o Lucro Bruto de 2021 foi de R$1 bilhão (+46,1% YoY), com margem bruta de 41% também (+0,3p.p. quando comparado ao mesmo período anterior).

Do lado do SG&A (Despesas Gerais e Administrativas), elas totalizaram R$220,1 milhões no 4T21 (+32,6% YoY), representando um patamar de 31,7% (leve alta de 0,1p.p. frente ao 4T20) sobre a Receita Bruta.

Fonte: Press Release Petz 4T21

Fica claro que, despesas com vendas e G&A tiveram um aumento significativo em relação ao 4T20 e em relação ao ano de 2020. Todavia, boa parte desse aumento, se deve a: (i) maiores despesas com embalagens – consumo impulsionado pelo forte crescimento do Digital combinado à alta de preços relacionada à inflação; (ii) aluguéis, cujas despesas também têm sido impactadas pelo ambiente de pressão inflacionária; (iii) pessoal de loja, por conta do maior dissídio coletivo vs. 2020; e (iv) transporte, devido à pela maior diversificação geográfica do parque de lojas (distância CD e lojas fora de SP).

E de novo turma, vale ressaltar que 54% das lojas ainda não completaram o terceiro ano de operação (sendo que 22% estão no seu primeiro ano), ou seja, ainda não atingiram o seu potencial de faturamento e rentabilidade.

Além disso, segundo a companhia, as lojas físicas demoram de 4-6 meses para atingirem o breakeven (ponto de equilíbrio). E apenas no 4T21, foram abertas 15 lojas, sendo 25 novas unidades no 2S21 (lembrando que foram 37 lojas no ano, ou seja, 70% das aberturas ficaram concentradas no 2S21). Mas tudo bem, mesmo com essa alta no SG&A, o EBITDA Ajustado finalizou em R$65,6 milhões no 4T21, crescendo 39,4% vs 4T20 e com margem ebitda de 9,4% (+0,5p.p. vs 4T20). Isso se deve ao fato de o EBITDA ter crescido mais que o SG&A, conseguindo assim, crescer a margem dessa linha.

Fonte: Press Release Petz 4T21

No ano, o EBITDA Ajustado (Ex-não recorrentes) encerrou em R$241,6 milhões, crescendo 50,3% YoY e com margem de 9,8% (+0,4p.p. YoY).

Passando para o Resultado Financeiro de 2021, foi de R$10,7 milhões negativo vs R$14,1 milhões negativo em 2020. 0. Excluindo o efeito não recorrente da correção monetária dos créditos fiscais reconhecidos no 1T20 no valor de R$6,2 milhões, o Resultado Financeiro a/a teve uma melhora de 47,3%, principalmente explicado por um caixa médio maior em 2021 vs. 2020.

Essa melhora no Resultado Financeiro do ano, mesmo um uma depreciação e amortização maior devido a aceleração de abertura de lojas, ajudou a companhia a entregar um Lucro Líquido de R$91,6 milhões em 2021, um aumento de 23,5% YoY.

Fonte: Press Release Petz 4T21

Mas tirando os efeitos não recorrentes, devido aos benefícios do IRPJ e CSLL sobre o IPO e da Lei do Bem, que beneficiaram o 4T20 e ano de 2020. O Lucro Líquido teria crescido 63,1%.

Por fim, vou comentar sobre o endividamento da companhia, que com os recursos adquiridos do follow-on em novembro de 2021, que elevou o caixa e as disponibilidades da companhia.

Fonte: Press Release Petz 4T21

Logo, a companhia passou a ficar com caixa líquido positivo (ou seja, o que ela tem de caixa e equivalentes, paga toda a dívida bruta e ainda sobra dinheiro). Dessa forma, a companhia passou de 0,1x dívida líquida/EBITDA no 4T20, para -1,9x no 4T21. Muito saudável e com um colchão para possíveis aquisições ou investimentos.

Conclusão e Valuation

Acho que ficou claro nos últimos tempos o poder que a Petz tem de crescimento. Não é qualquer companhia que consegue crescer 2 anos seguidos SSS em 26%, mesmo com forte abertura de lojas.

Não é qualquer companhia que vem entregando um crescimento médio do EBITDA acima de 50% nos últimos 3 anos. Além disso, o foco em virar um ecossistema com vários serviços para agregar valor aos clientes, é uma mudança muito inteligente por parte da companhia.

Outro ponto que eu gosto muito, é que ela está crescendo cada vez mais para fora de São Paulo. Dessa forma, a companhia pretende abrir um CD em Goiás para metade do ano e passará a acumular menos créditos (CAT-42), podendo aliviar ainda mais a Margem EBITDA.

Sem contar que ela está utilizando de muita tecnologia e dados. O programa de “minhas ofertas” utiliza a inteligência de dados, no sentido de que as ofertas novas, seja nas categorias de novos produtos ou produtos correlatos com preços especiais, vem aumentando a assertividade da companhia nas vendas.

É como se ele (cliente) comprasse em um lugar pequeno e o dono do estabelecimento do lugar conhecesse ele a anos e ofertasse coisas que fazem sentido. Essa ferramenta tem sido muito poderosa e tem deixado o cliente mais satisfeito. Cliente mais satisfeito igual a retornar mais vezes.

Por fim, agora é uma companhia com um colchão de caixa e equivalentes, no qual ela pode usar para investir mais, fazer alguma aquisição estratégica que venha aparecer ou até mesmo passar por algum período mais conturbado (já que estamos vivendo vários, não é mesmo?).

Mas será que ela está cara? Afinal, ela negocia a múltiplos mais esticados. Eu julgo que não. Afinal, é uma companhia de growth e que vem entregando um bom crescimento nos últimos anos.

Eu fiz um reverse DCF, requerendo uma TIR de 20% para sair a 15x EV/EBITDA daqui 5 anos. Dessa forma, a companhia precisaria me entregar aproximadamente 30% de crescimento do EBITDA.

Porém, o CAGR histórico do EBITDA foi de 66,3%. O que me deixa com uma margem interessante para que a companhia consiga entregar.

Além disso, mesmo com pressões inflacionárias no CAPEX, a companhia comentou que a maior parte já ficou em 2021, sendo que de lá para cá, ela vem conversando com os fornecedores e fechando contratos melhores, graças a sua robustez e do aumento de escala considerável, que deixam ela com um poder de barganha maior.

Era isso turma, valeu!!