Turma, o resultado foi bom, mas precisa se esforçar para entender os “não recorrentes” e o que aconteceu no 4T20 frente a esse último trimestre. Todavia, no geral, o resultado foi bom.

Era de se esperar um resultado mais brando também, afinal de contas, eu até tinha comentado no resultado do 3T21 que estava acontecendo um arrefecimento no setor. Muito por conta da estagnação, da inflação de vários materiais, da retração econômica e do aumento da taxa de juro que impactam diretamente no setor de construção civil.

Sem mais delongas, bora para o resultado!

VENCENDO AS ADVERSIDADES

Eternit (SA:ETER3) conseguiu vencer diversas adversidades durante esse trimestre e mostra que arrumação da “casa” está bastante séria. A Companhia prosseguiu com as ampliações das unidades do Rio de Janeiro e de Goiânia, dentre outros projetos do programa de modernização das unidades de fibrocimento, que juntas representarão um adicional na capacidade produtiva de 7 mil toneladas por mês, cerca de 10% da capacidade atual.

A conclusão da ampliação da fábrica do Rio de Janeiro está prevista para o 1T22 e da fábrica de Goiânia para o 2T22. Além disso, ela seguiu realizando as vendas das telhas fotovoltaicas de concreto BIG-F10, ainda de forma restrita a projetos selecionados, cumprindo mais uma etapa importante do desenvolvimento do negócio. Em dezembro, a telha fotovoltaica de fibrocimento F-140 teve seu registro homologado pelo Inmetro, cumprindo assim a etapa final do processo de registro do novo produto.

No âmbito do Plano de Recuperação Judicial, a Eternit realizou neste trimestre pagamentos aos credores concursais da Classe I no montante de R$ 655 mil. Assim, a dívida concursal da Eternit ao final do exercício de 2021 totalizou cerca de R$ 45 milhões, dos quais R$ 37 milhões se referem ao empréstimo contratado em 2014 junto ao Banco da Amazônia (SA:BAZA3) – BASA para implantação da unidade de fibra de polipropileno da Eternit Amazônia.

Em novembro, foi anunciada a implantação de uma nova fábrica de telhas de fibrocimento na região Nordeste do país, na cidade de Caucaia-CE, representando um investimento de cerca de R$ 165 milhões, com início de operação prevista para 2023. A nova unidade industrial terá capacidade inicial de 7 mil toneladas por mês, sendo possível, em uma segunda etapa, a sua duplicação utilizando a infraestrutura ora em construção.

Por fim, a produção de fibra sintética de polipropileno (PP) na unidade de Manaus, insumo para produção de fibrocimento, totalizou 12 mil toneladas em 2021, registrando novo recorde de produção, 25% acima da capacidade de projeto.

Diante da demanda aquecida no segmento de fibrocimento, da aquisição da Confibra e do projeto greenfield do Ceará, a Companhia anunciou ao mercado, em janeiro/22, a ampliação de capacidade da unidade de Manaus para 18.000 mil t/a, representando um adicional de 40% da capacidade atual. A conclusão da ampliação da fábrica de Manaus está prevista para o final de 2023 com investimento estimado de R$ 24 milhões.

EM LINHA COM O ESPERADO

Fonte: Release Eternit 4T21

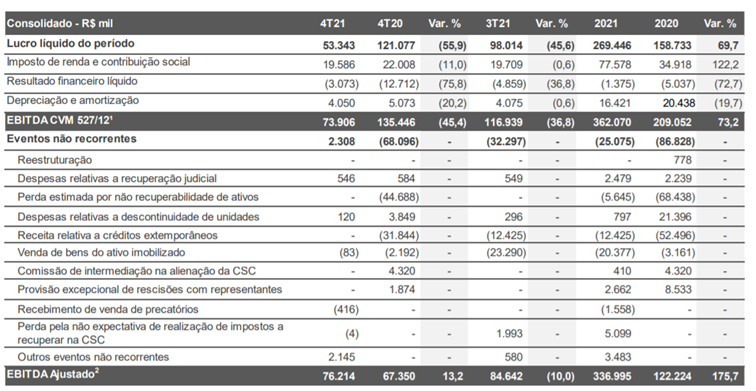

Eu sei. Há quem olhe para esse resultado e pense: “Mas o Lucro caiu frente ao 4T20 e o EBITDA também!”. Então, precisamos entender que no 4T20 também teve “não recorrentes” que acabaram por beneficiar algumas linhas, como o Lucro Líquido e o EBITDA daquele período.

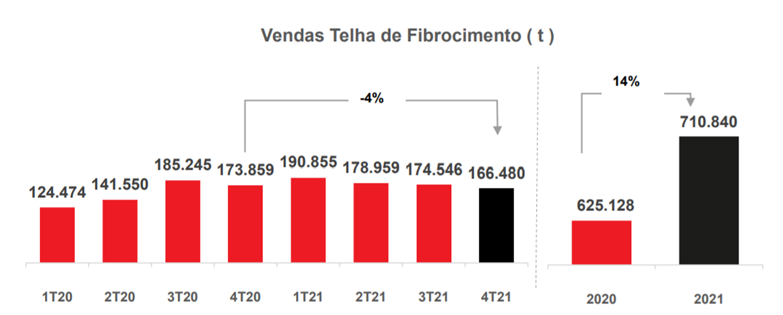

Mas antes disso, vamos por partes, para a gente não se perder. Falando do desempenho operacional da companhia. O volume de telhas de fibrocimento no 4T21 ficaram em 167 toneladas e recuaram 4% frente ao mesmo período anterior.

Fonte: Release Eternit 4T21

Isso já vinha ocorrendo, como é possível ver no 1T21 em diante. Além disso, a companhia já vinha comentando que a Associação Brasileira da Indústria de Materiais de Construção (“ABRAMAT”) estava divulgando dados de arrefecimento do setor.

O levantamento de outubro/21 da associação chegou a mostrar uma queda de 4,2% na comparação com o mesmo período anterior. Só que apesar das quedas nos últimos meses, as vendas acumuladas entre janeiro e outubro de 2021 representam um crescimento de 12,8% frente ao mesmo período de 2020.

Isso fez com que a ABRAMAT mantivesse o crescimento de 8% para 2021. Além disso, a Confederação Brasileira da Indústria (“CNI”), comentou que o setor de construção civil deverá apresentar em 2021 um crescimento acima do esperado, com previsão de 8,2%.

Fonte: Release Eternit 4T21

De qualquer forma, houve crescimento de 14% nas vendas das telhas de fibrocimento em relação a 2020, com os volumes totalizando 711 toneladas.

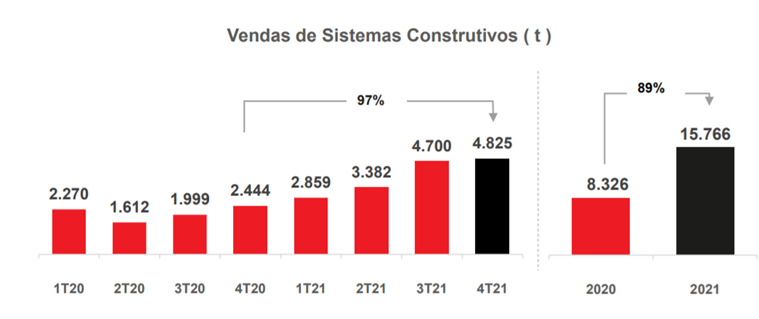

Mudando para o segmento de sistemas construtivos (que contempla os painéis cimentícios e as placas), ele registrou o sexto trimestre consecutivo de crescimento de vendas. O volume de vendas foi superior a 97% frente ao mesmo período anterior.

Fonte: Release Eternit 4T21

Tem sido um crescimento bem interessante de ser observar a cada trimestre. No acumulado do ano, as vendas totalizaram cerca de 16 mil toneladas, superior em 89% em relação ao volume comercializado em 2020.

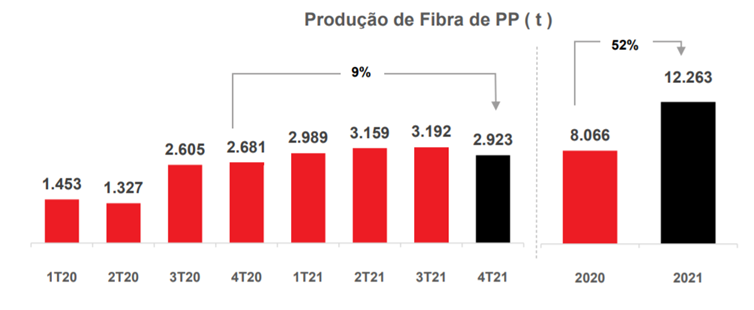

Passando agora para a produção de PP (fibra de polipropileno), o insumo utilizado para a fabricação das telhas e dos sistemas construtivos. Esse totalizou cerca de 3 mil toneladas, superando em 9% o desempenho registrado no 4T20.

Fonte: Release Eternit 4T21

Um crescimento bom a meu ver, lembrando que a companhia continuou neste trimestre sofrendo as pressões do aumento de custos das matérias-primas e de demais insumos para a produção (como iremos ver mais adiante).

Porém, mesmo com esse aumento, a companhia conseguiu fazer algo sensacional e manteve a margem bruta do segmento de fibrocimento no período. A Margem Bruta atingiu 37% no trimestre, mesmo patamar verificado no 4T20 e no 3T21. Sendo que no acumulado do ano a Margem Bruta atingiu 39%, alta de 11p.p. frente ao ano de 2020.

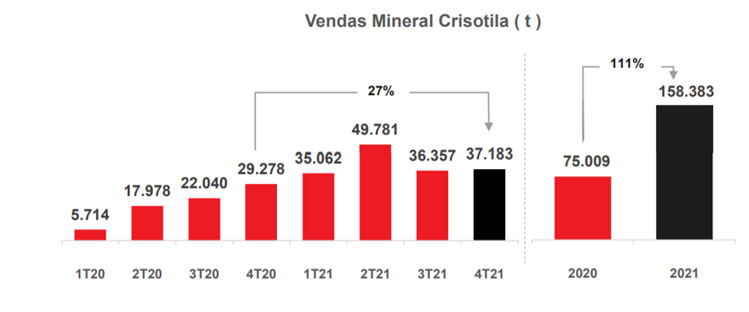

Para encerrarmos essa parte, o segmento de Crisotila (que é usado para fazer o amianto), apresentou uma exportação de cerca de 37 mil toneladas no 4T21, representando um crescimento de 27% em relação ao 4T20.

Na comparação com o 3T21, o volume de exportações apresentou um ligeiro crescimento de 2%, desempenho este limitado por restrições na logística internacional de exportação. No acumulado do ano, o volume exportado totalizou cerca de 158 mil toneladas, um aumento de 111% frente ao mesmo período de 2020.

Fonte: Release Eternit 4T21

DESTRINCHANDO A DRE

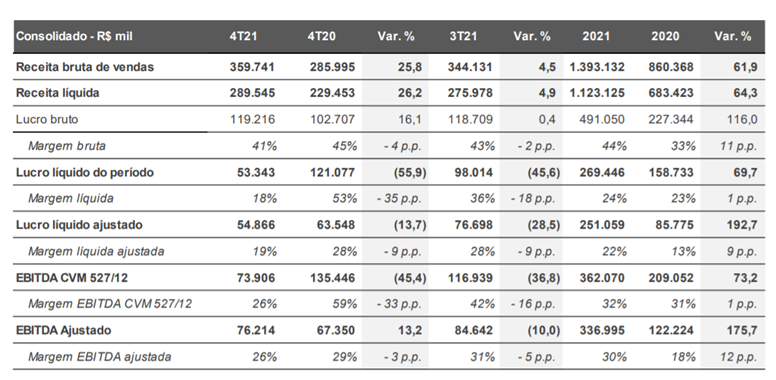

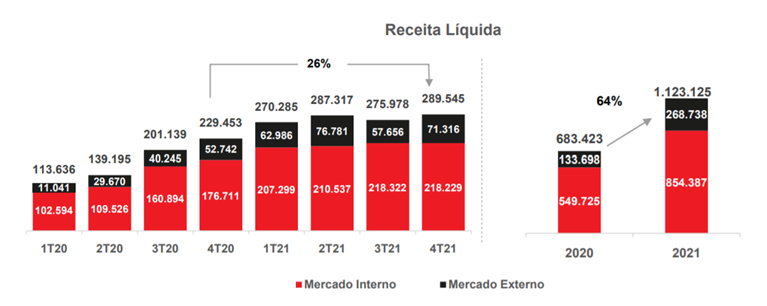

Começando pela Receita Líquida, no mercado interno, ela totalizou R$218 milhões, um aumento de 23% frente ao mesmo período anterior. Isso se deve ao fato dos maiores preço praticados pela companhia no período, que ajudaram a equalizar a queda de volume nas vendas de fibrocimento.

Em relação as exportações, a venda da Crisotila, gerou uma receita líquida de R$71 milhões, alta de 35% frente ao 4T20. Sendo assim, a Receita Líquida total encerrou em R$290 milhões, superando em 26% o 4T20.

No acumulado do ano, a receita ficou em R$1,1 bi e cresceu 64% vs 2020.

Fonte: Release Eternit 4T21

Olhando para o CPV (Custo do Produto Vendido), conseguimos enxergar como foi o impacto nos custos de matérias-primas para a companhia. O CPV totalizou R$170 milhões, aumentou 34% vs 4T20 e foi por consequência da contínua alta do cimento (+7,9%), celulose (+5,3%) e resina de propileno (+21%).

No acumulado, o CPV cresceu 39% e as mesmas commodities que eu citei anteriormente, tiveram alta de 19%, 41% e 38%, respectivamente. Mas isso não impediu que a companhia entregasse um Lucro Bruto bom no trimestre.

Fonte: Release Eternit 4T21

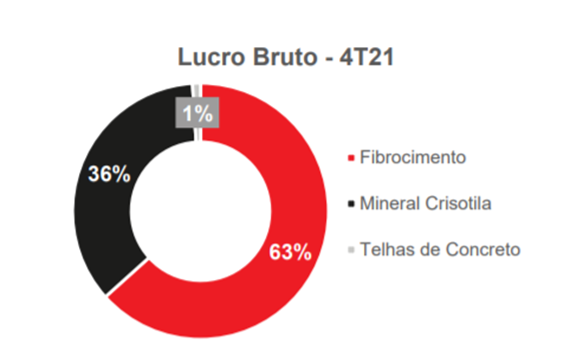

O Lucro Bruto totalizou R$491 milhões em 2021 e encerrou o 4T21 em R$119 milhões, apresentando um crescimento de 116% e 63%, respectivamente. E eu volto a comentar, apesar da elevação dos preços dos principais insumos que a companhia necessita para produção, a margem bruta acumulada se manteve em 44%, ficando praticamente no mesmo patamar dos últimos 4 trimestres e crescendo 11p.p. frente a 2020.

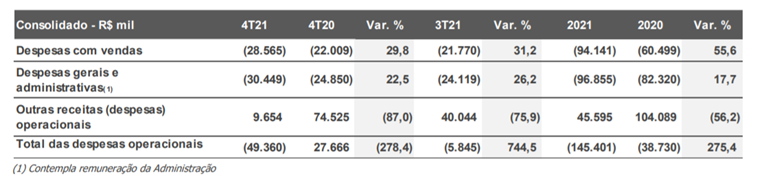

O SG&A ficou “ok” a meu ver. Houve aumento 30% no trimestre devido a pagamento variável para colaboradores e administradores e no acumulado, o SG&A totalizou em R$97 milhões e aumentou 18% vs 4T20.

Apesar dessa alta, a % do SG&A na receita líquida continuou em 10% que nem no 4T20 e ficou 1p.p. abaixo do que no ano de 2020. Mas o que chama a atenção dentro das Despesas Operacionais, é “outras receitas/despesas”, que terminaram positivas em R$10 milhões, favorecidas pela reversão de provisões e contingências e pelo reconhecimento de créditos com incentivos fiscais nas unidades de Manaus, Simões e Goiânia.

Fonte: Release Eternit 4T21

Mas aqui fica uma atenção maior. Quem não pegar para entender o que ocorreu no 4T20, na linha de “outras receitas/despesas operacionais”, fica sem saber a história toda.

No 4T20, só de ICMS que voltou para a companhia, foi na casa de R$33 milhões. Além disso, houve uma reversão de provisão de impairment da controlada CSC no valor de R$44,5 milhões.

Se retirarmos esses “não recorrentes”, chegamos a quase a mesma coisa no resultado das despesas operacionais. Seria uma companhia que teve mais gastos no 4T21 por conta da sua expansão e por pressões na cadeia de suprimentos.

Mas o que temos que entender é, houve uma inflada no 4T20 e por isso que acabou ficando positivo naquele período e na comparação com o atual fica essa foto estranha.

Continuando o resultado, a companhia apresentou um EBITDA Ajustado (excluindo todos os não recorrentes) de R$76,2 milhões no 4T21, um crescimento de 13,2% vs 4T20.

Fonte: Release Eternit 4T21

É possível notar também que no 4T20, os eventos “não recorrentes” eram mais intensos, como “perda estimada por não recuperabilidade de ativos” e “receita relativa a créditos extemporâneos”.

Hoje, praticamente no final da RJ, a companhia conta com menos “não recorrentes” para sujar a sua DRE. De qualquer forma, no acumulado do ano, a companhia continuou entregando um EBITDA Ajustado forte, com crescimento de 176% frente ao ano de 2020.

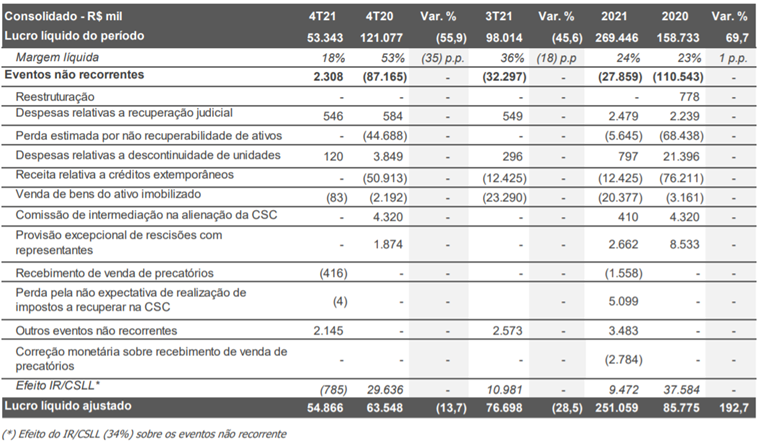

Pulando para o Lucro Líquido, ele alcançou R$ 53 milhões, acumulando R$ 269 milhões no ano de 2021, um crescimento de 70%. Excluindo os efeitos não recorrentes, o Lucro Líquido Ajustado no 4T21 totalizou R$55 milhões, um recuo de 14% frente ao 4T20 e de 29% frente ao 3T21.

Fonte: Release Eternit 4T21

Aqui é outro ponto que precisamos entender. Primeiro que no acumulado do ano, ela entregou um crescimento de praticamente 193% frente ao ano de 2020. Segundo que, eu tinha comentado o ganho nas Despesas Operacionais por contra de “outras receitas operacionais” que acabaram por inflar o resultado dessa linha.

Além disso, ela teve ganhos maiores em “outras receitas financeiras” dentro do Resultado Financeiro do 4T20 e como é possível ver na imagem acima, ela já começa com um Lucro Líquido mais inflado para ajustar.

Apesar de que, ela teve vários não recorrentes que impactaram negativamente, por conta dos “não recorrentes” anteriores em outras linhas da DRE, ela acabou com um ajustado acima do que seria o real.

Trazendo para a realidade e tirando vários desses efeitos “não recorrentes” que aconteceram no 4T20, a empresa teria entregado agora um Lucro Líquido quase que em linha com o do 4T20.

O que eu fiz? Eu excluo ganhos não recorrentes em “outras receitas operacionais” que levaria as Despesas Operacionais a encerrarem negativo em R$20,2 milhões (e não positivo como foi no 4T20).

Sendo assim, o EBIT já daria algo próximo de R$39,8 milhões e mesmo com a equivalência patrimonial um pouco maior, eu cheguei a um Lucro Líquido recorrente de R$99,3 milhões, que descontando os efeitos da RJ (de forma mais leve, porque se eu descontar como foi no 4T20, nem daria lucro), chegaríamos a um Lucro Líquido próximo do que foi o último trimestre.

Enfim, apenas uma conta de padeiro de reflexão. Mas não ficaria tão atencioso assim ao trimestre e sim, ao acumulado. No mais, acho que vale comentar sobre a dívida dela.

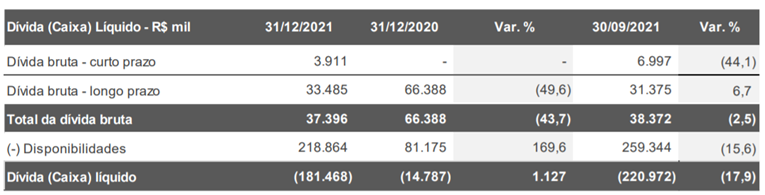

Que inclusive, continua com caixa líquido positivo de R$181 milhões. No exercício encerrado em dezembro de 2021, o endividamento bruto da Companhia recuou 44% frente ao mesmo período de 2020 totalizando R$ 37 milhões, constituído unicamente pela dívida junto ao Banco da Amazônia, relativa ao empréstimo contratado para funding do investimento da unidade da Eternit da Amazônia (fibra de PP).

Fonte: Release Eternit 4T21

Vale ressaltar que 82% da dívida está no longo prazo e a companhia está praticamente na fase final da RJ.

Conclusão e Valuation

Mais uma vez, eu volto a comentar, temos uma companhia que está saindo de uma RJ muito mais forte, com seus segmentos reorganizados e voltando a colher frutos, com duas modernizações de fábricas para serem entregues em 2022 que tendem a adicionar 10% de aumento da capacidade atual e uma aquisição feita que já aumenta em 20% a capacidade de telhas de fibrocimento.

Sem dívida, com uma boa margem bruta, novos produtos sendo testados e negociando a 3x lucros e 2,8x ev/ebitda para 2022, é uma candidata a se olhar com mais carinho.